Mẫu HQ/2015/XK tờ khai hải quan có dạng ra sao? Hướng dẫn cách viết mẫu HQ/2015/XK chi tiết nhất?

Mẫu HQ/2015/XK theo quy định hiện hành có dạng ra sao?

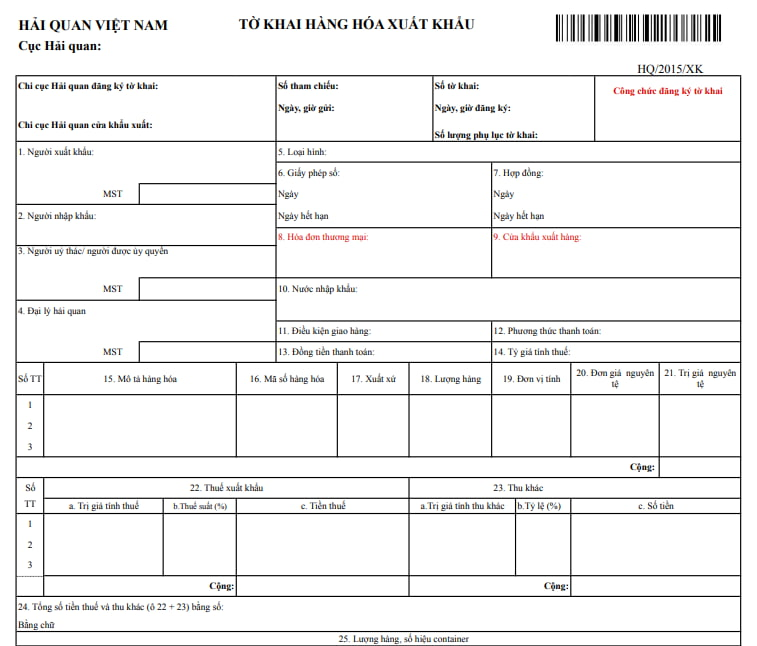

Hiện nay tờ khai hải quan đối với hàng hóa xuất khẩu là Mẫu HQ/2015/XK được quy định tại Phụ lục 5 ban hành kèm theo Thông tư 38/2015/TT-BTC, cụ thể như sau:

Mẫu HQ/2015/XK: TẢI VỀ

Mẫu HQ/2015/XK tờ khai hải quan có dạng ra sao? Hướng dẫn cách viết mẫu HQ/2015/XK chi tiết nhất? (Hình từ Internet)

Hướng dẫn cách viết mẫu HQ/2015/XK chi tiết nhất?

Theo Phụ lục 4 ban hành kèm theo Thông tư 38/2015/TT-BTC có hướng dẫn điền tờ khai hải quan như sau:

Chỉ tiêu thông tin | Nội dung cụ thể |

Góc trên bên trái TK | Người khai hải quan ghi tên Chi cục Hải quan nơi đăng ký tờ khai, Chi cục Hải quan cửa khẩu xuất khẩu; |

Phần giữa tờ khai | * Số tờ khai, ngày giờ đăng đăng ký: là số thứ tự của số đăng ký tờ khai hàng ngày theo từng loại hình xuất khẩu tại từng Chi cục Hải quan theo trật tự: Số tờ khai/XK/loại hình/đơn vị đăng ký tờ khai và số lượng phụ lục tờ khai. * Số lượng phụ lục tờ khai: là số các phụ lục tờ khai (trong trường hợp lô hàng có từ 4 mặt hàng trở lên) |

Góc trên bên phải tờ khai | Công chức hải quan tiếp nhận đăng ký tờ khai hàng hoá xuất khẩu ký tên, đóng dấu công chức. |

A- Phần dành cho người khai hải quan kê khai và tính thuế | |

Ô số 1 | Người xuất khẩu: Người khai hải quan ghi tên đầy đủ, địa chỉ, số điện thoại, số Fax và mã số thuế của thương nhân Việt Nam bán hàng cho người mua hàng ở nước ngoài (thể hiện trên hợp đồng mua bán hàng hoá); chứng minh thư hoặc hộ chiếu (nếu là cá nhân). |

Ô số 2 | Người nhập khẩu: Người khai hải quan ghi tên đầy đủ, địa chỉ, số điện thoại, số Fax và mã số (nếu có) của thương nhân nhập khẩu. |

Ô số 3 | Người uỷ thác/ người được uỷ quyền: Người khai hải quan ghi tên đầy đủ, địa chỉ, số điện thoại, số fax và mã số thuế của thương nhân uỷ thác cho người xuất khẩu hoặc tên đầy đủ, địa chỉ, số điện thoại, số fax và mã số thuế của người được uỷ quyền khai hải quan; chứng minh thư hoặc hộ chiếu (nếu người được ủy quyền là cá nhân). |

Ô số 4 | Đại lý hải quan: Người khai hải quan ghi tên đầy đủ, địa chỉ, số điện thoại, số fax và mã số thuế của Đại lý hải quan; Số, ngày hợp đồng đại lý hải quan. |

Ô số 5 | Loại hình: Người khai hải quan ghi rõ loại hình xuất khẩu tương ứng. |

Ô số 6 | Giấy phép/ngày/ngày hết hạn: Người khai hải quan ghi số, ngày, tháng, năm của giấy phép của các cơ quan quản lý chuyên ngành đối với hàng hóa xuất khẩu và ngày, tháng, năm hết hạn của giấy phép (nếu có). |

Ô số 7 | Hợp đồng/ngày/ngày hết hạn: Người khai hải quan ghi số ngày, tháng, năm ký hợp đồng và ngày, tháng, năm hết hạn (nếu có) của hợp đồng hoặc phụ lục hợp đồng (nếu có). |

Ô số 8 | Hoá đơn thương mại: Người khai hải quan ghi số, ngày, tháng, năm của hoá đơn thương mại (nếu có). |

Ô số 9 | Cửa khẩu xuất hàng: Ghi tên cảng, địa điểm (được thoả thuận trong hợp đồng thương mại) nơi từ đó hàng hoá được xếp lên phương tiện vận tải để xuất khẩu. |

Ô số 10 | Nước nhập khẩu: Người khai hải quan ghi tên nước, vùng lãnh thổ đến cuối cùng được xác định tại thời điểm hàng hóa xuất khẩu, không tính nước, vùng lãnh thổ mà hàng hóa đó quá cảnh. Áp dụng mã nước, vùng lãnh thổ cấp ISO 3166. |

Ô số 11 | Điều kiện giao hàng: Người khai hải quan ghi rõ điều kiện giao hàng mà hai bên mua và bán thoả thuận trong hợp đồng thương mại |

Ô số 12 | Phương thức thanh toán: Người khai hải quan ghi rõ phương thức thanh toán đã thoả thuận trong hợp đồng thương mại (ví dụ: L/C, DA, DP, TTR hoặc hàng đổi hàng …) (nếu có). |

Ô số 13 | Đồng tiền thanh toán: Người khai hải quan ghi mã của loại tiền tệ dùng để thanh toán (nguyên tệ) được thoả thuận trong hợp đồng thương mại. Áp dụng mã tiền tệ phù hợp với ISO 4217 (ví dụ: đồng dollar Mỹ là USD). (nếu có). |

Ô số 14 | Tỷ giá tính thuế: Người khai hải quan ghi tỷ giá giữa đơn vị nguyên tệ với tiền Việt Nam áp dụng để tính thuế (theo quy định hiện hành tại thời điểm đăng ký tờ khai hải quan) bằng đồng Việt Nam. (nếu có). |

Ô số 15 | Mô tả hàng hóa: Người khai hải quan ghi rõ tên hàng, quy cách phẩm chất hàng hoá theo hợp đồng thương mại và tài liệu khác liên quan đến lô hàng. * Trong trường hợp lô hàng có từ 4 mặt hàng trở lên thì cách ghi vào tiêu thức này như sau: - Trên tờ khai hải quan ghi: “theo phụ lục tờ khai”. - Trên phụ lục tờ khai: ghi rõ tên, quy cách phẩm chất từng mặt hàng. * Đối với lô hàng được áp vào một mã số nhưng trong lô hàng có nhiều chi tiết, nhiều mặt hàng (ví dụ: thiết bị toàn bộ, thiết bị đồng bộ) thì doanh nghiệp ghi tên gọi chung của lô hàng trên tờ khai, được phép lập bản kê chi tiết (không phải khai vào phụ lục). |

Ô số 16 | Mã số hàng hoá: Người khai hải quan ghi mã số phân loại theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt Nam do Bộ trưởng Bộ Tài chính ban hành. * Trong trường hợp lô hàng có từ 4 mặt hàng trở lên thì cách ghi vào ô này như sau: - Trên tờ khai hải quan: không ghi gì. - Trên phụ lục tờ khai: ghi rõ mã số từng mặt hàng. |

Ô số 17 | Xuất xứ: Người khai hải quan ghi tên nước, vùng lãnh thổ nơi hàng hoá được chế tạo (sản xuất) ra (căn cứ vào chứng từ chứng nhận xuất xứ hoặc các tài liệu khác có liên quan đến lô hàng). Áp dụng mã nước quy định trong ISO. * Trường hợp lô hàng có từ 4 mặt hàng trở lên thì cách ghi tương tự tại ô số 16. |

Ô số 18 | Lượng hàng: Người khai hải quan ghi số lượng, khối lượng hoặc trọng lượng từng mặt hàng trong lô hàng thuộc tờ khai hải quan đang khai báo phù hợp với đơn vị tính tại ô số 19. * Trong trường hợp lô hàng có từ 4 mặt hàng trở lên thì cách ghi tương tự tại ô số 16. |

Ô số 19 | Đơn vị tính: Người khai hải quan ghi tên đơn vị tính của từng mặt hàng (ví dụ: mét, kg…) theo quy định của Danh mục hàng hóa xuất khẩu, nhập khẩu do Bộ Tài chính ban hành hoặc theo thực tế giao dịch. * Trong trường hợp lô hàng có từ 4 mặt hàng trở lên thì cách ghi tương tự tại ô số 16. |

Ô số 20 | Đơn giá nguyên tệ: Người khai hải quan ghi giá của một đơn vị hàng hoá bằng loại tiền tệ đã ghi ở ô số 13, căn cứ vào thoả thuận trong hợp đồng thương mại, hoá đơn, L/C hoặc tài liệu khác liên quan đến lô hàng. * Trong trường hợp lô hàng có từ 4 mặt hàng trở lên thì cách ghi tương tự tại ô số 16. |

Ô số 21 | Trị giá nguyên tệ: Người khai hải quan ghi trị giá nguyên tệ của từng mặt hàng xuất khẩu, là kết quả của phép nhân (X) giữa “Lượng hàng (ô số 18) và “Đơn giá (ô số 20)”. * Trong trường hợp lô hàng có từ 4 mặt hàng trở lên thì cách ghi vào ô này như sau: - Trên tờ khai hải quan: ghi tổng trị giá nguyên tệ của các mặt hàng khai báo trên phụ lục tờ khai. - Trên phụ lục tờ khai: Ghi trị giá nguyên tệ cho từng mặt hàng. |

Ô số 22 | Thuế xuất khẩu, người khai hải quan ghi: a. Trị giá tính thuế: Ghi trị giá tính thuế của từng mặt hàng bằng đơn vị tiền Việt Nam. b. Thuế suất (%): Ghi mức thuế suất tương ứng với mã số đã xác định tại ô số 16 theo Biểu thuế xuất khẩu. c. Ghi số thuế xuất khẩu phải nộp của từng mặt hàng. * Trường hợp lô hàng có từ 4 mặt hàng trở lên thì cách ghi vào tiêu thức này như sau: - Trên tờ khai hải quan ghi tổng số thuế xuất khẩu phải nộp tại ô “cộng” - Trên phụ lục tờ khai ghi rõ trị giá tính thuế, thuế suất, số thuế xuất khẩu phải nộp cho từng mặt hàng. |

Ô số 23 | Thu khác, người khai hải quan ghi : - Trị giá tính thu khác: Ghi số tiền phải tính thu khác. - Tỷ lệ % : Ghi tỷ lệ các khoản thu khác theo quy định - Số tiền: Ghi số tiền phải nộp * Trong trường hợp lô hàng có từ 4 mặt hàng trở lên thì cách ghi tương tự tại ô số 22. |

Ô số 24 | Tổng số tiền thuế và thu khác (ô 22 + 23), người khai hải quan ghi: tổng số tiền thuế xuất khẩu, thu khác, bằng số và bằng chữ. |

Ô số 25 | Lượng hàng, số hiệu container: Người khai hải quan khai khi vận chuyển hàng hóa xuất khẩu bằng container ghi như sau: - Số hiệu container: Ghi số hiệu từng container; - Số lượng kiện trong container: Ghi số lượng kiện có trong từng container; - Trọng lượng hàng trong container: Ghi trọng lượng hàng chứa trong từng container và cuối cùng cộng tổng trọng lượng của lô hàng; - Địa điểm đóng hàng: Ghi nơi đóng hàng hóa xuất khẩu vào container; * Trường hợp có từ 4 container trở lên thì người ghi cụ thể thông tin trên phụ lục tờ khai hải quan không ghi trên tờ khai. |

Ô số 26 | Chứng từ đi kèm: Người khai hải quan liệt kê các chứng từ đi kèm của tờ khai hàng hoá xuất khẩu. |

Ô số 27 | Người khai hải quan ghi ngày/ tháng/ năm khai báo, ký xác nhận, ghi rõ họ tên, chức danh và đóng dấu trên tờ khai. |

B. Phần dành cho cơ quan Hải quan | |

Ô số 28 | Lãnh đạo Chi cục nơi đăng ký tờ khai hải quan ghi kết quả phân luồng lên tờ khai hàng hoá xuất khẩu. |

Ô số 29 | Ghi chép khác: Dành cho công chức hải quan ở các khâu nghiệp vụ ghi chép những nội dung cần thiết mà không ghi ở nơi khác được như số biên bản, số quyết định xử phạt, xử lý …. |

Ô số 30 | Xác nhận đã thông quan: Công chức được phân công xác nhận trên hệ thống/trên tờ khai do doanh nghiệp in. |

Ô số 31 | Xác nhận của hải quan giám sát: Phần ghi chép của công chức hải quan giám sát hàng hoá xuất khẩu. |

C. Các trường hợp không phải khai tại các ô tương ứng quy định trên tờ khai | |

Các ô số: 7, 8, 9 , 10, 11, 12 | 1. Hàng hóa là tài sản di chuyển. 2. Hành lý ký gửi của người xuất cảnh, nhập cảnh. 3. Hàng hóa là phương tiện chứa hàng hóa theo phương thức quay vòng tạm nhập, tái xuất. 4. Hàng hóa tạm nhập – tái xuất, tạm xuất – tái nhập để phục vụ công việc trong thời hạn nhất định. 5. Hàng hóa tạm nhập – tái xuất, tạm xuất – tái nhập để bảo hành sửa chữa. 6. Hàng hóa là quà biếu tặng của tổ chức, cá nhân Việt Nam biếu, tặng cho tổ chức, cá nhân ở nước ngoài. |

Khi nào cơ quan hải quan tính thuế với hàng hóa xuất khẩu?

Căn cứ theo khoản 10 Điều 13 Nghị định 126/2020/NĐ-CP quy định về các trường hợp hàng hóa xuất khẩu được cơ quan hải quan tính thuế, thông báo thuế gồm:

- Người nộp thuế bị cơ quan hải quan ấn định thuế theo quy định tại Điều 52 Luật Quản lý thuế 2019, Điều 17 Nghị định 126/2020/NĐ-CP.

- Người nộp thuế chấm dứt hoạt động, không hoạt động tại địa chỉ đăng ký kinh doanh, giải thể, phá sản chưa hoàn thành nghĩa vụ thuế thì cơ quan hải quan tính thuế, thông báo thuế để xác định số tiền thuế phải nộp đối với tổ chức, cá nhân có liên quan theo quy định của pháp luật.

- Cơ quan nhà nước có thẩm quyền đề nghị cơ quan hải quan xác định số tiền thuế hàng hóa xuất khẩu, nhập khẩu bị tịch thu để làm căn cứ xử lý theo quy định pháp luật.

- Hàng hóa nhập khẩu chưa nộp các loại thuế ở khâu nhập khẩu, bị cơ quan có thẩm quyền cưỡng chế kê biên bán đấu giá, trường hợp hàng hóa phải nộp các loại thuế ở khâu nhập khẩu, cơ quan hải quan tính thuế, thông báo thuế cho cơ quan thu tiền bán đấu giá để nộp tiền thuế.

- Người nộp thuế bị xử phạt vi phạm hành chính về quản lý thuế, số tiền xử phạt tính theo số tiền thuế khai thiếu, số tiền thuế trốn.

- Hàng hóa nhập khẩu thuộc đối tượng miễn thuế, không chịu thuế, người khai thuế cầm cố, thế chấp để làm tài sản bảo đảm các khoản vay, trường hợp tổ chức tín dụng phải xử lý tài sản cầm cố, thế chấp theo quy định của pháp luật để thu hồi nợ nhưng người khai thuế chưa kê khai tờ khai hải quan mới, chưa nộp đủ thuế theo quy định của pháp luật về hải quan, cơ quan hải quan tính thuế, thông báo cho tổ chức tín dụng số tiền thuế phải nộp.

- Phí hải quan; lệ phí hàng hóa, hành lý, phương tiện vận tải quá cảnh.

- Kiểm tra viên chính thuế là ai?

- Trung tâm tin học có chịu thuế GTGT không?

- Thuế GTGT đối với dịch vụ điều trị nội nha là bao nhiêu?

- Máy thu hoạch lúa ngô có phải chịu thuế GTGT không?

- Máy kéo nông nghiệp có thuộc đối tượng không chịu thuế GTGT?

- Cung cấp dịch vụ chăm sóc sức khỏe người già có chịu thuế giá trị gia tăng không?

- Kinh doanh dịch vụ trị liệu cho người khuyết tật có nộp thuế GTGT không?

- Biện pháp nghiệp vụ được áp dụng trong giải quyết hồ sơ hoàn thuế như thế nào?

- Có được kê khai thuế GTGT theo phương pháp trực tiếp khi công ty có doanh thu trên 1 tỷ đồng trong năm không?

- Gia hạn nộp thuế GTGT tháng 10/2024: Các doanh nghiệp có thể được gia hạn theo Nghị định 64?