Thuế GTGT đối với dịch vụ điều trị nội nha là bao nhiêu?

Thuế GTGT đối với dịch vụ điều trị nội nha là bao nhiêu?

Căn cứ quy định tại khoản 9 Điều 4 Thông tư 219/2013/TT-BTC về đối tượng không chịu thuế GTGT như sau:

Đối tượng không chịu thuế GTGT

...

9. Dịch vụ y tế, dịch vụ thú y, bao gồm dịch vụ khám bệnh, chữa bệnh, phòng bệnh cho người và vật nuôi, dịch vụ sinh đẻ có kế hoạch, dịch vụ điều dưỡng sức khoẻ, phục hồi chức năng cho người bệnh, dịch vụ chăm sóc người cao tuổi, người khuyết tật; vận chuyển người bệnh, dịch vụ cho thuê phòng bệnh, giường bệnh của các cơ sở y tế; xét nghiệm, chiếu, chụp, máu và chế phẩm máu dùng cho người bệnh.

Dịch vụ chăm sóc người cao tuổi, người khuyết tật bao gồm cả chăm sóc về y tế, dinh dưỡng và tổ chức các hoạt động văn hóa, thể thao, giải trí, vật lý trị liệu, phục hồi chức năng cho người cao tuổi, người khuyết tật.

Trường hợp trong gói dịch vụ chữa bệnh (theo quy định của Bộ Y tế) bao gồm cả sử dụng thuốc chữa bệnh thì khoản thu từ tiền thuốc chữa bệnh nằm trong gói dịch vụ chữa bệnh cũng thuộc đối tượng không chịu thuế GTGT.

...

Như vậy, dịch vụ điều trị nội nha thuộc đối tượng không chịu thuế GTGT.

Thuế GTGT đối với dịch vụ điều trị nội nha là bao nhiêu? (Hình từ Internet)

Doanh nghiệp chỉ cung cấp dịch vụ điều trị nội nha thuộc đối tượng không chịu thuế GTGT thì có cần nộp tờ khai thuế không?

Căn cứ quy định tại khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP, được bổ sung bởi khoản 2 Điều 1 Nghị định 91/2022/NĐ-CP, người nộp thuế không phải nộp hồ sơ khai thuế trong các trường hợp sau đây:

Hồ sơ khai thuế

...

3. Người nộp thuế không phải nộp hồ sơ khai thuế trong các trường hợp sau đây:

a) Người nộp thuế chỉ có hoạt động, kinh doanh thuộc đối tượng không chịu thuế theo quy định của pháp luật về thuế đối với từng loại thuế.

b) Cá nhân có thu nhập được miễn thuế theo quy định của pháp luật về thuế thu nhập cá nhân và quy định tại điểm b khoản 2 Điều 79 Luật Quản lý thuế trừ cá nhân nhận thừa kế, quà tặng là bất động sản; chuyển nhượng bất động sản.

c) Doanh nghiệp chế xuất chỉ có hoạt động xuất khẩu thì không phải nộp hồ sơ khai thuế giá trị gia tăng.

d) Người nộp thuế tạm ngừng hoạt động, kinh doanh theo quy định tại Điều 4 Nghị định này.

đ) Người nộp thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế, trừ trường hợp chấm dứt hoạt động, chấm dứt hợp đồng, tổ chức lại doanh nghiệp theo quy định của khoản 4 Điều 44 Luật Quản lý thuế.

e) Người khai thuế thu nhập cá nhân là tổ chức, cá nhân trả thu nhập thuộc trường hợp khai thuế thu nhập cá nhân theo tháng, quý mà trong tháng quý đó không phát sinh việc khấu trừ thuế thu nhập cá nhân của đối tượng nhận thu nhập.

Như vậy, trường hợp doanh nghiệp chỉ cung cấp dịch vụ điều trị nội nha thuộc đối tượng không chịu thuế GTGT thì không phải nộp Tờ khai thuế GTGT.

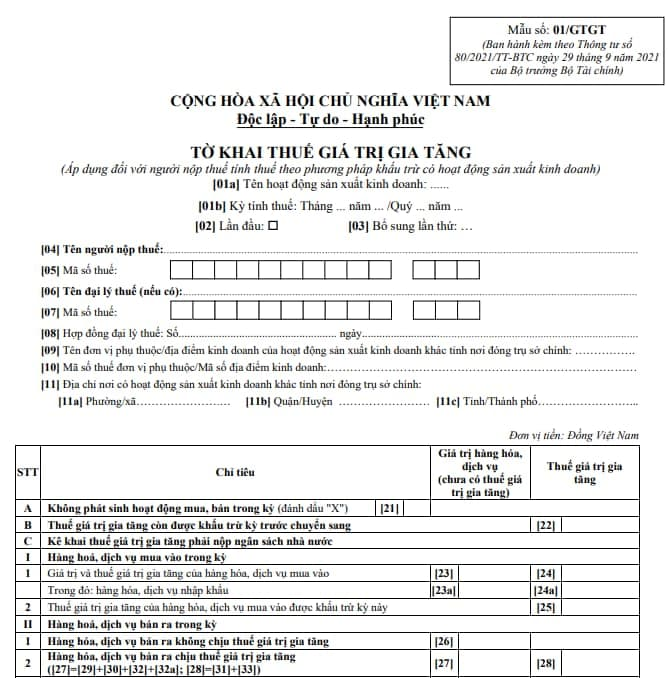

Tờ khai thuế GTGT năm 2024 là mẫu nào?

Tờ khai thuế GTGT năm 2024 là Mẫu số 01/GTGT quy định tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC:

Tải tờ khai thuế 01/GTGT: Tại đây

Lưu ý: Tờ khai thuế GTGT (Mẫu số 01/GTGT) là Tờ khai thuế GTGT áp dụng đối với người nộp thuế tính thuế theo phương pháp khấu trừ có hoạt động sản xuất kinh doanh.

Cách kê khai Tờ khai thuế GTGT (Mẫu số 01/GTGT) như sau:

[1] Người nộp thuế lựa chọn một trong các hoạt động sau:

- Hoạt động sản xuất kinh doanh thông thường.

- Hoạt động xổ số kiến thiết, xổ số điện toán.

- Hoạt động thăm dò khai thác dầu khí.

- Dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng khác địa bàn tỉnh nơi đóng trụ sở chính.

- Nhà máy sản xuất điện khác địa bàn tỉnh nơi đóng trụ sở chính.

[2] Điền kỳ tính thuế GTGT, cụ thể: điền tháng, năm đối với người nộp thuế thuộc diện khai thuế GTGT theo tháng hoặc điền quý, năm đối với người nộp thuế thuộc diện khai thuế GTGT theo quý.

[3] Điền đầy đủ họ và tên nếu người nộp thuế là cá nhân, trường hợp người nộp thuế là tổ chức thì ghi tên của tổ chức theo Giấy chứng nhận đăng ký doanh nghiệp/ Giấy chứng nhận đăng ký hộ kinh doanh/Quyết định thành lập hoặc các giấy tờ tương đương.

[4] Điền đầy đủ mã số thuế của người nộp thuế.

[5] Điền tên của đại lý thuế nếu người nộp thuế có ký hợp đồng với đại lý thuế để khai thuế GTGT thay cho người nộp thuế.

[6] Người nộp thuế chỉ khai thông tin của đơn vị phụ thuộc/địa điểm kinh doanh đóng tại địa phương khác tỉnh nơi đóng trụ sở chính (tên, mã số thuế, địa chỉ) tại Chỉ tiêu [09], [10] và [11] đối với các trường hợp sau:

- Khai thuế GTGT đối với hoạt động chuyển nhượng bất động sản của dự án đầu tư cơ sở hạ tầng, nhà để chuyển nhượng (bao gồm cả trường hợp có thu tiền ứng trước của khách hàng theo tiến độ) tại nơi có hoạt động chuyển nhượng bất động sản.

- Khai thuế GTGT tại nơi có nhà máy sản xuất điện.

Lưu ý: Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Cục Thuế quản lý thì chọn 1 đơn vị đại diện để kê khai vào các chỉ tiêu này. Trường hợp có nhiều đơn vị phụ thuộc, địa điểm kinh doanh đóng trên nhiều huyện do Chi cục Thuế khu vực quản lý thì chọn 1 đơn vị đại diện cho huyện do Chi cục Thuế khu vực quản lý để kê khai vào các chỉ tiêu này.

[7] Khai giá trị hàng hóa, dịch vụ thuộc trường hợp không phải kê khai, tính nộp thuế GTGT theo quy định của pháp luật thuế GTGT.

[8] Khai theo số thuế được khấu trừ điều chỉnh giảm tại chỉ tiêu II trên Tờ khai bổ sung (nếu có).

[9] Khai theo số thuế được khấu trừ điều chỉnh tăng tại chỉ tiêu II trên Tờ khai bổ sung (nếu có).

Lưu ý, đối với chỉ tiêu [37] và [38] trong bảng: Riêng trường hợp cơ quan thuế, cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế có điều chỉnh tương ứng các kỳ tính thuế trước thì khai vào hồ sơ khai thuế của kỳ tính thuế nhận được kết luận, quyết định xử lý về thuế (không phải khai bổ sung hồ sơ khai thuế).

[10] Khai số thuế GTGT còn được khấu trừ chưa đề nghị hoàn của dự án đầu tư chuyển cho người nộp thuế tiếp tục khấu trừ (là số thuế GTGT còn được khấu trừ, không đủ điều kiện hoàn và không hoàn mà người nộp thuế đã kê khai riêng tờ khai thuế dự án đầu tư) khi dự án đầu tư đi vào hoạt động hoặc số thuế GTGT còn được khấu trừ chưa đề nghị hoàn của hoạt động sản xuất kinh doanh của đơn vị phụ thuộc khi chấm dứt hoạt động,…

[11] Khai tổng số thuế đã khai tại chỉ tiêu [28a] và [28b] của các Tờ khai mẫu số 02/GTGT.