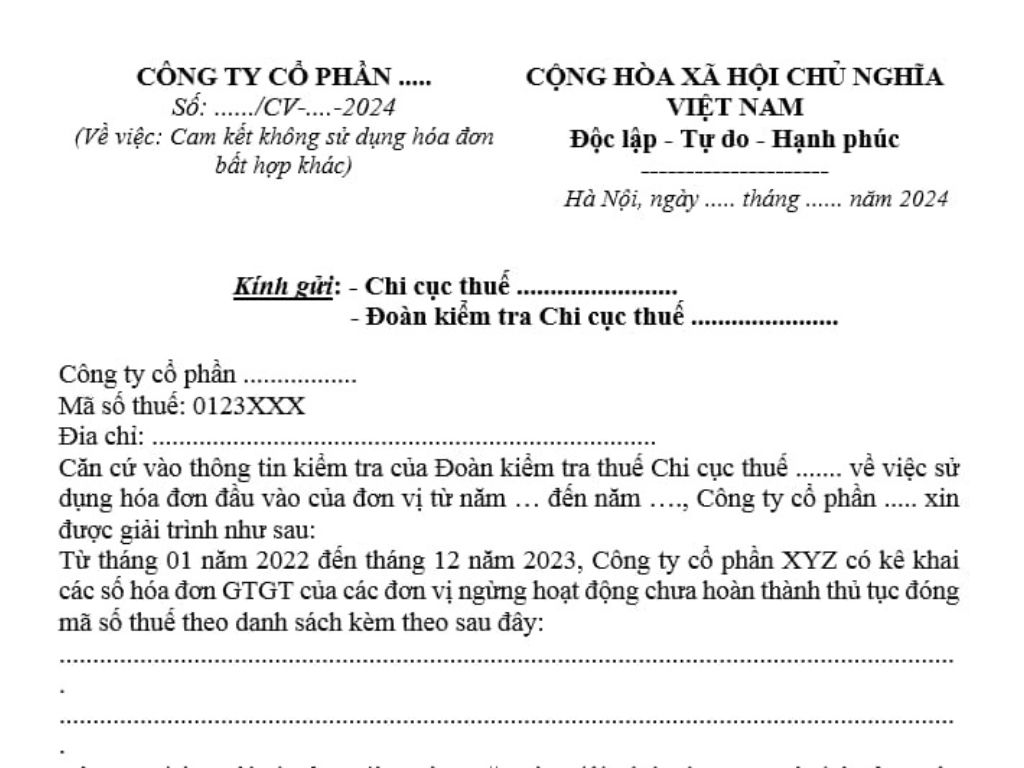

Mẫu cam kết không sử dụng hóa đơn bất hợp pháp chuẩn, mới nhất năm 2024?

Mẫu cam kết không sử dụng hóa đơn bất hợp pháp chuẩn, mới nhất năm 2024?

Hiện nay, pháp luật chưa có ban hành quy định về mẫu cam kết không sử dụng hóa đơn bất hợp pháp chuẩn mới nhất nên có thể tham khảo mẫu cam kết không sử dụng hóa đơn bất hợp pháp chuẩn, mới nhất năm 2024 dưới đây:

>>Mẫu cam kết không sử dụng hóa đơn bất hợp pháp chuẩn, mới nhất năm 2024 tải về

Mẫu cam kết không sử dụng hóa đơn bất hợp pháp chuẩn, mới nhất năm 2024? (Hình từ Internet)

Hành vi nào được xác định là hành vi sử dụng không hợp pháp hóa đơn?

Căn cứ tại khoản 2 Điều 4 Nghị định 125/2020/NĐ-CP quy định sử dụng hóa đơn, chứng từ trong các trường hợp sau đây là hành vi sử dụng không hợp pháp hóa đơn, chứng từ:

- Hóa đơn, chứng từ không ghi đầy đủ các nội dung bắt buộc theo quy định; hóa đơn tẩy xóa, sửa chữa không đúng quy định;

- Hóa đơn, chứng từ khống (hóa đơn, chứng từ đã ghi các chỉ tiêu, nội dung nghiệp vụ kinh tế nhưng việc mua bán hàng hóa, dịch vụ không có thật một phần hoặc toàn bộ); hóa đơn phản ánh không đúng giá trị thực tế phát sinh hoặc lập hóa đơn khống, lập hóa đơn giả;

- Hóa đơn có sự chênh lệch về giá trị hàng hóa, dịch vụ hoặc sai lệch các tiêu thức bắt buộc giữa các liên của hóa đơn;

- Hóa đơn để quay vòng khi vận chuyển hàng hóa trong khâu lưu thông hoặc dùng hóa đơn của hàng hóa, dịch vụ này để chứng minh cho hàng hóa, dịch vụ khác;

- Hóa đơn, chứng từ của tổ chức, cá nhân khác (trừ hóa đơn của cơ quan thuế và trường hợp được ủy nhiệm lập hóa đơn) để hợp thức hóa hàng hóa, dịch vụ mua vào hoặc hàng hóa, dịch vụ bán ra;

- Hóa đơn, chứng từ mà cơ quan thuế hoặc cơ quan công an hoặc các cơ quan chức năng khác đã kết luận là sử dụng không hợp pháp hóa đơn, chứng từ.

Sử dụng hóa đơn chứng từ không hợp pháp bị xử lý vi phạm ra sao?

Căn cứ khoản 1 Điều 28 Nghị định 125/2020/NĐ-CP quy định mức phạt hành chính đối với hành vi sử dụng hóa đơn, chứng từ không hợp pháp như sau:

Xử phạt đối với hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn

1. Phạt tiền từ 20.000.000 đồng đến 50.000.000 đồng đối với hành vi sử dụng hóa đơn không hợp pháp, sử dụng không hợp pháp hóa đơn quy định tại Điều 4 Nghị định này, trừ trường hợp được quy định tại điểm đ khoản 1 Điều 16 và điểm d khoản 1 Điều 17 Nghị định này.

Đồng thời, căn cứ khoản 4 Điều 7 Nghị định 125/2020/NĐ-CP quy định:

Hình thức xử phạt, biện pháp khắc phục hậu quả và nguyên tắc áp dụng mức phạt tiền khi xử phạt vi phạm hành chính về thuế, hóa đơn

...

4. Nguyên tắc áp dụng mức phạt tiền

a) Mức phạt tiền quy định tại Điều 10, 11, 12, 13, 14, 15, khoản 1, 2 Điều 19 và Chương III Nghị định này là mức phạt tiền áp dụng đối với tổ chức.

Đối với người nộp thuế là hộ gia đình, hộ kinh doanh áp dụng mức phạt tiền như đối với cá nhân.

b) Khi xác định mức phạt tiền đối với người nộp thuế vi phạm vừa có tình tiết tăng nặng, vừa có tình tiết giảm nhẹ thì được giảm trừ tình tiết tăng nặng theo nguyên tắc một tình tiết giảm nhẹ được giảm trừ một tình tiết tăng nặng.

c) Các tình tiết giảm nhẹ hoặc tăng nặng đã được sử dụng để xác định khung tiền phạt thì không được sử dụng khi xác định số tiền phạt cụ thể theo điểm d khoản này.

d) Khi phạt tiền, mức phạt tiền cụ thể đối với một hành vi vi phạm thủ tục thuế, hóa đơn và hành vi tại Điều 19 Nghị định này là mức trung bình của khung phạt tiền được quy định đối với hành vi đó. Nếu có tình tiết giảm nhẹ, thì mỗi tình tiết được giảm 10% mức tiền phạt trung bình của khung tiền phạt nhưng mức phạt tiền đối với hành vi đó không được giảm quá mức tối thiểu của khung tiền phạt; nếu có tình tiết tăng nặng thì mỗi tình tiết tăng nặng được tính tăng 10% mức tiền phạt trung bình của khung tiền phạt nhưng mức phạt tiền đối với hành vi đó không được vượt quá mức tối đa của khung tiền phạt.

Tại khoản 5 Điều 5 Nghị định 125/2020/NĐ-CP quy định:

Nguyên tắc xử phạt vi phạm hành chính về thuế, hóa đơn

...

5. Đối với cùng một hành vi vi phạm hành chính về thuế, hóa đơn thì mức phạt tiền đối với tổ chức bằng 02 lần mức phạt tiền đối với cá nhân, trừ mức phạt tiền đối với hành vi quy định tại Điều 16, Điều 17 và Điều 18 Nghị định này.

Như vậy, theo quy định trên thì tổ chức có hành vi sử dụng hóa đơn không hợp pháp có thể bị xử phạt vi phạm hành chính từ 20.000.000 đồng đến 50.000.000 đồng.

Trường hợp cá nhân vi phạm thì có thể bị xử phạt vi phạm hành chính từ 10.000.000 đồng đến 25.000.000 đồng.

- Lưu ý: Hình thức xử phạt vi phạm hành chính đối với hành vi sử dụng hóa đơn không hợp pháp nêu trên không áp dụng trong các trường hợp sau đây:

+ Sử dụng hóa đơn không hợp pháp để hạch toán giá trị hàng hóa, dịch vụ mua vào làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được hoàn, số tiền thuế được miễn, giảm nhưng khi cơ quan thuế thanh tra, kiểm tra phát hiện, người mua chứng minh được lỗi vi phạm sử dụng hóa đơn không hợp pháp thuộc về bên bán hàng và người mua đã hạch toán kế toán đầy đủ theo quy định.

+ Sử dụng hóa đơn không hợp pháp để khai thuế làm giảm số thuế phải nộp hoặc tăng số tiền thuế được hoàn, số tiền thuế được miễn, giảm.

- Hiệp định thuế là gì? Trách nhiệm và quyền hạn của Cơ quan thuế trong quản lý giá giao dịch liên kết ra sao?

- Tổng hợp văn bản hướng dẫn Luật Thuế thu nhập cá nhân mới nhất?

- Kết thúc thời gian miễn lệ phí môn bài 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài là khi nào?

- Sử dụng hóa đơn không hợp pháp là gì? Sử dụng hóa đơn không hợp pháp bị phạt bao nhiêu tiền?

- Hộ kinh doanh cá thể có doanh thu trên 500 triệu một năm thì mức thuế môn bài cần nộp là bao nhiêu?

- Phí trọng tài là gì? Chi nhánh của tổ chức trọng tài nước ngoài tại Việt Nam có quyền thu phí trọng tài không?

- Người đang nợ thuế sẽ bị cưỡng chế thi hành quyết định hành chính về quản lý thuế bằng cách khấu trừ thuế vào tiền lương đúng không?

- Mẫu thông báo nộp lệ phí trước bạ nhà đất của cơ quan thuế theo Nghị định 126?

- Các trường hợp được hưởng 100% bảo hiểm y tế từ 01/7/2025? Người nước ngoài có được giảm trừ thuế TNCN khi đóng BHYT không?

- Điều kiện cấp giấy phép hoạt động điện lực từ 01/02/2025? Doanh thu từ hoạt động sản xuất bán điện có được hưởng ưu đãi thuế TNDN?