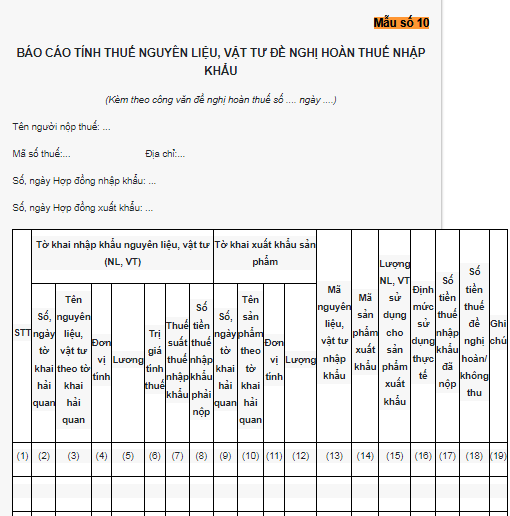

Mẫu báo cáo tính thuế nguyên liệu, vật tư đề nghị hoàn thuế nhập khẩu là mẫu nào?

Mẫu báo cáo tính thuế nguyên liệu, vật tư đề nghị hoàn thuế nhập khẩu là mẫu nào?

Căn cứ theo Phụ lục 7 Biểu mẫu miễn thuế, giảm thuế, hoàn thuế, không thu thuế, ban hành kèm theo Nghị định 18/2021/NĐ-CP thì mẫu báo cáo tính thuế nguyên liệu, vật tư đề nghị hoàn thuế nhập khẩu là mẫu số 10 như sau:

>>> Tải về Mẫu báo cáo tính thuế nguyên liệu, vật tư đề nghị hoàn thuế nhập khẩu

Mẫu báo cáo tính thuế nguyên liệu, vật tư đề nghị hoàn thuế nhập khẩu là mẫu nào? (Hình từ Internet)

Mẫu báo cáo tính thuế nguyên liệu, vật tư đề nghị hoàn thuế nhập khẩu dùng để làm gì?

Căn cứ theo khoản 5 Điều 36 Nghị định 134/2016/NĐ-CP (được sửa đổi bởi điểm d khoản 20, khoản 18 Điều 1 Nghị định 18/2021/NĐ-CP và có nội dung bị bãi bỏ bởi điểm a khoản 2 Điều 2 Nghị định 18/2021/NĐ-CP) quy định như sau:

Hoàn thuế đối với hàng hóa nhập khẩu để sản xuất, kinh doanh nhưng đã xuất khẩu sản phẩm

...

5. Hồ sơ hoàn thuế, gồm:

a) Công văn yêu cầu hoàn thuế xuất khẩu, thuế nhập khẩu đối với hàng hóa xuất khẩu hoặc nhập khẩu gửi qua Hệ thống xử lý dữ liệu điện tử của cơ quan hải quan theo các tiêu chí thông tin tại Mẫu số 01 Phụ lục VIIa hoặc công văn yêu cầu hoàn thuế xuất khẩu, nhập khẩu theo Mẫu số 09 Phụ lục VII ban hành kèm theo Nghị định này: 01 bản chính.

b) Chứng từ thanh toán hàng hóa xuất khẩu, nhập khẩu đối với trường hợp đã thanh toán: 01 bản chụp

c) Hợp đồng xuất khẩu, nhập khẩu và hóa đơn theo hợp đồng xuất khẩu, nhập khẩu đối với trường hợp mua, bán hàng hóa; hợp đồng ủy thác xuất khẩu, nhập khẩu nếu là hình thức xuất khẩu, nhập khẩu ủy thác: 01 bản chụp

Người nộp thuế kê khai trên tờ khai hải quan hàng xuất khẩu các thông tin về số, ngày hợp đồng, tên đối tác mua hàng hóa.

d) Báo cáo tính thuế nguyên liệu, vật tư, linh kiện nhập khẩu (theo Mẫu số 10 tại Phụ lục VII ban hành kèm theo Nghị định).

Số tiền thuế nhập khẩu của nguyên liệu, vật tư, linh kiện được hoàn thuế phải tương ứng với lượng, chủng loại nguyên liệu, vật tư, linh kiện nhập khẩu thực tế được sử dụng để sản xuất sản phẩm thực tế đã xuất khẩu;

đ) Hợp đồng gia công ký với khách hàng nước ngoài (đối với trường hợp nhập khẩu nguyên liệu, vật tư, linh kiện để sản xuất sản phẩm, sau đó sử dụng sản phẩm này để gia công hàng hóa xuất khẩu theo hợp đồng gia công với nước ngoài): 01 bản chụp

e) Tài liệu chứng minh có cơ sở sản xuất trên lãnh thổ Việt Nam; có quyền sở hữu hoặc quyền sử dụng đối với máy móc, thiết bị tại cơ sở sản xuất phù hợp với nguyên liệu, vật tư, linh kiện nhập khẩu để sản xuất hàng hóa: 01 bản chụp

...

Như vậy, có thể thấy rằng Mẫu báo cáo tính thuế nguyên liệu, vật tư đề nghị hoàn thuế nhập khẩu là một trong các loại giấy tờ cần có để làm hồ sơ hoàn thuế đối với hàng hóa nhập khẩu để sản xuất, kinh doanh nhưng đã xuất khẩu sản phẩm.

Được hoàn thuế nhập khẩu khi nào?

Căn cứ theo điểm c khoản 1 Điều 19 Luật thuế xuất khẩu, thuế nhập khẩu 2016 quy định như sau:

Hoàn thuế

1. Các trường hợp hoàn thuế:

a) Người nộp thuế đã nộp thuế nhập khẩu, thuế xuất khẩu nhưng không có hàng hóa nhập khẩu, xuất khẩu hoặc nhập khẩu, xuất khẩu ít hơn so với hàng hóa nhập khẩu, xuất khẩu đã nộp thuế;

b) Người nộp thuế đã nộp thuế xuất khẩu nhưng hàng hóa xuất khẩu phải tái nhập được hoàn thuế xuất khẩu và không phải nộp thuế nhập khẩu;

c) Người nộp thuế đã nộp thuế nhập khẩu nhưng hàng hóa nhập khẩu phải tái xuất được hoàn thuế nhập khẩu và không phải nộp thuế xuất khẩu;

d) Người nộp thuế đã nộp thuế đối với hàng hóa nhập khẩu để sản xuất, kinh doanh nhưng đã đưa vào sản xuất hàng hóa xuất khẩu và đã xuất khẩu sản phẩm;

đ) Người nộp thuế đã nộp thuế đối với máy móc, thiết bị, dụng cụ, phương tiện vận chuyển của các tổ chức, cá nhân được phép tạm nhập, tái xuất, trừ trường hợp đi thuê để thực hiện các dự án đầu tư, thi công xây dựng, lắp đặt công trình, phục vụ sản xuất, khi tái xuất ra nước ngoài hoặc xuất vào khu phi thuế quan.

Số tiền thuế nhập khẩu được hoàn lại xác định trên cơ sở trị giá sử dụng còn lại của hàng hóa khi tái xuất khẩu tính theo thời gian sử dụng, lưu lại tại Việt Nam. Trường hợp hàng hóa đã hết trị giá sử dụng thì không được hoàn lại thuế nhập khẩu đã nộp.

Không hoàn thuế đối với số tiền thuế được hoàn dưới mức tối thiểu theo quy định của Chính phủ.

2. Hàng hóa quy định tại các điểm a, b và c khoản 1 Điều này được hoàn thuế khi chưa qua sử dụng, gia công, chế biến.

Như vậy, đối chiếu quy định thì sẽ được hoàn thuế nhập khẩu trong trường hợp người nộp thuế đã nộp thuế nhập khẩu nhưng hàng hóa nhập khẩu phải tái xuất.

- Kiểm tra viên chính thuế là ai?

- Trung tâm tin học có chịu thuế GTGT không?

- Thuế GTGT đối với dịch vụ điều trị nội nha là bao nhiêu?

- Máy thu hoạch lúa ngô có phải chịu thuế GTGT không?

- Máy kéo nông nghiệp có thuộc đối tượng không chịu thuế GTGT?

- Cung cấp dịch vụ chăm sóc sức khỏe người già có chịu thuế giá trị gia tăng không?

- Kinh doanh dịch vụ trị liệu cho người khuyết tật có nộp thuế GTGT không?

- Biện pháp nghiệp vụ được áp dụng trong giải quyết hồ sơ hoàn thuế như thế nào?

- Có được kê khai thuế GTGT theo phương pháp trực tiếp khi công ty có doanh thu trên 1 tỷ đồng trong năm không?

- Gia hạn nộp thuế GTGT tháng 10/2024: Các doanh nghiệp có thể được gia hạn theo Nghị định 64?