Mẫu 02/SDDNN Tờ khai thuế sử dụng đất nông nghiệp áp dụng cho đối tượng nào?

Mẫu 02/SDDNN Tờ khai thuế sử dụng đất nông nghiệp áp dụng cho đối tượng nào?

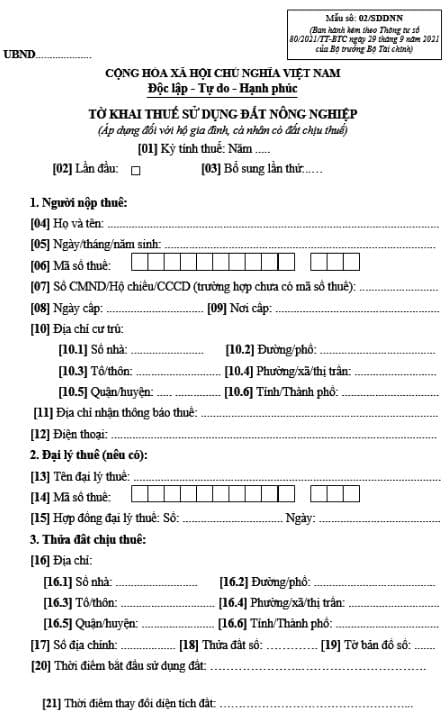

Mẫu 02/SDDNN Tờ khai thuế sử dụng đất nông nghiệp đối với cá nhân, hộ gia đình có đất chịu thuế được quy đinh tại Phụ lục 2 ban hành kèm theo Thông tư 80/2021/TT-BTC, có dạng như sau:

Tải Mẫu 02/SDDNN Tờ khai thuế sử dụng đất nông nghiệp: Tại đây

Mẫu 02/SDDNN Tờ khai thuế sử dụng đất nông nghiệp áp dụng cho đối tượng nào? (Hình từ Internet)

Thu thuế sử dụng đất nông nghiệp theo các hình thức nào?

Theo tiểu mục 3 Mục 4 Thông tư 89-TC/TCT năm 1993 quy định về việc thu và nộp thuế sử dụng đất nông nghiệp như sau:

IV. TỔ CHỨC THU NỘP THUẾ

...

3. Thu, nộp thuế.

a. Thu, nộp thuế bằng tiền mặt: khi thu thuế của dân, cán bộ thuế hoặc cán bộ kho bạc phải kiểm tra, đối chiếu số tiền thuế phải nộp ghi trên thông báo với số tiền hộ nộp thuế mang đến nộp, đồng thời viết và cấp biên lai cho người nộp thuế và ghi vào sổ theo dõi thu thuế.

Trong trường hợp người nộp thuế không trực tiếp nộp vào kho bạc thì cuối mỗi ngày, cán bộ thu thuế phải đối chiếu biên lai thu thuế với số tiền thuế đã thu 10 ngày một lần phải nộp hết số tiền thuế đã thu vào Kho bạc Nhà nước. Nếu số tiền thuế thu được từ 5 triệu đồng trở lên thì phải nộp ngay vào Kho bạc Nhà nước, để tiền thuế vượt quá mức quy định này chưa nộp vào Kho bạc Nhà nước thì bị coi là hành vi chiếm dụng tiền thuế.

b. Thu, nộp thuế bằng chuyển khoản: nộp thuế bằng chuyển khoản do hộ hộp thuế làm thủ tục nộp thuế. Cơ quan thuế phải mở sổ theo dõi các hộ nộp thuế bằng chuyển khoản để đối chiếu định kỳ với kho bạc và đôn đốc hộ nộp thuế.

c. Thu thuế bằng thóc (nếu có): tổ chức thu thóc phải nhận trực tiếp của người nộp thuế có đại diện cơ quan thuế để viết biên lai thu thuế cho các hộ nộp thuế. Tổ chức mua thóc thuế phải thanh toán với ngân sách Nhà nước ngay trong vụ thu thuế theo quy định của Chủ tịch Uỷ ban nhân dân tỉnh.

...

Như vậy, thu và nộp thuế sử dụng đất nông nghiệp theo các hình thức là: thu thuế bằng tiền mặt; thu thuế bằng chuyển khoản và thu thuế bằng thóc.

Trong một năm thuế sử dụng đất nông nghiệp nộp mấy lần?

Căn cứ Điều 11 Nghị định 74-CP năm 1993 quy định như sau:

Điều 11.

Năm thuế sử dụng đất nông nghiệp tính theo năm dương lịch từ ngày 1 tháng 1 đến ngày 31 tháng 12.

Thuế tính cả năm nhưng thu mỗi năm từ 1 đến 2 lần tuỳ theo vụ thu hoạch chính của từng loại cây trồng ở từng địa phương.

Hộ nộp thuế có thể nộp thuế trước khi đến thời hạn thu thuế và ở lần thu thuế đầu tiên có thể nộp hết số thuế phải nộp cả năm.

Theo đề nghị của Cục trưởng Cục Thuế, Chủ tịch Uỷ ban nhân dân tỉnh, thành phố trực thuộc Trung ương quy định thời gian bắt đầu, thời gian kết thúc vụ thu thuế và công bố cho toàn dân biết.

Trong trường hợp đặc biệt ở những nơi mà sổ thuế sử dụng đất nông nghiệp năm 1994 chưa lập xong đã bước vào vụ thu thuế đầu tiên, Bộ Tài chính hướng dẫn việc tạm thu, cuối năm 1994 phải thanh quyết toán theo sổ thuế sử dụng đất nông nghiệp.

Như vậy, thuế sử dụng đất nông nghiệp được thu mỗi năm từ 1 đến 2 lần tuỳ theo vụ thu hoạch chính của từng loại cây trồng ở từng địa phương.

Hộ nộp thuế có thể nộp thuế trước khi đến thời hạn thu thuế và ở lần thu thuế đầu tiên có thể nộp hết số thuế phải nộp cả năm.

Thuế sử dụng đất nông nghiệp áp dụng đối với những loại đất nào?

Theo Điều 2 Luật Thuế Sử dụng Đất Nông nghiệp 1993 và Điều 2 Nghị định 74-CP năm 1993 quy định về đất chịu thuế sử dụng đất nông nghiệp gồm:

- Đất trồng trọt là đất trồng cây hàng năm, đất trồng cây lâu năm, đất trồng cỏ.

- Đất trồng cây hàng năm là đất trồng các loại cây có thời gian sinh trưởng (từ khi trồng đến khi thu hoạch) không quá 365 ngày như lúa, ngô, rau, lạc... hoặc cây trồng một lần cho thu hoạch một vài năm nhưng không trải qua thời kỳ xây dựng cơ bản như mía, chuối, cói, gai, sả, dứa (thơm)..

- Đất trồng cây lâu năm là đất trồng các loại cây có chu kỳ sinh trưởng trên 365 ngày, trồng một lần nhưng cho thu hoạch trong nhiều năm và phải trải qua một thời kỳ xây dựng cơ bản mới cho thu hoạch như cao su, chè, cà phê, cam, quýt, nhãn, cọ, dừa...

- Đất trồng cỏ là đất đã có chủ sử dụng vào việc trồng cỏ để chăn nuôi gia súc.

- Đất có mặt nước nuôi trồng thuỷ sản là đất đã có chủ sử dụng chuyên nuôi trồng thuỷ sản hoặc vừa nuôi trồng thuỷ sản vừa trồng trọt, nhưng về cơ bản không sử dụng vào các mục đích khác.

- Đất trồng là đất đã được trồng rừng và đã giao cho tổ chức, cá nhân quản lý, chăm sóc và khai thác, không bao gồm đất đồi núi trọc.

Trong trường hợp không sử dụng đất thuộc diện chịu thuế theo quy định tại điều này chủ sử dụng đất vẫn phải nộp thuế theo quy định của Luật Thuế sử dụng đất nông nghiệp.

- Tổng hợp văn bản hướng dẫn Luật Thuế thu nhập cá nhân mới nhất?

- Kết thúc thời gian miễn lệ phí môn bài 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài là khi nào?

- Sử dụng hóa đơn không hợp pháp là gì? Sử dụng hóa đơn không hợp pháp bị phạt bao nhiêu tiền?

- Hộ kinh doanh cá thể có doanh thu trên 500 triệu một năm thì mức thuế môn bài cần nộp là bao nhiêu?

- Phí trọng tài là gì? Chi nhánh của tổ chức trọng tài nước ngoài tại Việt Nam có quyền thu phí trọng tài không?

- Người đang nợ thuế sẽ bị cưỡng chế thi hành quyết định hành chính về quản lý thuế bằng cách khấu trừ thuế vào tiền lương đúng không?

- Mẫu thông báo nộp lệ phí trước bạ nhà đất của cơ quan thuế theo Nghị định 126?

- Các trường hợp được hưởng 100% bảo hiểm y tế từ 01/7/2025? Người nước ngoài có được giảm trừ thuế TNCN khi đóng BHYT không?

- Điều kiện cấp giấy phép hoạt động điện lực từ 01/02/2025? Doanh thu từ hoạt động sản xuất bán điện có được hưởng ưu đãi thuế TNDN?

- Căn cứ lập kế hoạch đầu tư công trung hạn và hằng năm từ 01/01/2025? Ưu đãi thuế TNDN với dự án đáp ứng điều kiện về lĩnh vực ưu đãi đầu tư?