04 trường hợp hủy tờ khai hải quan là gì?

04 trường hợp hủy tờ khai hải quan là gì?

Căn cứ theo điều 22 Thông tư 38/2015/TT-BTC được sửa đổi bởi khoản 11 Điều 1 Thông tư 39/2018/TT-BTC thì khi thuộc 01 trong các trường hợp sau tờ khai hải quan sẽ bị hủy:

[1] Tờ khai hải quan không có giá trị làm thủ tục hải quan trong các trường hợp sau đây:

- Hết thời hạn 15 ngày kể từ ngày đăng ký tờ khai hải quan nhập khẩu mà không có hàng hóa đến cửa khẩu nhập;

- Hết thời hạn 15 ngày kể từ ngày đăng ký tờ khai hải quan xuất khẩu, hàng hóa được miễn kiểm tra hồ sơ và miễn kiểm tra thực tế nhưng chưa đưa hàng hóa vào khu vực giám sát hải quan tại cửa khẩu xuất;

- Hết thời hạn 15 ngày kể từ ngày đăng ký tờ khai hải quan xuất khẩu, hàng hóa phải kiểm tra hồ sơ nhưng người khai hải quan chưa nộp hồ sơ hải quan hoặc đã hoàn thành thủ tục hải quan nhưng hàng hóa chưa đưa vào khu vực giám sát hải quan tại cửa khẩu xuất;

- Hết thời hạn 15 ngày kể từ ngày đăng ký tờ khai hải quan xuất khẩu, hàng hóa phải kiểm tra thực tế nhưng người khai hải quan chưa nộp hồ sơ và xuất trình hàng hóa để cơ quan hải quan kiểm tra;

- Tờ khai hải quan đã đăng ký, hàng hóa thuộc diện phải có giấy phép của cơ quan quản lý chuyên ngành nhưng không có giấy phép tại thời điểm đăng ký tờ khai.

[2] Tờ khai hải quan đã được đăng ký nhưng chưa được thông quan do Hệ thống xử lý dữ liệu điện tử hải quan có sự cố và tờ khai hải quan giấy thay thế đã được thông quan hoặc giải phóng hàng hoặc đưa hàng về bảo quản;

[3] Tờ khai hải quan đã đăng ký nhưng hàng hóa không đáp ứng các quy định về quản lý, kiểm tra chuyên ngành, sau khi xử lý vi phạm với hình thức phạt bổ sung là buộc phải tái xuất hoặc tiêu hủy;

[4] Hủy tờ khai hải quan theo yêu cầu của người khai hải quan:

- Tờ khai hải quan xuất khẩu đã hoàn thành thủ tục hải quan, đã có hàng hóa đưa vào khu vực giám sát hải quan nhưng người khai hải quan đề nghị đưa trở lại nội địa để sửa chữa, tái chế;

- Tờ khai hải quan xuất khẩu tại chỗ đã thông quan hoặc giải phóng hàng nhưng người xuất khẩu hoặc người nhập khẩu hủy giao dịch xuất khẩu, nhập khẩu;

- Tờ khai hải quan xuất khẩu đã thông quan hoặc giải phóng hàng nhưng thực tế không xuất khẩu hàng hóa và không thuộc các trường hợp sau:

+ Hết thời hạn 15 ngày kể từ ngày đăng ký tờ khai hải quan xuất khẩu, hàng hóa được miễn kiểm tra hồ sơ và miễn kiểm tra thực tế nhưng chưa đưa hàng hóa vào khu vực giám sát hải quan tại cửa khẩu xuất;

+ Hết thời hạn 15 ngày kể từ ngày đăng ký tờ khai hải quan xuất khẩu, hàng hóa phải kiểm tra hồ sơ nhưng người khai hải quan chưa nộp hồ sơ hải quan hoặc đã hoàn thành thủ tục hải quan nhưng hàng hóa chưa đưa vào khu vực giám sát hải quan tại cửa khẩu xuất;

+ Hết thời hạn 15 ngày kể từ ngày đăng ký tờ khai hải quan xuất khẩu, hàng hóa phải kiểm tra thực tế nhưng người khai hải quan chưa nộp hồ sơ và xuất trình hàng hóa để cơ quan hải quan kiểm tra;

+ Tờ khai hải quan xuất khẩu đã hoàn thành thủ tục hải quan, đã có hàng hóa đưa vào khu vực giám sát hải quan nhưng người khai hải quan đề nghị đưa trở lại nội địa để sửa chữa, tái chế;

+ Tờ khai hải quan xuất khẩu tại chỗ đã thông quan hoặc giải phóng hàng nhưng người xuất khẩu hoặc người nhập khẩu hủy giao dịch xuất khẩu, nhập khẩu;

- Tờ khai hải quan nhưng người khai hải quan khai sai các chỉ tiêu thông tin, trừ trường hợp tờ khai hải quan nhập khẩu đã thông quan hoặc giải phóng hàng và hàng hóa đã qua khu vực giám sát hải quan; hoặc tờ khai hải quan xuất khẩu đã thông quan hoặc giải phóng hàng và hàng hóa thực tế đã xuất khẩu.

04 trường hợp hủy tờ khai hải quan là gì? (Hình từ Internet)

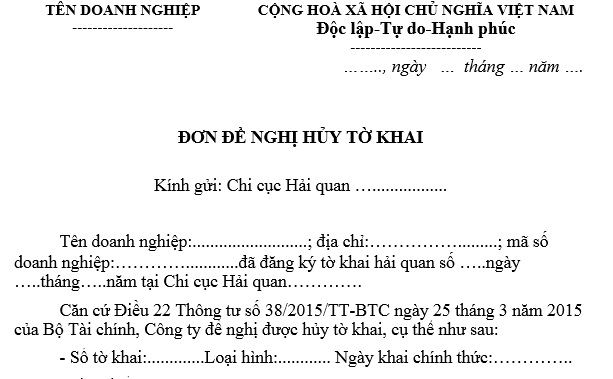

Mẫu đơn đề nghị hủy tờ khai hải quan sử dụng mẫu nào?

Hiện nay mẫu đơn đề nghị hủy tờ khai hải quan được theo mẫu số 04/HTK/GSQL tại phụ lục V ban hành kèm theo Thông tư 38/2015/TT-BTC (được sửa đổi, bổ sung tại Phụ lục II ban hành kèm theo Thông tư 39/2018/TT-BTC), cụ thể như sau:

Mẫu số 04/HTK/GSQL: TẢI VỀ

Hiện nay tại Việt Nam, cơ quan hải quan nào là cơ quan quản lý thuế?

Căn cứ Điều 2 Luật Quản lý thuế 2019 quy định như sau:

Đối tượng áp dụng

1. Người nộp thuế bao gồm:

a) Tổ chức, hộ gia đình, hộ kinh doanh, cá nhân nộp thuế theo quy định của pháp luật về thuế;

b) Tổ chức, hộ gia đình, hộ kinh doanh, cá nhân nộp các khoản thu khác thuộc ngân sách nhà nước;

c) Tổ chức, cá nhân khấu trừ thuế.

2. Cơ quan quản lý thuế bao gồm:

a) Cơ quan thuế bao gồm Tổng cục Thuế, Cục Thuế, Chi cục Thuế, Chi cục Thuế khu vực;

b) Cơ quan hải quan bao gồm Tổng cục Hải quan, Cục Hải quan, Cục Kiểm tra sau thông quan, Chi cục Hải quan.

3. Công chức quản lý thuế bao gồm công chức thuế, công chức hải quan.

4. Cơ quan nhà nước, tổ chức, cá nhân khác có liên quan.

Như vậy, cơ quan hải quan là cơ quan quản lý thuế bao gồm Tổng cục Hải quan, Cục Hải quan, Cục Kiểm tra sau thông quan, Chi cục Hải quan

- Kiểm tra viên chính thuế là ai?

- Trung tâm tin học có chịu thuế GTGT không?

- Thuế GTGT đối với dịch vụ điều trị nội nha là bao nhiêu?

- Máy thu hoạch lúa ngô có phải chịu thuế GTGT không?

- Máy kéo nông nghiệp có thuộc đối tượng không chịu thuế GTGT?

- Cung cấp dịch vụ chăm sóc sức khỏe người già có chịu thuế giá trị gia tăng không?

- Kinh doanh dịch vụ trị liệu cho người khuyết tật có nộp thuế GTGT không?

- Biện pháp nghiệp vụ được áp dụng trong giải quyết hồ sơ hoàn thuế như thế nào?

- Có được kê khai thuế GTGT theo phương pháp trực tiếp khi công ty có doanh thu trên 1 tỷ đồng trong năm không?

- Gia hạn nộp thuế GTGT tháng 10/2024: Các doanh nghiệp có thể được gia hạn theo Nghị định 64?