Nghị định 90/2023/NĐ-CP quy định mức thu phí sử dụng đường bộ? 05 Loại xe ô tô nào được miễn phí sử dụng đường bộ?

Nghị định 90/2023/NĐ-CP quy định 05 Loại xe ô tô được miễn phí sử dụng đường bộ?

Căn cứ tại Điều 3 Nghị định 90/2023/NĐ-CP, có 05 loại xe ô tô được miễn phí sử dụng đường bộ. Cụ thể:

Các trường hợp miễn phí

Miễn phí sử dụng đường bộ đối với người nộp phí cho các loại xe ô tô sau:

1. Xe cứu thương.

2. Xe chữa cháy.

3. Xe chuyên dùng phục vụ tang lễ, gồm:

a) Xe có kết cấu chuyên dùng phục vụ tang lễ (bao gồm: xe tang, xe tải lạnh dùng để lưu xác và chở xác).

b) Các xe liên quan phục vụ tang lễ (bao gồm: xe chở khách đi cùng xe tang, xe tải chở hoa, xe rước ảnh) là xe chỉ sử dụng cho hoạt động tang lễ có giấy chứng nhận đăng ký xe mang tên đơn vị phục vụ tang lễ. Đơn vị phục vụ tang lễ có văn bản cam kết các loại xe này chỉ sử dụng cho hoạt động tang lễ gửi đơn vị đăng kiểm khi kiểm định xe (trong đó nêu cụ thể số lượng xe, biển số xe theo từng loại).

4. Xe chuyên dùng phục vụ quốc phòng bao gồm các xe mang biển số: Nền màu đỏ, chữ và số màu trắng dập chìm có gắn các thiết bị chuyên dụng cho quốc phòng (bao gồm: xe xi téc, xe cần cẩu, xe chở lực lượng vũ trang hành quân được hiểu là xe ô tô chở người có từ 12 chỗ ngồi trở lên, xe vận tải có mui che và được lắp đặt ghế ngồi trong thùng xe, xe kiểm soát, xe kiểm tra quân sự, xe chuyên dùng chở phạm nhân, xe cứu hộ, cứu nạn, xe thông tin vệ tinh và các xe ô tô đặc chủng khác phục vụ quốc phòng).

5. Xe chuyên dùng của các đơn vị thuộc hệ thống tổ chức của lực lượng công an nhân dân bao gồm:

a) Xe cảnh sát giao thông có in dòng chữ: “CẢNH SÁT GIAO THÔNG” ở hai bên thân xe.

b) Xe cảnh sát 113 có in dòng chữ: “CẢNH SÁT 113” ở hai bên thân xe.

c) Xe cảnh sát cơ động có in dòng chữ “CẢNH SÁT CƠ ĐỘNG” ở hai bên thân xe.

d) Xe vận tải có lắp ghế ngồi trong thùng xe của lực lượng công an nhân dân làm nhiệm vụ.

đ) Xe chở phạm nhân, xe cứu hộ, cứu nạn và các xe chuyên dùng khác của lực lượng công an nhân dân.

e) Xe đặc chủng (xe thông tin vệ tinh, xe chống đạn, xe phòng chống khủng bố, chống bạo loạn và các xe đặc chủng khác của lực lượng công an nhân dân).

Như vậy, theo quy định, 05 loại xe ô tô được miễn phí sử dụng đường bộ bao gồm:

- Xe cứu thương.

- Xe chữa cháy.

- Xe chuyên dùng phục vụ tang lễ.

- Xe chuyên dùng phục vụ quốc phòng theo quy định trên.

- Xe chuyên dùng của các đơn vị thuộc hệ thống tổ chức của lực lượng công an nhân dân theo quy định trên.

Nghị định 90/2023/NĐ-CP quy định mức thu phí sử dụng đường bộ? 05 Loại xe ô tô nào được miễn phí sử dụng đường bộ? (Hình từ Internet)

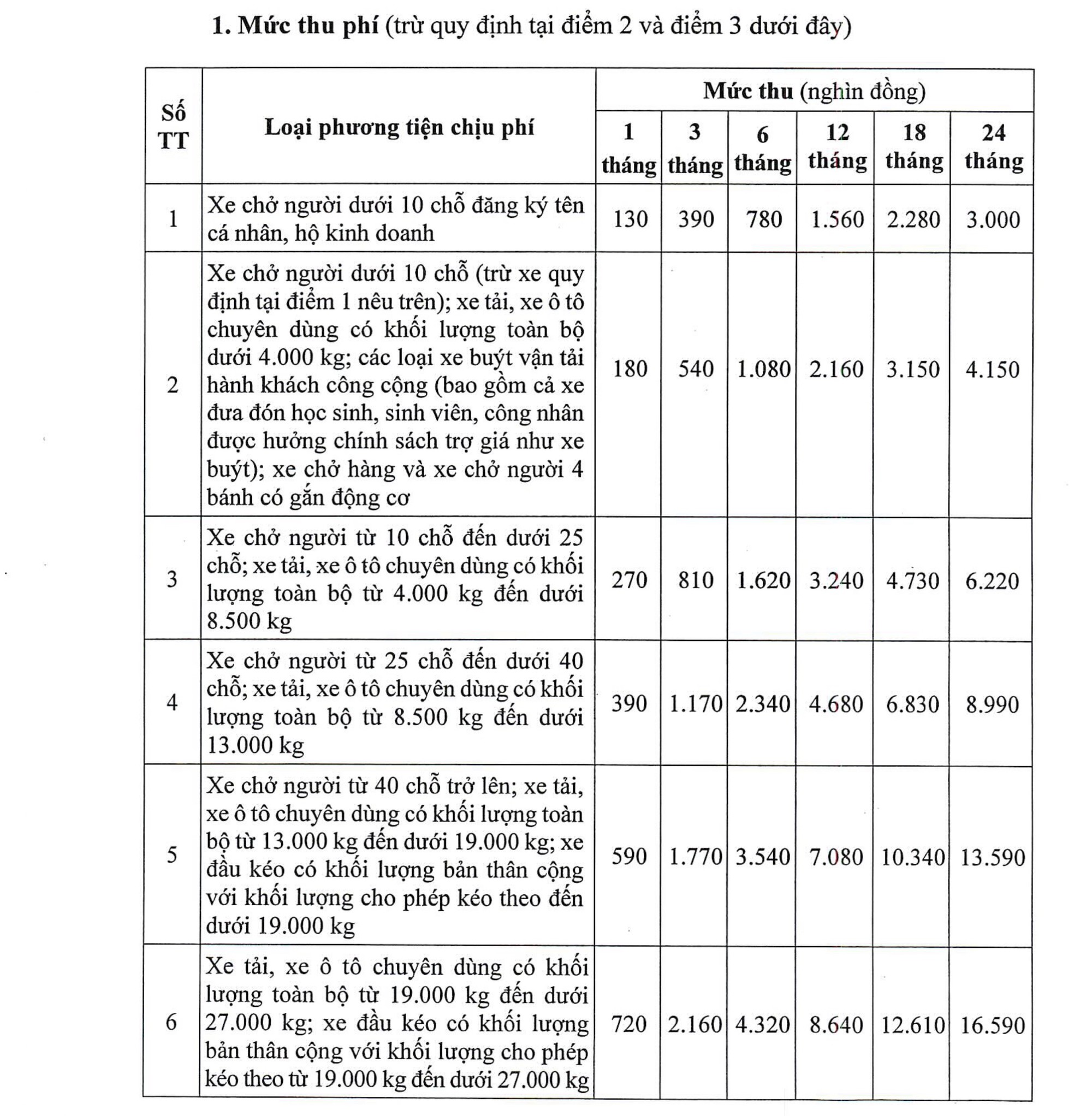

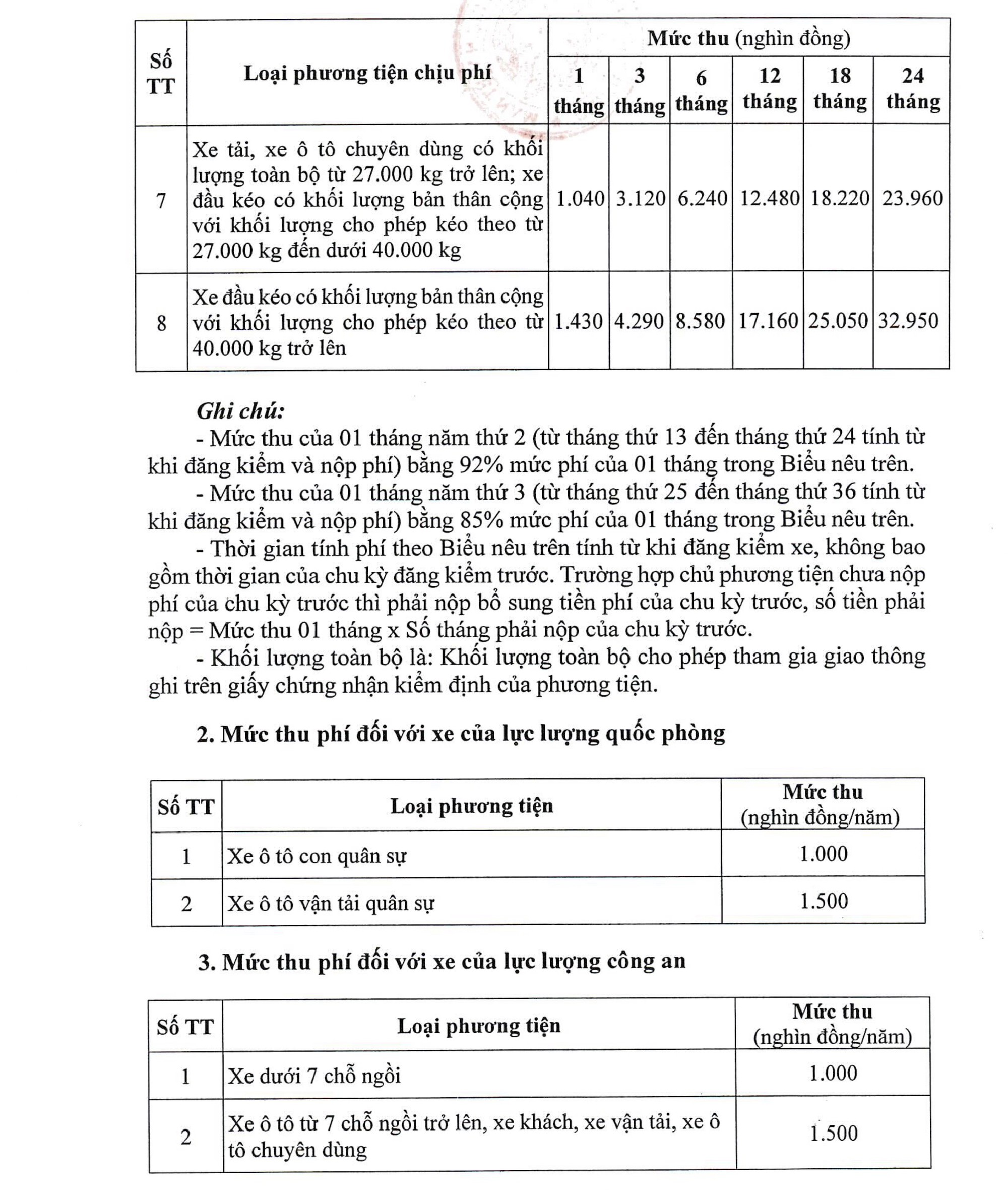

Mức thu phí sử dụng đường bộ theo Nghị định 90/2023/NĐ-CP là bao nhiêu?

Mức thu phí sử dụng đường bộ được thực hiện theo Điều 5 Nghị định 90/2023/NĐ-CP và Phụ lục I ban hành kèm theo Nghị định 90/2023/NĐ-CP.

Cụ thể như sau:

Lưu ý: Trường hợp số tiền phí phải nộp là số tiền lẻ thì tổ chức thu phí tính tròn số theo nguyên tắc số tiền phí lẻ dưới 500 đồng thì tính tròn xuống, số tiền phí lẻ từ 500 đồng đến dưới 1.000 đồng thì tính tròn lên 1.000 đồng.

Nghị định 90/2023/NĐ-CP có hiệu lực từ ngày nào?

Căn cứ quy định tại Điều 10 Nghị định 90/2023/NĐ-CP về hiệu lực thi hành như sau:

Hiệu lực thi hành

1. Nghị định này có hiệu lực thi hành từ ngày 01 tháng 02 năm 2024.

2. Bãi bỏ:

a) Khoản 1 Điều 2 Nghị định số 09/2020/NĐ-CP ngày 13 tháng 01 năm 2020 của Chính phủ bãi bỏ một số văn bản quy phạm pháp luật về Quỹ bảo trì đường bộ.

b) Thông tư số 70/2021/TT-BTC ngày 12 tháng 8 năm 2021 của Bộ trưởng Bộ Tài chính quy định mức thu, chế độ thu, nộp, miễn, quản lý và sử dụng phí sử dụng đường bộ.

3. Các nội dung khác liên quan đến việc thu, nộp, quản lý, sử dụng, chúng từ thu, công khai chế độ thu phí sử dụng đường bộ không quy định tại Nghị định này, thực hiện theo quy định tại Luật Phí và lệ phí, Luật Quản lý thuế Nghị định số 120/2016/NĐ-CP, Nghị định số 82/2023/NĐ-CP, Nghị định số 126/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế, Nghị định số 91/2022/NĐ-CP ngày 30 tháng 10 năm 2022 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 126/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế; Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ.

4. Trong quá trình thực hiện, trường hợp các văn bản quy phạm pháp luật quy định viện dẫn tại Nghị định này được sửa đổi, bổ sung hoặc thay thế thì thực hiện theo văn bản quy phạm pháp luật mới được sửa đổi, bổ sung hoặc thay thế.

5. Bộ trưởng, Thủ trưởng cơ quan ngang Bộ, Thủ trưởng cơ quan thuộc Chính phủ, Chủ tịch Ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương chịu trách nhiệm thi hành Nghị định này.

Như vậy, Nghị định 90/2023/NĐ-CP có hiệu lực thi hành từ 01/02/2024.

LawNet

- Đây là nội dung tóm tắt, thông báo văn bản mới dành cho khách hàng của Law Net Nếu quý khách còn vướng mắc vui lòng gửi về Email:[email protected]

- Nội dung bài viết chỉ mang tính chất tham khảo;

- Bài viết có thể được sưu tầm từ nhiều nguồn khác nhau;

- Điều khoản được áp dụng có thể đã hết hiệu lực tại thời điểm bạn đang đọc;

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail [email protected];