Hướng dẫn lập tờ khai quyết toán thuế thu nhập doanh nghiệp đối với phương pháp doanh thu chi phí theo mẫu số 03/TNDN?

Mẫu Tờ khai quyết toán thuế thu nhập doanh nghiệp mới nhất?

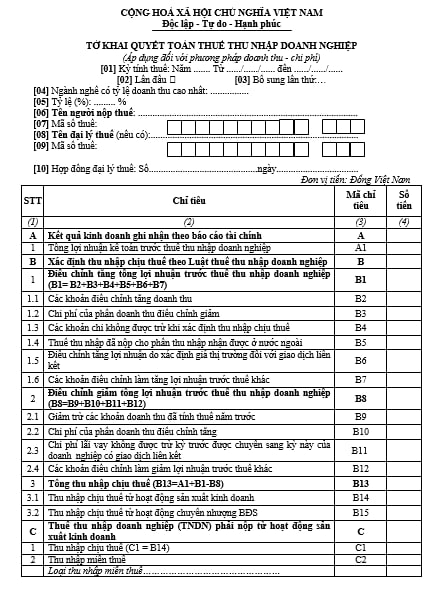

Căn cứ Mẫu Tờ khai quyết toán thuế thu nhập doanh nghiệp áp dụng đối với phương pháp doanh thu - chi phí hiện nay được quy định tại Mẫu 03/TNDN tại Mục VI Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC, như sau:

Tải mẫu 03/TNDN - Tờ khai quyết toán thuế thu nhập doanh nghiệp tại đây.

Hướng dẫn lập tờ khai quyết toán thuế thu nhập doanh nghiệp đối với phương pháp doanh thu chi phí theo mẫu số 03/TNDN?

Hướng dẫn cách ghi Mẫu 03/TNDN khi quyết toán thuế thu nhập doanh nghiệp?

Theo Cổng TTĐT Tổng cục thuế hướng dẫn cách ghi Mẫu 03/TNDN khi quyết toán thuế thu nhập doanh nghiệp như sau:

Chỉ tiêu [01]: Ghi rõ kỳ tính thuế năm (theo năm dương lịch hoặc năm tài chính đối với doanh nghiệp áp dụng năm tài chính khác với năm dương lịch), từ ngày đầu tiên của năm dương lịch/năm tài chính hoặc ngày bắt đầu hoạt động kinh doanh (đối với doanh nghiệp mới thành lập) hoặc ngày hợp đồng bắt đầu có hiệu lực (đối với hợp đồng) đến ngày kết thúc năm dương lịch/năm tài chính hoặc ngày chấm dứt hoạt động kinh doanh hoặc chấm dứt hợp đồng hoặc chuyển đổi hình thức sở hữu doanh nghiệp hoặc tổ chức lại doanh nghiệp được xác định phù hợp với kỳ kế toán theo quy định của pháp luật về kế toán.

Chỉ tiêu [02], [03]: Tích chọn “Lần đầu”. Trường hợp người nộp thuế phát hiện hồ sơ khai thuế lần đầu đã nộp cho cơ quan thuế có sai, sót thì kê khai bổ sung theo số thứ tự của từng lần bổ sung.

NNT khai thuế điện tử thì kể từ thời điểm Hệ thống Etax có Thông báo chấp nhận hồ sơ khai thuế đối với Tờ khai thuế “Lần đầu”, các Tờ khai thuế tiếp theo của cùng kỳ tính thuế là tờ khai “Bổ sung”. NNT phải nộp Tờ khai “Bổ sung” theo quy định về khai bổ sung.

Chỉ tiêu [04], [05]: NNT ghi tên và tỷ lệ doanh thu của ngành nghề có tỷ lệ doanh thu cao nhất trong kỳ tính thuế

Chỉ tiêu [06], [07]: Khai thông tin “Tên người nộp thuế và mã số thuế” theo thông tin đăng ký doanh nghiệp hoặc đăng ký thuế của người nộp thuế.

NNT khai thuế điện tử thì sau khi điền đầy đủ, chính xác thông tin “Mã số thuế”, Hệ thống Etax tự động hỗ trợ hiển thị thông tin về “Tên người nộp thuế”.

Chỉ tiêu [08], [09], [10]: NNT ghi tên đại lý thuế, mã số thuế đại lý thuế, thông tin hợp đồng đại lý thuế trong trường hợp NNT khai thuế qua đại lý thuế. Đại lý thuế phải có tình trạng đăng ký thuế “Đang hoạt động” và Hợp đồng phải đang còn hiệu lực tương ứng tại thời điểm khai thuế.

NNT khai thuế điện tử thì Hệ thống Etax tự động hỗ trợ hiển thị thông tin về Đại lý thuế, Hợp đồng đại lý thuế đã đăng ký với cơ quan thuế để NNT lựa chọn trong trường hợp NNT có nhiều Đại lý thuế, Hợp đồng.

Chỉ tiêu [A1]: NNT kê khai tổng lợi nhuận kế toán trước thuế thu nhập doanh nghiệp trong kỳ tính thuế theo quy định của pháp luật về kế toán. Chỉ tiêu [A1] được lấy từ chỉ tiêu [22] trên Phụ lục 03-1A hoặc chỉ tiêu [19] trên Phụ lục 03-1B hoặc chỉ tiêu [90] trên Phụ lục 03-1C

Chỉ tiêu [B1]: NNT kê khai toàn bộ các điều chỉnh về doanh thu hoặc chi phí được ghi nhận theo chế độ kế toán, nhưng không phù hợp với quy định của Luật thuế TNDN, làm tăng tổng lợi nhuận trước thuế TNDN của cơ sở kinh doanh. Chỉ tiêu này được xác định bằng tổng các Chỉ tiêu từ [B2] đến [B7]. Cụ thể:

[B1] = [B2] + [B3] + [B4] + [B5] + [B6] + [B7]

Chỉ tiêu [B2]: NNT kê khai toàn bộ các khoản điều chỉnh dẫn đến tăng doanh thu tính thuế do sự khác biệt giữa các quy định của pháp luật về kế toán và thuế, bao gồm các khoản được xác định là doanh thu để tính thuế TNDN theo quy định của Luật thuế TNDN nhưng không được ghi nhận là doanh thu trong kỳ theo quy định của chuẩn mực kế toán về doanh thu. Chỉ tiêu này cũng phản ánh các khoản giảm trừ doanh thu được chấp nhận theo chế độ kế toán nhưng không được chấp nhận theo qui định của luật thuế.

Xem toàn bộ hướng dẫn tại đây.

Thời hạn nộp hồ sơ khai quyết toán thuế thu nhập doanh nghiệp là khi nào?

Căn cứ vào Điều 44 Luật Quản lý thuế 2019 quy định như sau:

Thời hạn nộp hồ sơ khai thuế

1. Thời hạn nộp hồ sơ khai thuế đối với loại thuế khai theo tháng, theo quý được quy định như sau:

a) Chậm nhất là ngày thứ 20 của tháng tiếp theo tháng phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo tháng;

b) Chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh nghĩa vụ thuế đối với trường hợp khai và nộp theo quý.

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

c) Chậm nhất là ngày 15 tháng 12 của năm trước liền kề đối với hồ sơ khai thuế khoán của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán; trường hợp hộ kinh doanh, cá nhân kinh doanh mới kinh doanh thì thời hạn nộp hồ sơ khai thuế khoán chậm nhất là 10 ngày kể từ ngày bắt đầu kinh doanh.

...

Theo như quy định trên thì thời hạn nộp hồ sơ khai quyết toán thuế thu nhập doanh nghiệp là ngày 31/3 hằng năm.

LawNet

- Đây là nội dung tóm tắt, thông báo văn bản mới dành cho khách hàng của Law Net Nếu quý khách còn vướng mắc vui lòng gửi về Email:info@lawnet.vn

- Nội dung bài viết chỉ mang tính chất tham khảo;

- Bài viết có thể được sưu tầm từ nhiều nguồn khác nhau;

- Điều khoản được áp dụng có thể đã hết hiệu lực tại thời điểm bạn đang đọc;

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail banquyen@lawnet.vn;