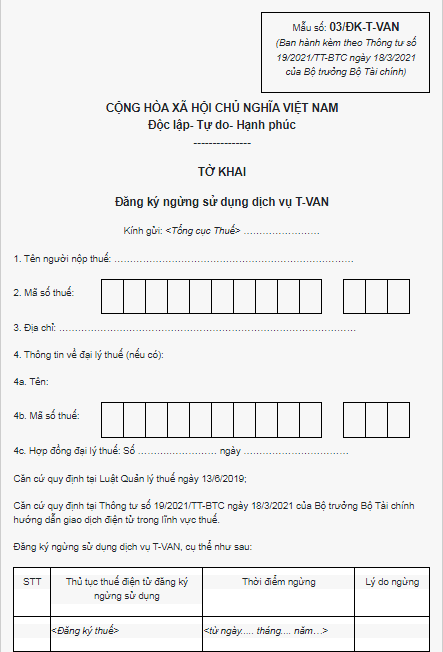

Mẫu 03/ĐK-T-VAN tờ khai đăng ký ngừng sử dụng dịch vụ T-VAN ra sao?

Mẫu 03/ĐK-T-VAN Tờ khai đăng ký ngừng sử dụng dịch vụ T-VAN là như thế nào?

Căn cứ theo danh mục biểu mẫu Ban hành kèm theo Thông tư 19/2021/TT-BTC thì tờ khai đăng ký ngừng sử dụng dịch vụ T-VAN là Mẫu 03/ĐK-T-VAN như sau:

>>> Tải về Mẫu 03/ĐK-T-VAN Tờ khai đăng ký ngừng sử dụng dịch vụ T-VAN mới nhất.

Mẫu 03/ĐK-T-VAN tờ khai đăng ký ngừng sử dụng dịch vụ T-VAN ra sao? (Hình từ Internet)

Đăng ký sử dụng dịch vụ T-VAN là gì?

Căn cứ theo quy định tại khoản 7 Điều 3 Thông tư 19/2021/TT-BTC có thể hiểu rằng:

Trước hết dịch vụ T-VAN là viết tắt của tổ chức cung cấp dịch vụ giá trị gia tăng về giao dịch điện tử trong lĩnh vực thuế.

Dịch vụ T-VAN được hiểu là người trung gian theo quy định của Luật giao dịch điện tử và được Tổng cục Thuế chấp nhận kết nối với Cổng thông tin điện tử của Tổng cục Thuế để cung cấp dịch vụ đại diện (một phần hoặc toàn bộ) cho người nộp thuế thực hiện việc gửi, nhận, lưu trữ, phục hồi chứng từ điện tử; hỗ trợ khởi tạo, xử lý chứng từ điện tử; xác nhận việc thực hiện giao dịch điện tử giữa người nộp thuế với cơ quan thuế.

Từ đó có thể suy ra rằng đăng ký dịch vụ T-VAN là đăng ký để sử dụng Dịch vụ T-VAN để giúp người nộp thuế có công cụ và phương tiện triển khai việc đăng ký thuế, khai thuế, nộp thuế, hoàn thuế và tiếp nhận các hồ sơ, văn bản khác của người nộp thuế gửi đến cơ quan thuế bằng phương thức điện tử.

Thủ tục đăng ký sử dụng dịch vụ T-VAN và hủy bỏ nếu không sử dụng nữa như thế nào?

Căn cứ theo Điều 42 Thông tư 19/2021/TT-BTC quy định về thủ tục đăng ký sử dụng dịch vụ T-VAN như sau:

Bước 1. Người nộp thuế được sử dụng dịch vụ T-VAN trong việc thực hiện các thủ tục hành chính thuế bằng phương thức điện tử.

Bước 2. Thủ tục đăng ký giao dịch điện tử qua tổ chức cung cấp dịch vụ T-VAN

- Người nộp thuế lập tờ khai đăng ký sử dụng dịch vụ T-VAN (theo mẫu số 01/ĐK-T-VAN (Tải về) ban hành kèm theo Thông tư 19/2021/TT-BTC) và gửi đến Cổng thông tin điện tử của Tổng cục Thuế qua tổ chức cung cấp dịch vụ T-VAN.

- Chậm nhất 15 phút kể từ khi nhận được hồ sơ đăng ký sử dụng dịch vụ T-VAN, Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo (theo mẫu số 03/TB-TĐT (Tải về) ban hành kèm theo Thông tư này) về việc chấp nhận hoặc không chấp nhận đăng ký sử dụng dịch vụ T-VAN qua hệ thống trao đổi thông tin của tổ chức cung cấp dịch vụ T-VAN để tổ chức cung cấp dịch vụ T-VAN gửi cho người nộp thuế.

+ Trường hợp chấp nhận, Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo về tài khoản trên Cổng thông tin điện tử của Tổng cục Thuế qua hệ thống trao đổi thông tin của tổ chức cung cấp dịch vụ T-VAN để tổ chức cung cấp dịch vụ T-VAN gửi cho người nộp thuế. Người nộp thuế có trách nhiệm đổi mật khẩu tài khoản được cấp lần đầu và thay đổi mật khẩu ít nhất 03 (ba) tháng một lần để đảm bảo an toàn, bảo mật.

+ Trường hợp không chấp nhận, người nộp thuế căn cứ thông báo không chấp nhận đăng ký sử dụng dịch vụ T-VAN của cơ quan thuế để hoàn chỉnh thông tin đăng ký, ký điện tử và gửi đến Cổng thông tin điện tử của Tổng cục Thuế qua tổ chức cung cấp dịch vụ T-VAN hoặc liên hệ với cơ quan thuế quản lý để được hướng dẫn, hỗ trợ.

Bước 3. Thủ tục đăng ký nộp thuế điện tử:

Đối với trường hợp đăng ký nộp thuế điện tử, người nộp thuế sau khi hoàn thành đăng ký tại Cổng thông tin điện tử của Tổng cục Thuế qua tổ chức cung cấp dịch vụ T-VAN thực hiện đăng ký nộp thuế điện tử với ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán theo quy định tại khoản 5 Điều 10 Thông tư này.

Bước 4. Người nộp thuế thực hiện giao dịch điện tử với cơ quan thuế qua tổ chức cung cấp dịch vụ T-VAN được sử dụng tài khoản giao dịch thuế điện tử được cơ quan thuế cấp để thực hiện giao dịch thuế điện tử và tra cứu toàn bộ thông tin liên quan trên Cổng thông tin điện tử của Tổng cục Thuế.

Bước 5. Chứng từ điện tử của người nộp thuế gửi qua tổ chức cung cấp dịch vụ T-VAN đến cơ quan thuế phải có chữ ký số của người nộp thuế và tổ chức cung cấp dịch vụ T-VAN.

Bên cạnh đó nếu người nộp thuế muốn ngừng sử dụng thì sẽ phải đăng ký ngừng sử dụng dịch vụ T-VAN (theo Điều 44 Thông tư 19/2021/TT-BTC như sau:

- Trường hợp ngừng sử dụng dịch vụ T-VAN, người nộp thuế thực hiện đăng ký (theo mẫu số 03/ĐK-T-VAN (Tải về) ban hành kèm theo Thông tư này) và gửi đến Cổng thông tin điện tử của Tổng cục Thuế qua tổ chức cung cấp dịch vụ T-VAN.

- Chậm nhất 15 phút kể từ khi nhận được hồ sơ đăng ký ngừng sử dụng dịch vụ T-VAN, Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo (theo mẫu số 03/TB-TĐT (Tải về) ban hành kèm theo Thông tư này) xác nhận ngừng sử dụng dịch vụ T-VAN đến người nộp thuế qua tổ chức cung cấp dịch vụ T-VAN.

- Kể từ thời điểm đăng ký ngừng sử dụng dịch vụ T-VAN, người nộp thuế được thực hiện đăng ký giao dịch với cơ quan thuế bằng phương thức điện tử qua Cổng thông tin điện tử của Tổng cục Thuế hoặc đăng ký qua tổ chức cung cấp dịch vụ T-VAN khác.

- Ngày 12 tháng Chạp là ngày mấy dương lịch 2025? Tháng Chạp có những ngày lễ gì? Hạn nộp thuế rơi vào ngày lễ thì phải làm sao?

- Tra cứu thông báo chấp nhận nộp hồ sơ khai thuế của cơ quan thuế ở đâu?

- Hạn chót nộp thuế quý 4? Loại thuế nào khai theo quý?

- Lịch bắn pháo hoa Tết Dương lịch 2025 Hồ Chí Minh? Pháo hoa có phải chịu thuế bảo vệ môi trường không?

- Quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế có hiệu lực trong bao lâu?

- Có phải làm thủ tục chuyển MST người phụ thuộc sang MST cá nhân không?

- Người lao động được thưởng cổ phiếu có phải khai thuế TNCN không?

- 04 mẫu chứng từ kế toán bắt buộc trong đơn vị hành chính sự nghiệp là những mẫu nào?

- Báo cáo tài chính của đơn vị hành chính sự nghiệp được lập vào thời điểm nào?

- Mẫu báo cáo APA thường niên hiện nay là mẫu nào? Nguyên tắc khai thuế với APA là gì?