Cách tra cứu ngành nghề kinh doanh theo mã số thuế? Quy định về đối tượng đăng ký thuế và cấp mã số thuế?

Cách tra cứu ngành nghề kinh doanh theo mã số thuế?

Cách tra cứu ngành nghề kinh doanh theo mã số thuế thực hiện như sau:

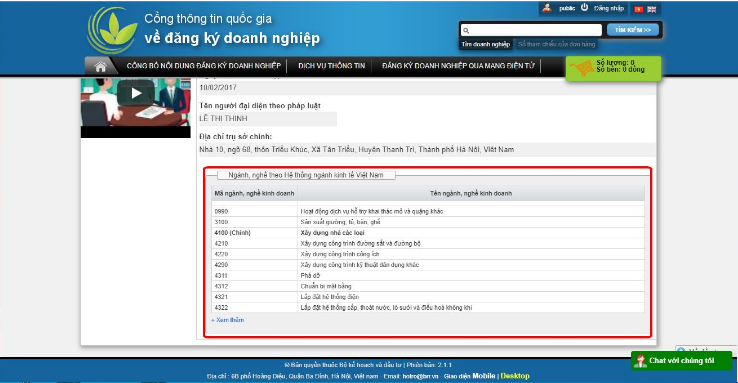

Bước 1: Truy cập vào website: Cổng thông tin quốc gia về đăng ký doanh nghiệp. (Hiện ra Trang chủ của trang web Cổng thông tin quốc gia về đăng ký doanh nghiệp như hình sau).

Bước 2: Tiến hành nhập mã số thuế doanh nghiệp hoặc tên đầy đủ của công ty bạn cần tra vào ô tra cứu theo hình dưới đây

Bước 3: Khi nhập đúng thông tin, kết quả tìm kiếm hiện ra sẽ là một số thông tin cơ bản của doanh nghiệp như:

[1] Tên doanh nghiệp;

[2] Tên doanh nghiệp viết bằng tiếng nước ngoài;

[3] Tên doanh nghiệp viết tắt;

[4] Tình trạng hoạt động;

[5] Loại hình pháp lý (loại hình doanh nghiệp);

[6] Họ và tên người đại diện theo pháp luật;

[7] Ngày thành lập, địa chỉ trụ sở chính, mẫu dấu và ngành nghề kinh doanh.

*Lưu ý: Thông tin về cách tra cứu ngành nghề kinh doanh theo mã số thuế? chỉ mang tính chất tham khảo./.

Cách tra cứu ngành nghề kinh doanh theo mã số thuế? Quy định về đối tượng đăng ký thuế và cấp mã số thuế? (Hình từ Internet)

Quy định về đối tượng đăng ký thuế và cấp mã số thuế?

Căn cứ theo quy định tại điểm a khoản 3 Điều 30 Luật Quản lý thuế 2019 quy định việc cấp mã số thuế như sau:

Đối tượng đăng ký thuế và cấp mã số thuế

1. Người nộp thuế phải thực hiện đăng ký thuế và được cơ quan thuế cấp mã số thuế trước khi bắt đầu hoạt động sản xuất, kinh doanh hoặc có phát sinh nghĩa vụ với ngân sách nhà nước. Đối tượng đăng ký thuế bao gồm:

a) Doanh nghiệp, tổ chức, cá nhân thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của Luật Doanh nghiệp và quy định khác của pháp luật có liên quan;

b) Tổ chức, cá nhân không thuộc trường hợp quy định tại điểm a khoản này thực hiện đăng ký thuế trực tiếp với cơ quan thuế theo quy định của Bộ trưởng Bộ Tài chính.

2. Cấu trúc mã số thuế được quy định như sau:

a) Mã số thuế 10 chữ số được sử dụng cho doanh nghiệp, tổ chức có tư cách pháp nhân; đại diện hộ gia đình, hộ kinh doanh và cá nhân khác;

b) Mã số thuế 13 chữ số và ký tự khác được sử dụng cho đơn vị phụ thuộc và các đối tượng khác;

c) Bộ trưởng Bộ Tài chính quy định chi tiết khoản này.

3. Việc cấp mã số thuế được quy định như sau:

a) Doanh nghiệp, tổ chức kinh tế, tổ chức khác được cấp 01 mã số thuế duy nhất để sử dụng trong suốt quá trình hoạt động từ khi đăng ký thuế cho đến khi chấm dứt hiệu lực mã số thuế. Người nộp thuế có chi nhánh, văn phòng đại diện, đơn vị phụ thuộc trực tiếp thực hiện nghĩa vụ thuế thì được cấp mã số thuế phụ thuộc. Trường hợp doanh nghiệp, tổ chức, chi nhánh, văn phòng đại diện, đơn vị phụ thuộc thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh thì mã số ghi trên giấy chứng nhận đăng ký doanh nghiệp, giấy chứng nhận đăng ký hợp tác xã, giấy chứng nhận đăng ký kinh doanh đồng thời là mã số thuế;

b) Cá nhân được cấp 01 mã số thuế duy nhất để sử dụng trong suốt cuộc đời của cá nhân đó. Người phụ thuộc của cá nhân được cấp mã số thuế để giảm trừ gia cảnh cho người nộp thuế thu nhập cá nhân. Mã số thuế cấp cho người phụ thuộc đồng thời là mã số thuế của cá nhân khi người phụ thuộc phát sinh nghĩa vụ với ngân sách nhà nước;

c) Doanh nghiệp, tổ chức, cá nhân có trách nhiệm khấu trừ, nộp thuế thay được cấp mã số thuế nộp thay để thực hiện khai thuế, nộp thuế thay cho người nộp thuế;

d) Mã số thuế đã cấp không được sử dụng lại để cấp cho người nộp thuế khác;

đ) Mã số thuế của doanh nghiệp, tổ chức kinh tế, tổ chức khác sau khi chuyển đổi loại hình, bán, tặng, cho, thừa kế được giữ nguyên;

e) Mã số thuế cấp cho hộ gia đình, hộ kinh doanh, cá nhân kinh doanh là mã số thuế cấp cho cá nhân người đại diện hộ gia đình, hộ kinh doanh, cá nhân kinh doanh.

4. Đăng ký thuế bao gồm:

a) Đăng ký thuế lần đầu;

b) Thông báo thay đổi thông tin đăng ký thuế;

c) Thông báo khi tạm ngừng hoạt động, kinh doanh;

d) Chấm dứt hiệu lực mã số thuế;

đ) Khôi phục mã số thuế.

Như vậy, đối tượng đăng ký thuế và cấp mã số thuế gồm:

- Người nộp thuế phải thực hiện đăng ký thuế và được cơ quan thuế cấp mã số thuế trước khi bắt đầu hoạt động sản xuất, kinh doanh hoặc có phát sinh nghĩa vụ với ngân sách nhà nước. Đối tượng đăng ký thuế bao gồm:

+ Doanh nghiệp, tổ chức, cá nhân thực hiện đăng ký thuế theo cơ chế một cửa liên thông cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của Luật Doanh nghiệp và quy định khác của pháp luật có liên quan;

+ Tổ chức, cá nhân không thuộc trường hợp quy định tại điểm a khoản này thực hiện đăng ký thuế trực tiếp với cơ quan thuế theo quy định của Bộ trưởng Bộ Tài chính.

Mã số thuế được sử dụng như thế nào?

Căn cứ Điều 35 Luật Quản lý thuế 2019 có quy định về việc mã số thuế như sau:

- Người nộp thuế phải ghi mã số thuế được cấp vào hóa đơn, chứng từ, tài liệu khi thực hiện các giao dịch kinh doanh; mở tài khoản tiền gửi tại ngân hàng thương mại, tổ chức tín dụng khác; khai thuế, nộp thuế, miễn thuế, giảm thuế, hoàn thuế, không thu thuế, đăng ký tờ khai hải quan và thực hiện các giao dịch về thuế khác đối với tất cả các nghĩa vụ phải nộp ngân sách nhà nước, kể cả trường hợp người nộp thuế hoạt động sản xuất, kinh doanh tại nhiều địa bàn khác nhau.

- Người nộp thuế phải cung cấp mã số thuế cho cơ quan, tổ chức có liên quan hoặc ghi mã số thuế trên hồ sơ khi thực hiện thủ tục hành chính theo cơ chế một cửa liên thông với cơ quan quản lý thuế.

- Cơ quan quản lý thuế, Kho bạc Nhà nước, ngân hàng thương mại phối hợp thu ngân sách nhà nước, tổ chức được cơ quan thuế ủy nhiệm thu thuế sử dụng mã số thuế của người nộp thuế trong quản lý thuế và thu thuế vào ngân sách nhà nước.

- Ngân hàng thương mại, tổ chức tín dụng khác phải ghi mã số thuế trong hồ sơ mở tài khoản và các chứng từ giao dịch qua tài khoản của người nộp thuế.

- Hướng dẫn điền mẫu 01-ĐK-TCT Tờ khai đăng ký thuế dành cho tổ chức theo Thông tư 86?

- Huân chương Lao động hạng Ba là gì? Tiền thưởng Huân chương Lao động hạng Ba có phải đóng thuế TNCN?

- Mẫu phiếu hẹn khám lại trong khám chữa bệnh bảo hiểm y tế năm 2025? Tiền đóng bảo hiểm y tế có được trừ khi tính thuế TNCN không?

- Cách hạch toán lệ phí môn bài phải nộp vào chi phí theo đúng quy định năm 2025?

- Lịch nghỉ Tết Âm lịch 2025 chính thức? Tiền lương đi làm ngày Tết Âm lịch 2025 có đóng thuế thu nhập cá nhân không?

- Ủy nhiệm lập hóa đơn điện tử là gì?

- Doanh nghiệp bỏ địa chỉ kinh doanh thì có được khoanh nợ thuế?

- Đáp án tuần 3 Cuộc thi tìm hiểu Đảng bộ tỉnh Tây Ninh qua 11 kỳ Đại hội? Hiện nay mức đảng phí của các đảng viên là bao nhiêu?

- Hóa đơn khống là gì? Mức phạt hành chính đối với hành vi sử dụng hóa đơn khống là bao nhiêu?

- Cơ quan quản lý thuế tính thuế và thông báo nộp thuế trong trường hợp nào?