Trường hợp tài sản bảo đảm có giá trị quy đổi không đủ điều kiện trả nợ gốc vay đặc biệt thì bên đi vay phải làm gì?

Thứ tự sử dụng tài sản bảo đảm đối với khoản vay đặc biệt được quy định như thế nào?

Theo quy định tại khoản 1 Điều 12 Thông tư 08/2021/TT-NHNN (được sửa đổi bổ sung bởi khoản 1 Điều 2 Thông tư 08/2021/TT-NHNN) như sau:

Tài sản bảo đảm đối với khoản cho vay đặc biệt do Ngân hàng Nhà nước xem xét, quyết định

Trường hợp khoản vay đặc biệt quy định tại điểm a khoản 1, điểm b khoản 2, điểm b khoản 3 Điều 4, điểm a khoản 1 Điều 6 Thông tư này, bên đi vay phải sử dụng tài sản bảo đảm theo thứ tự ưu tiên như sau:

a) Cầm cố: Tín phiếu Ngân hàng Nhà nước, trái phiếu Chính phủ (gồm: tín phiếu Kho bạc, trái phiếu Kho bạc, trái phiếu công trình Trung ương, công trái xây dựng Tổ quốc, trái phiếu Chính phủ do Ngân hàng Phát triển Việt Nam (trước đây là Quỹ Hỗ trợ phát triển) được Thủ tướng Chính phủ chỉ định phát hành), trái phiếu được Chính phủ bảo lãnh thanh toán 100% giá trị gốc, lãi khi đến hạn, trái phiếu Chính quyền địa phương trong Danh mục giấy tờ có giá được sử dụng trong các giao dịch của Ngân hàng Nhà nước;

b) Cầm cố trái phiếu được phát hành bởi ngân hàng thương mại do Nhà nước nắm giữ trên 50% vốn điều lệ (trừ các ngân hàng thương mại đã được mua bắt buộc);

c) Cầm cố trái phiếu được phát hành bởi tổ chức tín dụng không được kiểm soát đặc biệt (trừ ngân hàng thương mại quy định tại điểm b Khoản này) và doanh nghiệp khác;

Theo đó, trường hợp Ngân hàng Nhà nước cho vay đặc biệt đối với tổ chức tín dụng nhằm hỗ trợ thanh khoản thì bên đi vay phải sử dụng tài sản bảo đảm theo thứ tự ưu tiên:

- Cầm cố: Tín phiếu NHNN, trái phiếu Chính phủ, trái phiếu được Chính phủ bảo lãnh thanh toán 100% giá trị gốc, lãi khi đến hạn, trái phiếu Chính quyền địa phương trong Danh mục giấy tờ có giá được sử dụng trong các giao dịch của NHNN;

- Cầm cố trái phiếu được phát hành bởi ngân hàng thương mại do Nhà nước nắm giữ trên 50% vốn điều lệ (trừ các ngân hàng thương mại đã được mua bắt buộc);

- Cầm cố trái phiếu được phát hành bởi tổ chức tín dụng không được kiểm soát đặc biệt và doanh nghiệp khác;

Như vậy, Thông tư 13/2022/TT-NHNN có hiệu lực từ ngày 28/10/2022 bỏ quy định Thế chấp quyền đòi nợ phát sinh từ khoản cho vay của bên đi vay đối với khách hàng (trừ tổ chức tín dụng) khỏi thứ tự ưu tiên khi sử dụng tài sản bảo đảm cho khoản vay đặc biệt.

Trường hợp tài sản bảo đảm có giá trị quy đổi không đủ điều kiện trả nợ gốc vay đặc biệt thì bên đi vay phải làm gì?

Giá trị quy đổi của từng tài sản bảo đảm cho khoản vay đặc biệt được điều chỉnh như thế nào?

Theo quy định tại khoản 2 Điều 12 Thông tư 08/2021/TT-NHNN (được sửa đổi bởi điểm a, điểm b khoản 1 Điều 1 Thông tư 13/2022/TT-NHNN) về giá trị tài sản bảo đảm đối với khoản cho vay đặc biệt do Ngân hàng Nhà nước xem xét, quyết định như sau:

Tài sản bảo đảm đối với khoản cho vay đặc biệt do Ngân hàng Nhà nước xem xét, quyết định

...

2. Giá trị tài sản bảo đảm:

a) Giá trị của các tài sản bảo đảm quy định tại khoản 1 và khoản 6 Điều này được xác định theo Phụ lục IV ban hành kèm theo Thông tư 13/2022/TT-NHNN

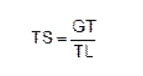

b) Giá trị quy đổi của từng tài sản bảo đảm cho khoản vay đặc biệt được xác định theo công thức sau:

Trong đó:

TS: Giá trị quy đổi của từng tài sản bảo đảm;

GT: Giá trị của từng tài sản bảo đảm được xác định theo Phụ lục IV ban hành kèm theo Thông tư này;

TL: Tỷ lệ quy đổi tài sản bảo đảm tương ứng với từng tài sản bảo đảm.

c) Tỷ lệ quy đổi tài sản bảo đảm (TL) được xác định như sau:

(i) Đối với giấy tờ có giá quy định tại điểm a khoản 1 Điều này, TL bằng tỷ lệ tối thiểu giữa giá trị giấy tờ có giá và số tiền cho vay có bảo đảm bằng cầm cố giấy tờ có giá của Ngân hàng Nhà nước đối với tổ chức tín dụng theo quy định của Ngân hàng Nhà nước trong từng thời kỳ;

(ii) Đối với tài sản bảo đảm quy định tại điểm b, c, khoản 1 và khoản 6 Điều này, TL bằng 120%.

d) Tại thời điểm đề nghị vay đặc biệt, gia hạn vay đặc biệt, tổ chức tín dụng phải bảo đảm tổng giá trị quy đổi của các tài sản bảo đảm đủ điều kiện không thấp hơn số tiền đề nghị vay đặc biệt, đề nghị gia hạn vay đặc biệt.

Theo đó, tỷ lệ quy đổi tài bảo đảm cho khoản vay đặc biệt của trái phiếu do ngân hàng thương mại có 50% vốn nhà nước được điều chỉnh từ 170% xuống 120%, giảm 50% so với quy định cũ tại Thông tư 08/2021/TT-NHNN.

Như vậy, giá trị của tài sản bảo cho khoản vay đặc biệt được tính bằng thương của giá trị từng tài sản bảo đảm theo quy định tại Phụ lục IV ban hành kèm theo Thông tư 13/2022/TT-NHNN và tỷ lệ quy đổi tài sản bảo đảm tương ứng.

Trường hợp tài sản bảo đảm có giá trị quy đổi không đủ điều kiện trả nợ gốc vay đặc biệt thì bên đi vay phải làm gì?

Theo quy định tại khoản 3 Điều 12 Thông tư 08/2021/TT-NHNN (được sửa đổi bổ sung bởi điểm c khoản 1 Điều 1 Thông tư 13/2022/TT-NHNN) quy định như sau:

Tài sản bảo đảm đối với khoản cho vay đặc biệt do Ngân hàng Nhà nước xem xét, quyết định

...

3. Trường hợp có tài sản bảo đảm quy định tại điểm c khoản 1 Điều này không đáp ứng đủ điều kiện quy định tại khoản 2 Điều 13 Thông tư này dẫn đến tổng giá trị quy đổi của các tài sản bảo đảm đủ điều kiện thấp hơn số dư nợ gốc vay đặc biệt thì bên đi vay phải hoàn thành việc thực hiện quy định tại điểm a khoản 4, điểm a khoản 5 Điều này để tổng giá trị quy đổi của các tài sản bảo đảm đủ điều kiện không thấp hơn số dư nợ gốc vay đặc biệt trong thời hạn 10 ngày làm việc kể từ ngày tổng giá trị quy đổi của các tài sản bảo đảm đủ điều kiện thấp hơn số dư nợ gốc vay đặc biệt.

Theo đó, điều kiện tài sản bảo đảm được quy định tại Điều 13 Thông tư 08/2021/TT-NHNN (được sửa đổi bổ sung bởi khoản 2 Điều 1 Thông tư 13/2022/TT-NHNN) gồm:

- Giấy tờ có giá quy định tại điểm a, b khoản 1 Điều 12 Thông tư 08/2021/TT-NHNN phải đáp ứng đầy đủ các điều kiện sau:

+ Được phát hành bằng đồng Việt Nam;

+ Đang được lưu ký tại Ngân hàng Nhà nước, bao gồm cả trực tiếp lưu ký tại Ngân hàng Nhà nước hoặc lưu ký tại Tài khoản khách hàng của Ngân hàng Nhà nước tại Tổng Công ty Lưu ký và Bù trừ chứng khoán Việt Nam;

+ Không phải là giấy tờ có giá do bên đi vay phát hành;

+ Thời hạn còn lại của giấy tờ có giá phải dài hơn thời hạn của khoản vay đặc biệt.

- Trái phiếu quy định tại điểm c khoản 1 Điều 12 Thông tư 08/2021/TT-NHNN phải đáp ứng đầy đủ các điều kiện sau:

+ Các điều kiện quy định tại khoản 1 Điều này;

+ Đang được niêm yết theo quy định của pháp luật;

+ Có tài sản bảo đảm và giá trị tài sản bảo đảm theo kết quả đánh giá theo quy định nội bộ của tổ chức tín dụng tại thời điểm gần nhất với thời điểm nộp hồ sơ đề nghị vay đặc biệt, hồ sơ đề nghị gia hạn vay đặc biệt hoặc thời điểm chuyển khoản cho vay tái cấp vốn thành khoản cho vay đặc biệt hoặc thời điểm đánh giá tài sản bảo đảm theo quy định nội bộ của tổ chức tín dụng trong thời gian vay đặc biệt không thấp hơn mệnh giá trái phiếu.

- Khoản cho vay quy định tại điểm d khoản 1 Điều 12 Thông tư này phải đáp ứng đầy đủ các điều kiện sau:

+ Bằng đồng Việt Nam;

+ Được phân loại nợ vào nhóm 1 (nợ đủ tiêu chuẩn) theo quy định của Ngân hàng Nhà nước về phân loại tài sản có của tổ chức tín dụng, không bao gồm khoản cho vay được cơ cấu lại thời hạn trả nợ theo quy định của Ngân hàng Nhà nước;

+ Có bảo đảm bằng tài sản theo quy định của pháp luật đối với toàn bộ giá trị khoản cho vay và giá trị tài sản bảo đảm theo kết quả đánh giá theo quy định nội bộ của tổ chức tín dụng tại thời điểm gần nhất với thời điểm nộp hồ sơ đề nghị vay đặc biệt, hồ sơ đề nghị gia hạn vay đặc biệt hoặc thời điểm chuyển khoản cho vay tái cấp vốn thành khoản cho vay đặc biệt hoặc thời điểm đánh giá tài sản bảo đảm theo quy định nội bộ của tổ chức tín dụng trong thời gian vay đặc biệt không thấp hơn dư nợ của khoản cho vay.

Nguyễn Trần Hoàng Quyên

- Đây là nội dung tóm tắt, thông báo văn bản mới dành cho khách hàng của Law Net Nếu quý khách còn vướng mắc vui lòng gửi về Email:info@lawnet.vn

- Nội dung bài viết chỉ mang tính chất tham khảo;

- Bài viết có thể được sưu tầm từ nhiều nguồn khác nhau;

- Điều khoản được áp dụng có thể đã hết hiệu lực tại thời điểm bạn đang đọc;

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail banquyen@lawnet.vn;