Tờ khai thuế đối với cổ tức được chia cho phần vốn nhà nước tại công ty cổ phần, công ty trách nhiệm hữu hạn 2 thành viên được quy định ra sao?

- Tờ khai cổ tức được chia cho phần vốn nhà nước tại công ty cổ phần, công ty trách nhiệm hữu hạn 2 thành viên trở lên được quy định ra sao?

- Trình tự thực hiện khai thuế đối với cổ tức, lợi nhuận được chia cho phần vốn nhà nước tại công ty cổ phần, công ty TNHH hai thành viên trở lên ra sao?

- Người nộp thuế khai thuế đối với cổ tức được chia cho phần vốn nhà nước tại công ty cổ phần, công ty TNHH 2 thành viên trở lên qua phương thức nào?

- Điều kiện để công ty chi trả cổ tức cho cổ đông là gì?

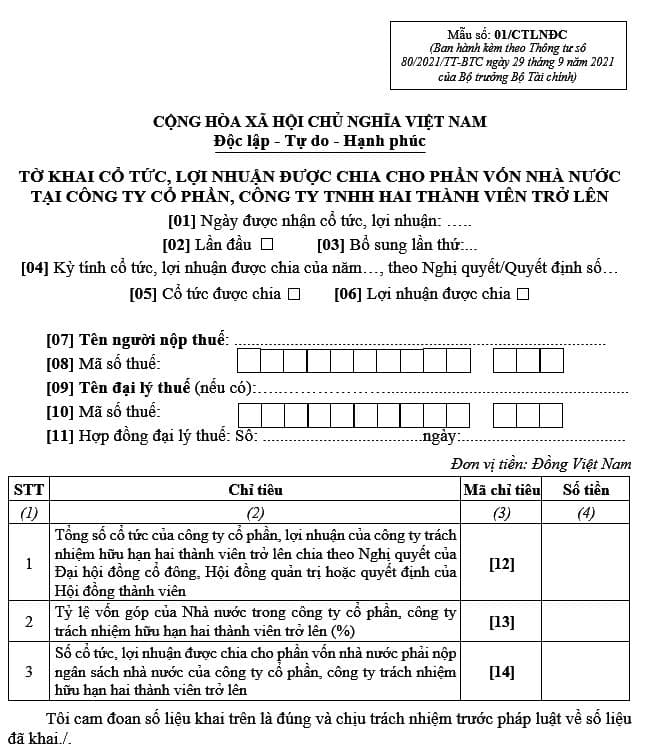

Tờ khai cổ tức được chia cho phần vốn nhà nước tại công ty cổ phần, công ty trách nhiệm hữu hạn 2 thành viên trở lên được quy định ra sao?

Tờ khai cổ tức được chia cho phần vốn nhà nước tại công ty cổ phần, công ty trách nhiệm hữu hạn 2 thành viên trở lên thực hiện theo Mẫu số 01/CTLNĐC ban hành kèm theo Thông tư 80/2021/TT-BTC, có dạng như sau:

Tải Tờ khai tại đây

Tờ khai thuế đối cổ tức được chia cho phần vốn nhà nước tại công ty cổ phần, công ty trách nhiệm hữu hạn 2 thành viên được quy định ra sao?

Trình tự thực hiện khai thuế đối với cổ tức, lợi nhuận được chia cho phần vốn nhà nước tại công ty cổ phần, công ty TNHH hai thành viên trở lên ra sao?

Căn cứ tại tiểu mục 33 Mục 2 Phần II Thủ tục hành chính ban hành kèm theo Quyết định 1462/QĐ-BTC năm 2022 như sau:

Bước 1: Người nộp thuế chuẩn bị số liệu, lập hồ sơ và gửi đến cơ quan thuế, chậm nhất là ngày thứ 10 (mười) kể từ ngày phát sinh nghĩa vụ nộp cổ tức, lợi nhuận (ngày được nhận cổ tức, lợi nhuận) được chia cho phần vốn nhà nước tại công ty cổ phần, công ty trách nhiệm hữu hạn hai thành viên trở.

Bước 2: Cơ quan thuế thực hiện tiếp nhận:

- Cơ quan quản lý thuế tiếp nhận hồ sơ khai thuế, thông báo về việc tiếp nhận hồ sơ khai thuế; trường hợp hồ sơ không hợp pháp, không đầy đủ, không đúng mẫu quy định thì thông báo cho người nộp thuế trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ.

- Trường hợp tiếp nhận hồ sơ qua Cổng thông tin điện tử của Tổng cục Thuế, cơ quan thuế thực hiện tiếp nhận, kiểm tra, giải quyết hồ sơ thông qua hệ thống xử lý dữ liệu điện tử của cơ quan thuế:

+ Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo tiếp nhận việc người nộp thuế đã nộp hồ sơ hoặc thông báo lý do không tiếp nhận hồ sơ cho người nộp thuế qua Cổng thông tin điện tử mà người nộp thuế lựa chọn lập và gửi hồ sơ (Cổng thông tin điện tử của Tổng cục Thuế/Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền hoặc tổ chức cung cấp dịch vụ T-VAN) chậm nhất 15 phút kể từ khi nhận được hồ sơ khai thuế điện tử của người nộp thuế

+ Cơ quan thuế thực hiện kiểm tra, giải quyết hồ sơ khai thuế của người nộp thuế theo quy định của Luật Quản lý thuế và các văn bản hướng dẫn thi hành, gửi thông báo chấp nhận/không chấp nhận hồ sơ đến Cổng thông tin điện tử mà người nộp thuế lựa chọn lập và gửi hồ sơ chậm nhất 01 ngày làm việc kể từ ngày ghi trên thông báo tiếp nhận nộp hồ sơ khai thuế điện tử.

Người nộp thuế khai thuế đối với cổ tức được chia cho phần vốn nhà nước tại công ty cổ phần, công ty TNHH 2 thành viên trở lên qua phương thức nào?

Căn cứ tại tiểu mục 33 Mục 2 Phần II Thủ tục hành chính ban hành kèm theo Quyết định 1462/QĐ-BTC năm 2022 thì người nộp thuế khai thuế đối với cổ tức được chia cho phần vốn nhà nước tại công ty cổ phần, công ty TNHH 2 thành viên trở lên thông qua phương thức sau:

- Nộp trực tiếp tại trụ sở cơ quan thuế.

- Hoặc gửi qua hệ thống bưu chính.

- Hoặc gửi hồ sơ điện tử đến cơ quan thuế qua giao dịch điện tử (Cổng thông tin điện tử của Tổng cục Thuế/Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền hoặc tổ chức cung cấp dịch vụ T-VAN).

Điều kiện để công ty chi trả cổ tức cho cổ đông là gì?

Căn cứ vào Điều 135 Luật Doanh nghiệp 2020 quy định như sau:

Trả cổ tức

1. Cổ tức trả cho cổ phần ưu đãi được thực hiện theo điều kiện áp dụng riêng cho mỗi loại cổ phần ưu đãi.

2. Cổ tức trả cho cổ phần phổ thông được xác định căn cứ vào số lợi nhuận ròng đã thực hiện và khoản chi trả cổ tức được trích từ nguồn lợi nhuận giữ lại của công ty. Công ty cổ phần chỉ được trả cổ tức của cổ phần phổ thông khi có đủ các điều kiện sau đây:

a) Công ty đã hoàn thành nghĩa vụ thuế và các nghĩa vụ tài chính khác theo quy định của pháp luật;

b) Đã trích lập các quỹ công ty và bù đắp lỗ trước đó theo quy định của pháp luật và Điều lệ công ty;

c) Ngay sau khi trả hết số cổ tức, công ty vẫn bảo đảm thanh toán đủ các khoản nợ và nghĩa vụ tài sản khác đến hạn.

3. Cổ tức có thể được chi trả bằng tiền mặt, bằng cổ phần của công ty hoặc bằng tài sản khác quy định tại Điều lệ công ty. Nếu chi trả bằng tiền mặt thì phải được thực hiện bằng Đồng Việt Nam và theo các phương thức thanh toán theo quy định của pháp luật.

...

Theo đó, công ty chỉ được chi trả cổ tức cho cổ đông khi đáp ứng các điều kiện sau:

- Công ty đã hoàn thành nghĩa vụ thuế và các nghĩa vụ tài chính khác theo quy định của pháp luật;

- Đã trích lập các quỹ công ty và bù đắp lỗ trước đó theo quy định của pháp luật và Điều lệ công ty;

- Ngay sau khi trả hết số cổ tức, công ty vẫn bảo đảm thanh toán đủ các khoản nợ và nghĩa vụ tài sản khác đến hạn.

LawNet

- Đây là nội dung tóm tắt, thông báo văn bản mới dành cho khách hàng của Law Net Nếu quý khách còn vướng mắc vui lòng gửi về Email:[email protected]

- Nội dung bài viết chỉ mang tính chất tham khảo;

- Bài viết có thể được sưu tầm từ nhiều nguồn khác nhau;

- Điều khoản được áp dụng có thể đã hết hiệu lực tại thời điểm bạn đang đọc;

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail [email protected];