Thủ tục tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan được quy định như thế nào?

- Điều kiện để tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan được quy định như thế nào?

- Hồ sơ đề nghị tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan được quy định như thế nào?

- Trình tự thực hiện tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan được quy định như thế nào?

- Quyết định tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu ra sao?

Điều kiện để tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan được quy định như thế nào?

Căn cứ tại khoản 5 Điều 33 Nghị định 126/2020/NĐ-CP quy định về điều kiện để tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan như sau:

Cưỡng chế bằng biện pháp dừng làm thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu

...

5. Tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan nếu người nộp thuế đáp ứng các điều kiện sau đây:

a) Không còn nợ tiền thuế quá hạn, tiền chậm nộp, tiền phạt của các lô hàng khác,

b) Người nộp thuế phải nộp thuế trước khi thông quan hoặc giải phóng hàng đối với lô hàng đang làm thủ tục hải quan.

c) Số tiền thuế, tiền chậm nộp, tiền phạt người nộp thuế đang còn nợ phải được bảo lãnh theo quy định.

Như vậy, nếu người nộp thuế đáp ứng các điều kiện sau thì tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan theo quy định:

- Không còn nợ tiền thuế quá hạn, tiền chậm nộp, tiền phạt của các lô hàng khác,

- Người nộp thuế phải nộp thuế trước khi thông quan hoặc giải phóng hàng đối với lô hàng đang làm thủ tục hải quan.

- Số tiền thuế, tiền chậm nộp, tiền phạt người nộp thuế đang còn nợ phải được bảo lãnh theo quy định.

Thủ tục tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan được quy định như thế nào?

Hồ sơ đề nghị tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan được quy định như thế nào?

Căn cứ tại Mục 1 Phụ lục 2 Thủ tục hành chính ban hành kèm theo Quyết định 1462/QĐ-BTC năm 2022 quy định về Hồ sơ đề nghị tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan gồm:

- Thành phần hồ sơ:

+ Văn bản đề nghị của người nộp thuế;

+ Thư bảo lãnh của tổ chức tín dụng.

- Số lượng hồ sơ: 01 bộ

- Cơ quan thực hiện thủ tục hành chính:

+ Cơ quan có thẩm quyền quyết định: Bộ Tài chính.

+ Cơ quan hoặc người có thẩm quyền được ủy quyền hoặc phân cấp thực hiện (nếu có): Không có.

+ Cơ quan trực tiếp thực hiện TTHC: Bộ Tài chính, Tổng cục hải quan, Cục Hải quan.

Trình tự thực hiện tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan được quy định như thế nào?

Căn cứ tại Mục 1 Phụ lục 2 Thủ tục hành chính ban hành kèm theo Quyết định 1462/QĐ-BTC năm 2022 quy định về trình tự thực hiện tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan như sau:

- Bước 1: Người nộp thuế đáp ứng các điều kiện về tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan quy định tại khoản 5 Điều 33 Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ có văn bản đề nghị và thư bảo lãnh của tổ chức tín dụng đối với số tiền thuế, tiền chậm nộp, tiền phạt còn nợ gửi Cục Hải quan nơi phát sinh khoản nợ bị cưỡng chế dừng làm thủ tục hải quan.

- Bước 2: Cục Hải quan nơi người nộp thuế có khoản nợ bị cưỡng chế dừng làm thủ tục hải quan tiếp nhận, kiểm tra tính chính xác, đầy đủ của hồ sơ và báo cáo, đề xuất gửi Tổng cục Hải quan trong thời hạn 05 ngày làm việc kể từ ngày nhận đủ hồ sơ.

Trường hợp hồ sơ chưa đầy đủ, trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ, cơ quan hải quan tiếp nhận hồ sơ phải thông báo cho người nộp thuế biết, hoàn chỉnh hồ sơ.

- Bước 3: Tổng cục Hải quan căn cứ quy định tại khoản 5 Điều 33 Nghị định 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ, lấy ý kiến các đơn vị liên quan (nếu có), báo cáo Bộ Tài chính trong thời hạn tối đa 07 ngày làm việc kể từ ngày nhận đủ hồ sơ.

- Bước 4: Bộ Tài chính xem xét, giải quyết tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan đối với từng trường hợp cụ thể theo đề nghị của Tổng cục hải quan trong thời hạn 05 ngày làm việc kể từ ngày nhận được báo cáo.

- Bước 5: Cơ quan hải quan nơi ban hành quyết định cưỡng chế căn cứ văn bản của Bộ Tài chính để tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan.

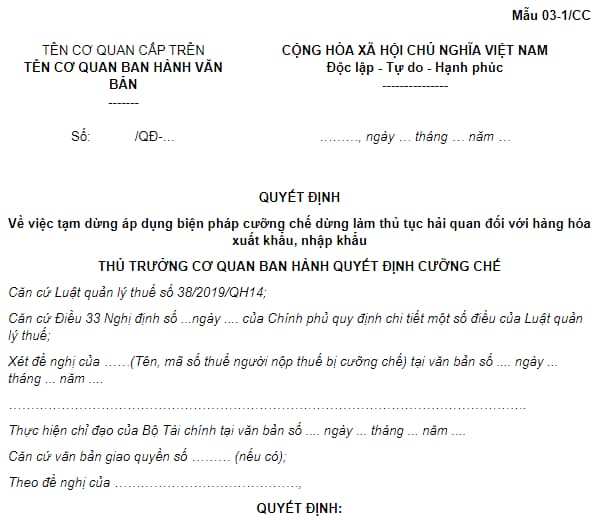

Quyết định tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu ra sao?

Quyết định tạm dừng áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu ban hành theo mẫu số 03-1/CC ban hành kèm theo Nghị định 126/2020/NĐ-CP như sau:

Xem chi tiết mẫu Quyết định 03-1/CC tại đây

LawNet

- Đây là nội dung tóm tắt, thông báo văn bản mới dành cho khách hàng của Law Net Nếu quý khách còn vướng mắc vui lòng gửi về Email:info@lawnet.vn

- Nội dung bài viết chỉ mang tính chất tham khảo;

- Bài viết có thể được sưu tầm từ nhiều nguồn khác nhau;

- Điều khoản được áp dụng có thể đã hết hiệu lực tại thời điểm bạn đang đọc;

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail banquyen@lawnet.vn;