Quỹ tiền lương, thù lao, tiền thưởng đối với Quỹ hỗ trợ phát triển hợp tác xã được xác định như thế nào?

Xếp lương, chuyển xếp lương đối với người quản lý Quỹ chuyên trách ra sao?

Theo Điều 6 Thông tư 13/2022/TT-BLĐTBXH quy định về xếp lương, chuyển xếp lương đối với người quản lý Quỹ chuyên trách như sau:

- Quỹ thực hiện việc xếp lương, chuyển xếp lương đối với người quản lý chuyên trách theo quy định tại Mục 2 Thông tư số 27/2016/TT-BLĐTBXH ngày 01 tháng 9 năm 2016 của Bộ trưởng Bộ Lao động - Thương binh và Xã hội hướng dẫn thực hiện chế độ tiền lương, thù lao, tiền thưởng đối với người quản lý công ty trách nhiệm hữu hạn một thành viên do Nhà nước nắm giữ 100% vốn điều lệ (sau đây gọi tắt là Thông tư số 27/2016/TT-BLĐTBXH). Đối với Chủ tịch Quỹ thì xếp lương theo chức danh Chủ tịch Hội đồng thành viên.

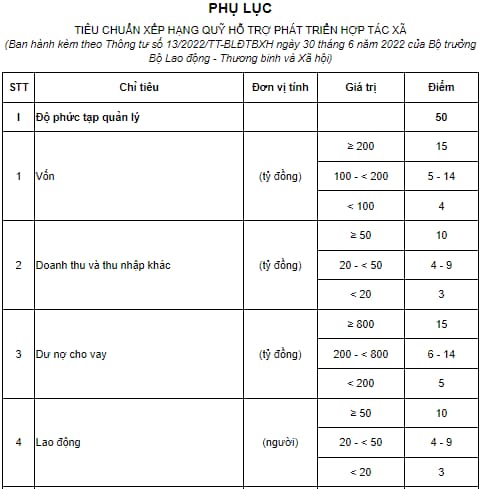

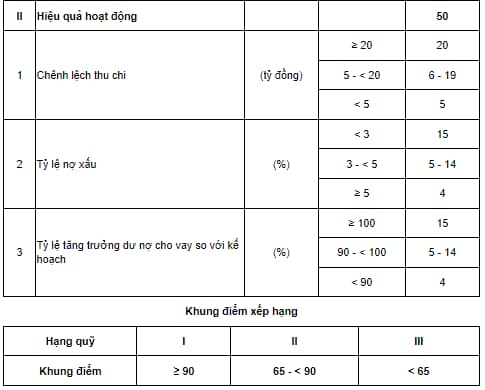

- Quỹ căn cứ vào tiêu chuẩn xếp hạng làm cơ sở xác định mức tiền lương chế độ, mức lương cơ bản đối với người quản lý chuyên trách như sau:

Thực hiện quản lý lao động, tiền lương, thù lao, tiền thưởng đối với Quỹ hỗ trợ phát triển hợp tác xã như thế nào? (Hình từ internet)

Xác định quỹ tiền lương, thù lao, tiền thưởng đối với Quỹ hỗ trợ phát triển hợp tác xã như thế nào?

Theo Điều 7 Thông tư 13/2022/TT-BLĐTBXH quy định về xác định quỹ tiền lương, thù lao, tiền thưởng như sau:

- Việc xác định mức tiền lương bình quân, quỹ tiền lương, thù lao kế hoạch; quỹ tiền lương, thù lao thực hiện; quỹ tiền thưởng; trả lương, thù lao, tiền thưởng đối với người quản lý Quỹ được thực hiện theo quy định tại các Điều 3, 9, 11, 12, 14, 15, 16, 17, 18, 19 và tại các khoản 1, 3, 4, 5, 6 Điều 10 Thông tư số 27/2016/TT-BLĐTBXH .

- Khi xác định mức tiền lương bình quân, quỹ tiền lương kế hoạch, quỹ tiền lương thực hiện của người quản lý chuyên trách theo quy định tại khoản 1 Điều này thì chỉ tiêu lợi nhuận (lợi nhuận kế hoạch, lợi nhuận thực hiện trong năm và lợi nhuận thực hiện của năm trước liền kề) được tính bằng chỉ tiêu chênh lệch thu trừ chi, trong đó:

+ Trường hợp Quỹ bảo đảm đủ các điều kiện: bảo toàn và phát triển vốn nhà nước; nộp thuế và các khoản nộp ngân sách, trích quỹ dự phòng rủi ro theo đúng quy định của pháp luật;

+ Có tăng trưởng dư nợ cho vay; năng suất lao động bình quân không giảm và chênh lệch thu trừ chi kế hoạch cao hơn thực hiện của năm trước liền kề thì mức tiền lương bình quân kế hoạch của người quản lý chuyên trách được xác định như sau:

Mức tiền lương bình quân kế hoạch của người quản lý chuyên trách = Mức lương cơ bản x (1 + Hệ số lương tăng thêm)

Trong đó: Mức lương cơ bản của người quản lý chuyên trách được xác định theo khoản 1 Điều 10 Thông tư số 27/2016/TT-BLĐTBXH ;

- Hệ số lương tăng thêm so với mức lương cơ bản gắn với mức chênh lệch thu trừ chi như sau: mức chênh lệch dưới 10 tỷ đồng thì Hln được tính tối đa bằng 0,1; mức chênh lệch từ 10 tỷ đồng đến dưới 20 tỷ đồng thì Hln được tính tối đa bằng 0,3; mức chênh lệch từ 20 tỷ đồng đến dưới 30 tỷ đồng thì Hln được tính tối đa bằng 0,5; mức chênh lệch từ 30 tỷ đồng đến dưới 50 tỷ đồng thì Hln được tính tối đa bằng 0,7; mức chênh lệch từ 50 tỷ đồng trở lên thì Hln được tính tối đa bằng 1,0.

- Trường hợp Quỹ không có tăng trưởng dư nợ cho vay thì mức tiền lương bình quân được xác định không vượt quá mức lương cơ bản.

- Khi xác định thù lao của người quản lý không chuyên trách, trường hợp Quỹ không có người quản lý chuyên trách tương ứng để xác định mức thù lao của người quản lý không chuyên trách theo quy định tại khoản 2 Điều 3 Thông tư số 27/2016/TT-BLĐTBXH thì thực hiện như sau:

+ Xác định mức tiền lương của từng người quản lý chuyên trách theo quy định tại khoản 2 Điều này.

+ Xác định mức thù lao của người quản lý không chuyên trách theo công việc và thời gian làm việc, nhưng không vượt quá 20% mức tiền lương của người quản lý chuyên trách tương ứng theo điểm a khoản 3 Điều này.

Xác định quỹ tiền lương, thù lao đối với người quản lý như thế nào?

Theo Điều 8 Thông tư 13/2022/TT-BLĐTBXH quy định về xếp lương, chuyển xếp lương đối với người quản lý Quỹ chuyên trách như sau:

"Điều 8. Loại trừ yếu tố khách quan khi xác định quỹ tiền lương, thù lao đối với người quản lý

1. Khi xác định quỹ tiền lương, quỹ thù lao (kế hoạch và thực hiện) của người quản lý, nếu có yếu tố khách quan tác động trực tiếp đến năng suất lao động, chênh lệch thu trừ chi thì phải xác định loại trừ, bảo đảm tiền lương gắn với năng suất lao động, hiệu quả hoạt động thực sự của Quỹ.

2. Các yếu tố khách quan để loại trừ khi xác định quỹ tiền lương, quỹ thù lao bao gồm các yếu tố quy định tại khoản 1 Điều 13 Thông tư số 27/2016/TT-BLĐTBXH và khoản 2 Điều 45 Nghị định số 45/2021/NĐ-CP .

3. Việc loại trừ ảnh hưởng của yếu tố khách quan đến năng suất lao động, chênh lệch thu trừ chi của Quỹ phải được lượng hóa bằng giá trị cụ thể."

Trên đây là hướng dẫn thực hiện quản lý lao động, tiền lương, thù lao, tiền thưởng đối với Quỹ hỗ trợ phát triển hợp tác xã.

LawNet

- Đây là nội dung tóm tắt, thông báo văn bản mới dành cho khách hàng của Law Net Nếu quý khách còn vướng mắc vui lòng gửi về Email:info@lawnet.vn

- Nội dung bài viết chỉ mang tính chất tham khảo;

- Bài viết có thể được sưu tầm từ nhiều nguồn khác nhau;

- Điều khoản được áp dụng có thể đã hết hiệu lực tại thời điểm bạn đang đọc;

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail banquyen@lawnet.vn;