Mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn năm 2023 là bao nhiêu? Ai có quyền tăng giảm thuế bảo vệ môi trường đối với xăng dầu?

Thuế bảo vệ môi trường là gì?

Theo quy định tại khoản 1 Điều 2 Luật thuế bảo vệ môi trường 2010 quy định về thuế bảo vệ môi trường như sau:

Thuế bảo vệ môi trường là loại thuế gián thu, thu vào sản phẩm, hàng hóa (sau đây gọi chung là hàng hóa) khi sử dụng gây tác động xấu đến môi trường.

Mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn năm 2023 là bao nhiêu? Ai có quyền tăng giảm thuế bảo vệ môi trường đối với xăng dầu?

Mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn năm 2023 là bao nhiêu?

Vừa qua, Ủy ban Thường vụ Quốc hội ban hành Nghị quyết 30/2022/UBTVQH15 về mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn trong năm 2023

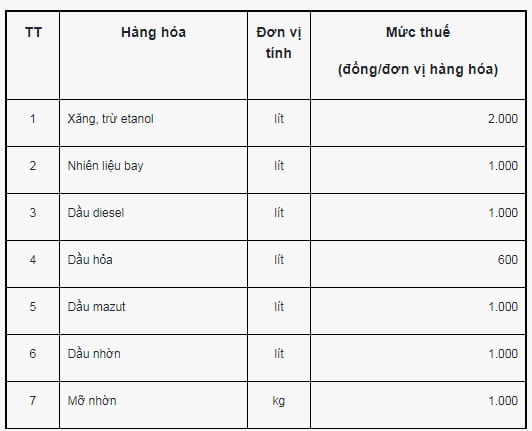

Theo đó, Nghị quyết 30/2022/QH15 về mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn áp dụng năm 2023 quy định mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn như sau:

- Mức thuế bảo vệ môi trường đối với xăng, dầu, mỡ nhờn từ ngày từ ngày 01/01/2023 đến hết ngày 31/12/2023 cụ thể:

Năm 2024 thuế bảo vệ môi trường đối với xăng dầu có thể tăng về mức kịch khung không?

Hiện nay khoản 1 Điều 8 Luật Thuế bảo vệ môi trường 2010 quy định Biểu khung thuế bảo vệ môi trường. Trong đó khung thuế bảo vệ môi trường đối với xăng dầu được quy định như sau:

Số thứ tự | Hàng hóa | Đơn vị tính | Mức thuế (đồng/1 đơn vị hàng hóa) |

I | Xăng, dầu, mỡ nhờn | ||

1 | Xăng, trừ etanol | Lít | 1.000-4.000 |

2 | Nhiên liệu bay | Lít | 1.000-3.000 |

3 | Dầu diezel | Lít | 500-2.000 |

4 | Dầu hỏa | Lít | 300-2.000 |

5 | Dầu mazut | Lít | 300-2.000 |

6 | Dầu nhờn | Lít | 300-2.000 |

7 | Mỡ nhờn | Kg | 300-2.000 |

Đồng thời, căn cứ nội dung mà Ủy ban Thường vụ Quốc hội đã được thông qua tại phiên họp ngày 30/12/2022 về thuế bảo vệ môi trường đối với xăng dầu trong năm 2023.

Thì thời hạn áp dụng mức thuế bảo vệ môi trường mới là từ 1/1/2023 đến hết 31/12/2023.

Sau đó, từ đầu năm 2024, thuế bảo vệ môi trường sẽ trở lại mức thuế quy định tạ , tức xăng 4.000 đồng/lít; nhiên liệu bay 3.000 đồng; dầu diesel, dầu mazut, dầu nhờn 2.000 đồng/lít; dầu hỏa 1.000 đồng; mỡ nhờn 2.000 đồng/kg.

Tuy nhiên việc tăng giảm thuế bảo vệ môi trường còn được Ủy ban Thường vụ Quốc hội xem xét dựa trên tình hình phát triển kinh tế - xã hội. Do đó, dự kiến mức thuế bảo vệ môi trường áp dụng trong năm 2024 cũng có thể được thay đổi vào năm sau.

Ai có thẩm quyền tăng giảm thuế bảo vệ môi trường đối với xăng dầu?

Căn cứ khoản 2 Điều 8 Luật Thuế Bảo vệ môi trường 2010 có quy định:

Biểu khung thuế

...

2. Căn cứ vào Biểu khung thuế quy định tại Khoản 1 Điều này, Ủy ban thường vụ Quốc hội quy định mức thuế cụ thể đối với từng loại hàng hóa chịu thuế bảo đảm các nguyên tắc sau:

a) Mức thuế đối với hàng hóa chịu thuế phù hợp với chính sách phát triển kinh tế - xã hội của Nhà nước trong từng thời kỳ;

b) Mức thuế đối với hàng hóa chịu thuế được xác định theo mức độ gây tác động xấu đến môi trường của hàng hóa.

Theo đó, khác với những loại thuế khác, Luật Thuế Bảo vệ môi trường 2010 hiện nay quy định thuế suất của thuế Bảo vệ môi trường dựa vào một khung thuế tuyệt đối bao gồm mức thuế cao nhất và thấp nhất đối với một đơn vị hàng hóa.

Tại Luật Thuế bảo vệ môi trường 2010, Quốc hội không quy định cụ thể mức thuế áp dụng cho từng loại hàng hóa, mà thay bằng khung thuế suất nhằm tạo sự thuận tiện trong lộ trình triển khai thu thuế và điều chỉnh phù hợp với tình hình kinh tế-xã hội khi cần thiết.

Trên cơ sở khung thuế do Quốc hội quy định, Ủy ban Thường vụ Quốc hội quy định mức thuế cụ thể đối với từng loại hàng hóa chịu thuế theo nguyên tắc:

(i) Mức thuế đối với hàng hóa chịu thuế phù hợp với chính sách phát triển kinh tế - xã hội của Nhà nước trong từng thời kỳ;

(ii) Mức thuế đối với hàng hóa chịu thuế được xác định theo mức độ gây tác động xấu đến môi trường của hàng hóa.

Quy định về chủ thể ấn định mức thuế bảo vệ môi trường thuộc về Ủy ban thường vụ Quốc hội là nhằm đảm bảo tính linh hoạt, tính thích nghi của thuế khi điều kiện kinh tế - xã hội và chính sách điều tiết vĩ mô của nhà nước có sự thay đổi.

LawNet

- Đây là nội dung tóm tắt, thông báo văn bản mới dành cho khách hàng của Law Net Nếu quý khách còn vướng mắc vui lòng gửi về Email:info@lawnet.vn

- Nội dung bài viết chỉ mang tính chất tham khảo;

- Bài viết có thể được sưu tầm từ nhiều nguồn khác nhau;

- Điều khoản được áp dụng có thể đã hết hiệu lực tại thời điểm bạn đang đọc;

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail banquyen@lawnet.vn;