Từ ngày 01/7/2024, mẫu báo cáo giá thị trường tại Thông tư 29/2024/TT-BTC mới nhất như thế nào?

Từ ngày 01/7/2024, mẫu báo cáo giá thị trường tại Thông tư 29/2024/TT-BTC mới nhất như thế nào?

Ngày 16/5/2024, Bộ trưởng Bộ Tài chính ban hành Thông tư 29/2024/TT-BTC quy định về công tác tổng hợp, phân tích, dự báo giá thị trường và kinh phí bảo đảm cho công tác tổng hợp, phân tích, dự báo giá thị trường.

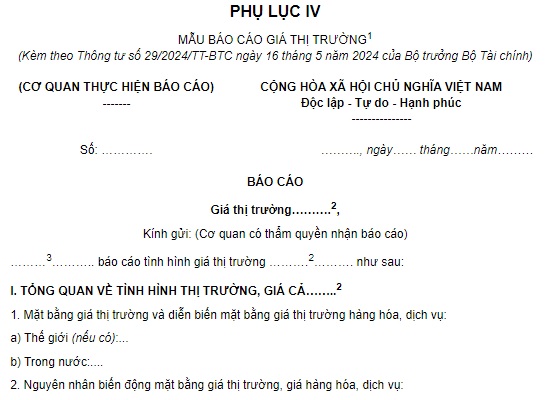

Căn cứ vào Phụ lục IV kèm theo Thông tư 29/2024/TT-BTC ngày 16 tháng 5 năm 2024 của Bộ trưởng Bộ Tài chính quy định Mẫu báo cáo giá thị trường như sau:

>> Mẫu báo cáo giá thị trường tại Thông tư 29/2024/TT-BTC: Tải về

Từ ngày 01/7/2024, mẫu báo cáo giá thị trường tại Thông tư 29/2024/TT-BTC mới nhất như thế nào? (Hình ảnh Internet)

Báo cáo giá thị trường gồm những nội dung như thế nào?

Căn cứ Điều 8 Thông tư 29/2024/TT-BTC quy định nội dung báo cáo giá thị trường bao gồm:

Nội dung báo cáo giá thị trường

1. Nội dung của báo cáo giá thị trường thực hiện theo quy định tại khoản 1 Điều 36 của Luật Giá.

2. Báo cáo giá thị trường thực hiện theo mẫu quy định tại Phụ lục IV của Thông tư này; Báo cáo giá thị trường tổng hợp của Bộ Tài chính trình Trưởng Ban Chỉ đạo điều hành giá và phục vụ họp Ban Chỉ đạo điều hành giá thực hiện theo mẫu quy định tại Phụ lục V của Thông tư này.

Như vậy, nội dung báo cáo giá thị trường cụ thể bao gồm:

- Nội dung của báo cáo giá thị trường thực hiện theo quy định tại khoản 1 Điều 36 của Luật Giá 2023. Cụ thể, báo cáo tổng hợp, phân tích, dự báo giá thị trường bao gồm các nội dung sau đây:

+ Tổng hợp mặt bằng giá thị trường và diễn biến mặt bằng giá thị trường hàng hóa, dịch vụ trong nước và thế giới phục vụ yêu cầu quản lý nhà nước về giá; phân tích các nguyên nhân của biến động mặt bằng giá thị trường; đánh giá tác động kinh tế, chính trị trong nước và thế giới đến công tác quản lý, điều tiết giá;

+Công tác quản lý, điều tiết giá của Nhà nước;

+ Dự báo xu hướng biến động mặt bằng giá thị trường các hàng hóa, dịch vụ thiết yếu;

+ Dự kiến phương án điều chỉnh giá hàng hóa, dịch vụ thuộc Danh mục hàng hóa, dịch vụ do Nhà nước định giá (nếu có); đánh giá tác động của việc điều chỉnh giá đến kinh tế - xã hội và mục tiêu kiểm soát lạm phát;

+ Giải pháp, biện pháp quản lý, điều tiết giá.

- Báo cáo giá thị trường thực hiện theo mẫu quy định tại Phụ lục IV của Thông tư 29/2024/TT-BTC;

Báo cáo giá thị trường tổng hợp của Bộ Tài chính trình Trưởng Ban Chỉ đạo điều hành giá và phục vụ họp Ban Chỉ đạo điều hành giá thực hiện theo mẫu quy định tại Phụ lục V của Thông tư 29/2024/TT-BTC.

Phương thức gửi báo cáo giá thị trường từ ngày 01/7/2024 như thế nào?

Căn cứ Điều 9 Thông tư 29/2024/TT-BTC quy định phương thức gửi báo cáo như sau:

(1) Các Bộ, Ủy ban nhân dân cấp tỉnh gửi báo cáo cho Bộ Tài chính như sau:

+ Gửi báo cáo định dạng thống nhất theo đường văn bản hành chính điện tử (hệ thống quản lý và điều hành văn bản điện tử) và gửi vào hòm thư điện tử csgia@mof.gov.vn;

Trường hợp chưa có điều kiện gửi theo đường văn bản hành chính điện tử thì thực hiện gửi văn bản giấy qua dịch vụ bưu chính;

+ Đồng thời cập nhật vào hệ thống Cơ sở dữ liệu quốc gia về giá, phân hệ “Báo cáo giá thị trường” được tích hợp trong hệ thống tại địa chỉ https://csdlgiaquocgia.mof.gov.vn (nếu có).

Trường hợp Cơ sở dữ liệu quốc gia về giá đã đảm bảo triển khai đầy đủ cho các Bộ, Ủy ban nhân dân cấp tỉnh thực hiện phương thức cập nhật báo cáo vào hệ thống Cơ sở dữ liệu quốc gia về giá thì các Bộ, Ủy ban nhân dân cấp tỉnh có thể lựa chọn chỉ cập nhật báo cáo vào hệ thống Cơ sở dữ liệu quốc gia về giá và không phải thực hiện phương thức gửi báo cáo tại điểm a của khoản này;

+ Các phương thức gửi báo cáo khác theo yêu cầu của Bộ Tài chính trong trường hợp báo cáo đột xuất.

(2) Các Bộ, Ủy ban nhân dân cấp tỉnh, tổ chức, cá nhân liên quan khác khi được yêu cầu phối hợp, thực hiện báo cáo gửi cho Bộ chuyên ngành chủ trì thực hiện báo cáo thì thực hiện báo cáo theo đường văn bản hành chính điện tử (hệ thống quản lý và điều hành văn bản điện tử) hoặc đường văn bản giấy qua dịch vụ bưu chính (trường hợp chưa có hệ thống quản lý và văn bản điện tử);

Trường hợp báo cáo đột xuất thì đồng thời gửi theo phương thức khác theo yêu cầu của Bộ chuyên ngành chủ trì thực hiện báo cáo.

(3) Bộ Tài chính, các Bộ, Ủy ban nhân dân cấp tỉnh gửi báo cáo trình Chính phủ, Thủ tướng Chính phủ theo đường văn bản hành chính điện tử (hệ thống quản lý và điều hành văn bản điện tử) và các phương thức khác theo yêu cầu của Chính phủ, Thủ tướng Chính phủ.

(4) Định dạng báo cáo:

+ Báo cáo gửi điện tử phải bao gồm bản điện tử dùng thống nhất bộ mã tiếng Việt Unicode và văn bản quét có đủ chữ ký và dấu của đơn vị phát hành. Đối với trường hợp các báo cáo đột xuất, định dạng gửi báo cáo theo hướng dẫn tại văn bản yêu cầu báo cáo cụ thể của Bộ Tài chính hoặc các Bộ, Ủy ban nhân dân cấp tỉnh chủ trì thực hiện báo cáo (nếu có);

+ Quy ước ký hiệu tệp văn bản báo cáo của Ủy ban nhân dân cấp tỉnh thực hiện theo quy định tại Phụ lục III của Thông tư 29/2024/TT-BTC.

LawNet

- Đây là nội dung tóm tắt, thông báo văn bản mới dành cho khách hàng của Law Net Nếu quý khách còn vướng mắc vui lòng gửi về Email:info@lawnet.vn

- Nội dung bài viết chỉ mang tính chất tham khảo;

- Bài viết có thể được sưu tầm từ nhiều nguồn khác nhau;

- Điều khoản được áp dụng có thể đã hết hiệu lực tại thời điểm bạn đang đọc;

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail banquyen@lawnet.vn;