Thu nhập chịu thuế thu nhập cá nhân từ chuyển nhượng bất động sản gồm các khoản nào?

- Thu nhập chịu thuế thu nhập cá nhân từ chuyển nhượng bất động sản gồm các khoản nào?

- Thuế suất thuế thu nhập cá nhân từ chuyển nhượng bất động sản là bao nhiêu?

- Thu nhập chịu thuế thu nhập cá nhân từ chuyển nhượng bất động sản được xác định như thế nào, thời điểm xác định khi nào?

- Thu nhập từ chuyển nhượng bất động sản giữa cha mẹ với con có được miễn thuế thu nhập cá nhân không?

Thu nhập chịu thuế thu nhập cá nhân từ chuyển nhượng bất động sản gồm các khoản nào?

Căn cứ tại khoản 5 Điều 2 Thông tư 111/2013/TT-BTC thì thu nhập chịu thuế thu nhập cá nhân từ chuyển nhượng bất động sản là khoản thu nhập nhận được từ việc chuyển nhượng bất động sản bao gồm:

- Thu nhập từ chuyển nhượng quyền sử dụng đất.

- Thu nhập từ chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất. Tài sản gắn liền với đất bao gồm:

+ Nhà ở, kể cả nhà ở hình thành trong tương lai.

+ Kết cấu hạ tầng và các công trình xây dựng gắn liền với đất, kể cả công trình xây dựng hình thành trong tương lai.

+ Các tài sản khác gắn liền với đất bao gồm các tài sản là sản phẩm nông nghiệp, lâm nghiệp, ngư nghiệp (như cây trồng, vật nuôi).

- Thu nhập từ chuyển nhượng quyền sở hữu nhà ở, kể cả nhà ở hình thành trong tương lai.

- Thu nhập từ chuyển nhượng quyền thuê đất, quyền thuê mặt nước.

- Thu nhập khi góp vốn bằng bất động sản để thành lập doanh nghiệp hoặc tăng vốn sản xuất kinh doanh của doanh nghiệp theo quy định của pháp luật.

- Thu nhập từ việc ủy quyền quản lý bất động sản mà người được ủy quyền có quyền chuyển nhượng bất động sản hoặc có quyền như người sở hữu bất động sản theo quy định của pháp luật.

- Các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản dưới mọi hình thức.

Lưu ý: Quy định về nhà ở, công trình xây dựng hình thành trong tương lai nêu trên thực hiện theo pháp luật về kinh doanh bất động sản.

Thu nhập chịu thuế thu nhập cá nhân từ chuyển nhượng bất động sản gồm các khoản nào? (Hình từ Internet)

Thuế suất thuế thu nhập cá nhân từ chuyển nhượng bất động sản là bao nhiêu?

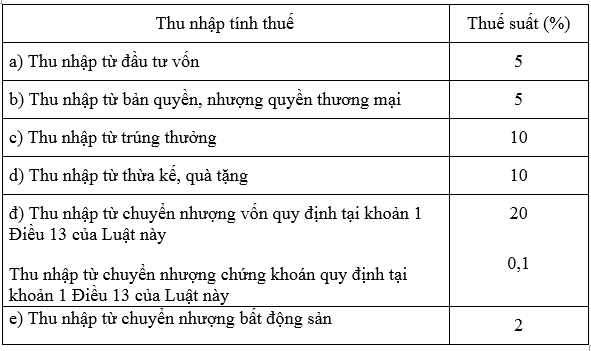

Căn cứ tại Điều 23 Luật Thuế thu nhập cá nhân 2007 được sửa đổi khoản 7 Điều 2 Luật sửa đổi các Luật về thuế 2014 quy định như sau:

Biểu thuế toàn phần

1. Biểu thuế toàn phần áp dụng đối với thu nhập tính thuế quy định tại khoản 2 Điều 21 của Luật này.

2. Biểu thuế toàn phần được quy định như sau:

Như vậy, thuế suất thuế thu nhập cá nhân từ chuyển nhượng bất động sản được áp dụng theo Biểu thuế toàn phần với thuế suất là 2%.

Thu nhập chịu thuế thu nhập cá nhân từ chuyển nhượng bất động sản được xác định như thế nào, thời điểm xác định khi nào?

Căn cứ tại khoản 1 Điều 14 Luật Thuế thu nhập cá nhân 2007 được sửa đổi bởi khoản 6 Điều 2 Luật sửa đổi các Luật về thuế 2014 được sửa đổi bởi Điều 247 Luật Đất đai 2024 quy định như sau:

Thu nhập chịu thuế từ chuyển nhượng bất động sản

1. Thu nhập chịu thuế từ chuyển nhượng bất động sản được xác định là giá chuyển nhượng từng lần; trường hợp chuyển nhượng quyền sử dụng đất thì thu nhập chịu thuế tính theo giá đất trong bảng giá đất.

2. Chính phủ quy định nguyên tắc, phương pháp xác định giá chuyển nhượng bất động sản.

3. Thời điểm xác định thu nhập chịu thuế từ chuyển nhượng bất động sản là thời điểm hợp đồng chuyển nhượng có hiệu lực theo quy định của pháp luật.

Như vậy, thu nhập chịu thuế thu nhập cá nhân từ chuyển nhượng bất động sản được xác định là giá chuyển nhượng từng lần. Đối với trường hợp chuyển nhượng quyền sử dụng đất thì thu nhập chịu thuế thu nhập cá nhân tính theo giá đất trong bảng giá đất.

Thời điểm xác định thu nhập chịu thuế thu nhập cá nhân từ chuyển nhượng bất động sản là thời điểm hợp đồng chuyển nhượng có hiệu lực theo quy định của pháp luật.

Thu nhập từ chuyển nhượng bất động sản giữa cha mẹ với con có được miễn thuế thu nhập cá nhân không?

Căn cứ tại khoản 1 Điều 4 Luật Thuế thu nhập cá nhân 2007 quy định thu nhập được miễn thuế như sau:

Thu nhập được miễn thuế

1. Thu nhập từ chuyển nhượng bất động sản giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau.

2. Thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở và tài sản gắn liền với đất ở của cá nhân trong trường hợp cá nhân chỉ có một nhà ở, đất ở duy nhất.

3. Thu nhập từ giá trị quyền sử dụng đất của cá nhân được Nhà nước giao đất.

4. Thu nhập từ nhận thừa kế, quà tặng là bất động sản giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau.

5. Thu nhập của hộ gia đình, cá nhân trực tiếp sản xuất nông nghiệp, lâm nghiệp, làm muối, nuôi trồng, đánh bắt thuỷ sản chưa qua chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường.

...

Như vậy, thu nhập từ chuyển nhượng bất động sản giữa cha mẹ với con, gồm: cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể sẽ được miễn thuế thu nhập cá nhân.

- Thời hạn quyết toán thuế thu nhập doanh nghiệp trong năm 2025 mà kế toán cần lưu ý là khi nào?

- Thuế giá trị gia tăng quý 3 2024 được gia hạn mấy tháng?

- Ngày 20 tháng 9 là ngày gì? Sau ngày 20/09 mới nộp hồ sơ khai thuế thì có bị xử phạt vi phạm hành chính không?

- Mã số thuế được khôi phục sẽ tiếp tục sử dụng kể từ khi nào?

- FILE sao kê tiền ủng hộ ngày 13/09 của MTTQ ra sao? Tiền trích từ tiền lương nhân viên quyên góp có tính thuế TNCN không?

- Không nộp hồ sơ đăng ký thuế có bị xem là trốn thuế không?

- Tổng hợp 12.028 trang sao kê của Mặt trận Tổ quốc Việt Nam tiền ủng hộ ở đâu? Doanh nghiệp quyên góp có được trừ khi tính thuế TNDN?

- Công ty đăng ký thuế thay cho người phụ thuộc của người lao động trong thời gian nào?

- Địa điểm nộp hồ sơ đăng ký thuế lần đầu đối với cá nhân ủy quyền cho tổ chức chi trả thu nhập đăng ký thuế thay là ở đâu?

- Có miễn thuế nhập khẩu với các bộ phận rời phục vụ hoạt động đóng tàu, tàu biển để xuất khẩu không?