Tải về mẫu 08-MST Tờ khai điều chỉnh bổ sung thông tin đăng ký thuế theo Thông tư 86 mới nhất?

Tải về mẫu 08-MST Tờ khai điều chỉnh bổ sung thông tin đăng ký thuế theo Thông tư 86 mới nhất?

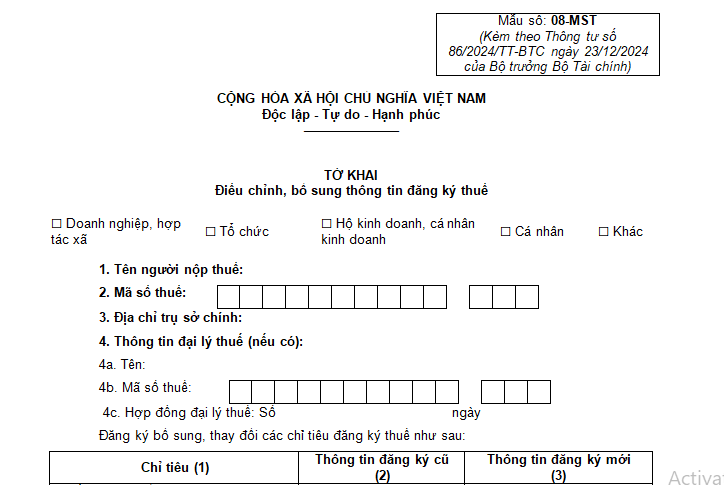

Căn cứ Điều 10 và Điều 25 Thông tư 86/2024/TT-BTC (văn bản có hiệu lực từ 06/02/2025) quy định về hồ sơ thay đổi thông tin đăng ký thuế đối với tổ chức và hộ cá nhân, theo đó tờ khai điều chỉnh bổ sung thông tin đăng ký thuế là mẫu 08-MST được ban hành tại Phụ lục 2 kèm theo Thông tư 86/2024/TT-BTC.

Cụ thể, mẫu 08-MST Tờ khai điều chỉnh bổ sung thông tin đăng ký thuế có dạng như sau:

Tải về Mẫu 08-MST Tờ khai điều chỉnh bổ sung thông tin đăng ký thuế.

Tải về mẫu 08-MST Tờ khai điều chỉnh bổ sung thông tin đăng ký thuế theo Thông tư 86 mới nhất? (Hình từ Internet)

Người nộp thuế phải thông báo thay đổi thông tin đăng ký thuế cho cơ quan thuế trong thời gian bao lâu?

Căn cứ Điều 36 Luật Quản lý thuế 2019 quy định người nộp thuế phải thực hiện thông báo thay đổi thông tin đăng ký thuế cho cơ quan thuế trong thời gian như sau:

- Người nộp thuế đăng ký thuế cùng với đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh khi có thay đổi thông tin đăng ký thuế thì thực hiện thông báo thay đổi thông tin đăng ký thuế cùng với việc thay đổi nội dung đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh theo quy định của pháp luật.

Trường hợp người nộp thuế thay đổi địa chỉ trụ sở dẫn đến thay đổi cơ quan thuế quản lý, người nộp thuế phải thực hiện các thủ tục về thuế với cơ quan thuế quản lý trực tiếp theo quy định của Luật này trước khi đăng ký thay đổi thông tin với cơ quan đăng ký doanh nghiệp, đăng ký hợp tác xã, đăng ký kinh doanh.

- Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế khi có thay đổi thông tin đăng ký thuế thì phải thông báo cho cơ quan thuế quản lý trực tiếp trong thời hạn 10 ngày làm việc kể từ ngày phát sinh thông tin thay đổi.

- Trường hợp cá nhân có ủy quyền cho tổ chức, cá nhân chi trả thu nhập thực hiện đăng ký thay đổi thông tin đăng ký thuế cho cá nhân và người phụ thuộc thì phải thông báo cho tổ chức, cá nhân chi trả thu nhập chậm nhất là 10 ngày làm việc kể từ ngày phát sinh thông tin thay đổi; tổ chức, cá nhân chi trả thu nhập có trách nhiệm thông báo cho cơ quan quản lý thuế chậm nhất là 10 ngày làm việc kể từ ngày nhận được ủy quyền của cá nhân.

Xử lý hồ sơ thay đổi thông tin đăng ký thuế đối với hộ cá nhân được quy định như thế nào?

Căn cứ Điều 26 Thông tư 86/2024/TT-BTC (văn bản có hiệu lực từ 06/02/2025) quy định về xử lý hồ sơ thay đổi thông tin đăng ký thuế đối với hộ cá nhân như sau:

(1) Hộ gia đình, cá nhân thay đổi các thông tin đăng ký thuế theo quy định tại khoản 1, khoản 4 Điều 25 Thông tư 86/2024/TT-BTC

- Trường hợp thay đổi thông tin không có trên Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế: Trong thời hạn 02 (hai) ngày làm việc kể từ ngày nhận đủ hồ sơ của người nộp thuế, cơ quan thuế quản lý trực tiếp người nộp thuế có trách nhiệm cập nhật các thông tin thay đổi vào Hệ thống ứng dụng đăng ký thuế.

- Trường hợp thay đổi thông tin trên Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế: Trong thời hạn 03 (ba) ngày làm việc kể từ ngày nhận đủ hồ sơ của người nộp thuế, cơ quan thuế quản lý trực tiếp có trách nhiệm cập nhật các thông tin thay đổi vào Hệ thống ứng dụng đăng ký thuế; đồng thời, ban hành Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế đã cập nhật thông tin thay đổi.

(2) Hộ kinh doanh, hộ gia đình, cá nhân kinh doanh thay đổi thông tin đăng ký thuế theo quy định tại khoản 2, khoản 3 Điều 25 Thông tư 86/2024/TT-BTC

- Tại cơ quan thuế nơi chuyển đi:

+ Trong thời hạn 05 (năm) ngày làm việc kể từ ngày ký quyết định xử phạt vi phạm hành chính về thuế hoặc kết luận kiểm tra (đối với hồ sơ thuộc diện phải kiểm tra tại trụ sở người nộp thuế), 07 (bảy) ngày làm việc kể từ ngày tiếp nhận hồ sơ của người nộp thuế (đối với hồ sơ không thuộc diện phải kiểm tra tại trụ sở người nộp thuế), đồng thời người nộp thuế đã hoàn thành nghĩa vụ với cơ quan thuế nơi chuyển đi theo quy định tại khoản 3 Điều 6 Nghị định 126/2020/NĐ-CP, cơ quan thuế ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư 86/2024/TT-BTC gửi cho người nộp thuế và cơ quan thuế nơi người nộp thuế chuyển đến.

+ Quá thời hạn nêu trên, trường hợp người nộp thuế chưa hoàn thành nghĩa vụ với cơ quan thuế nơi chuyển đi thì thời hạn cơ quan thuế nơi chuyển đi ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư 86/2024/TT-BTC được xác định lại là 03 (ba) ngày làm việc kể từ ngày người nộp thuế hoàn thành nghĩa vụ với cơ quan thuế nơi chuyển đi.

+ Việc xác định người nộp thuế thuộc diện phải kiểm tra tại trụ sở người nộp thuế thực hiện theo quy định của pháp luật về quản lý thuế.

- Tại cơ quan thuế nơi chuyển đến:

+ Trong thời hạn 03 (ba) ngày làm việc kể từ ngày nhận đủ hồ sơ của người nộp thuế, cơ quan thuế tiếp nhận hồ sơ có trách nhiệm cập nhật các thông tin thay đổi vào Hệ thống ứng dụng đăng ký thuế, ban hành Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế đã cập nhật thông tin thay đổi gửi cho người nộp thuế.

(3) Trường hợp hộ kinh doanh, cá nhân kinh doanh thay đổi thông tin đăng ký thuế theo quy định tại khoản 2, khoản 3 Điều 25 Thông tư 86/2024/TT-BTC đã hoàn thành thủ tục tại cơ quan thuế nơi chuyển đi nhưng không nộp hồ sơ thay đổi địa chỉ trụ sở tại cơ quan đăng ký kinh doanh (đối với hộ kinh doanh đăng ký thuế theo cơ chế một cửa liên thông) hoặc tại cơ quan thuế nơi chuyển đến (đối với cá nhân kinh doanh quy định tại điểm i khoản 2 Điều 4 Thông tư 86/2024/TT-BTC), cơ quan thuế thực hiện tương tự như khoản 3 Điều 11 Thông tư 86/2024/TT-BTC.

- Xe máy dưới 125cc được giảm thuế giá trị gia tăng trong 6 tháng đầu năm 2025?

- Hướng dẫn tạo dữ liệu mã QR của Giấy chứng nhận quyền sử dụng đất theo Công văn 1805? Giá tính thuế sử dụng đất phi nông nghiệp ra sao?

- Mẫu 25/ĐK-TCT Văn bản đề nghị khôi phục mã số thuế mới nhất theo Thông tư 86?

- Tải mẫu 30/ĐK-TCT Văn bản đăng ký chuyển địa điểm tại cơ quan thuế nơi người nộp thuế chuyển đến mới nhất 2025?

- Những đối tượng nào được nhận tiền thưởng đột xuất theo Nghị định 73? Các khoản tiền thưởng đột xuất có phải đóng thuế TNCN?

- Cơ quan quản lý thuế có được phép sử dụng kinh phí nhà nước để mua thông tin, tài liệu phục vụ công tác thuế không?

- Mẫu Bản nhận xét Đảng viên dự bị mới nhất năm 2025? Đảng viên dự bị có phải đóng Đảng phí không?

- Top 3 mẫu bài tham khảo Cuộc thi Gửi Tương Lai Xanh 2050? Tiền thưởng từ Cuộc thi Gửi Tương Lai Xanh 2050 có đóng thuế TNCN không?

- Hướng dẫn 02 cách tra cứu phạt nguội xe máy, ô tô online 2025 đầy đủ các bước? Các loại xe máy, ô tô nào phải chịu thuế tiêu thụ đặc biệt?

- Cá nhân chậm nộp hồ sơ quyết toán thuế TNCN có bị xử phạt vi phạm hành chính khi phát sinh số tiền thuế được hoàn không?