Tải mẫu 30/ĐK-TCT Văn bản đăng ký chuyển địa điểm tại cơ quan thuế nơi người nộp thuế chuyển đến mới nhất 2025?

- Tải mẫu 30/ĐK-TCT Văn bản đăng ký chuyển địa điểm tại cơ quan thuế nơi người nộp thuế chuyển đến mới nhất 2025?

- Xử lý hồ sơ thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp của tổ chức như thế nào?

- Xử lý hồ sơ thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp của hộ cá nhân ra sao?

Tải mẫu 30/ĐK-TCT Văn bản đăng ký chuyển địa điểm tại cơ quan thuế nơi người nộp thuế chuyển đến mới nhất 2025?

Căn cứ tiết b.2.2 điểm b khoản 2 Điều 10 Thông tư 86/2024/TT-BTC (văn bản có hiệu lực từ 06/02/2025) quy định về thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp đối với tổ chức như sau:

Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế

...

2. Thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp

...

b) Người nộp thuế thuộc diện đăng ký thuế trực tiếp với cơ quan thuế theo quy định tại điểm a, b, c, d, đ, h, n khoản 2 Điều 4 Thông tư này khi có thay đổi địa chỉ trụ sở sang tỉnh, thành phố trực thuộc Trung ương khác hoặc thay đổi địa chỉ trụ sở sang địa bàn cấp huyện khác nhưng cùng địa bàn tỉnh, thành phố trực thuộc Trung ương làm thay đổi cơ quan thuế quản lý trực tiếp thực hiện như sau:

...

b.2) Tại cơ quan thuế nơi chuyển đến

...

b.2.2) Hồ sơ thay đổi thông tin đăng ký thuế, gồm:

- Văn bản đăng ký chuyển địa điểm tại cơ quan thuế nơi người nộp thuế chuyển đến mẫu số 30/ĐK-TCT ban hành kèm theo Thông tư này.

...

Đồng thời, căn cứ điểm b khoản 3 Điều 25 Thông tư 86/2024/TT-BTC (văn bản có hiệu lực từ 06/02/2025) quy định về thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp đối với hộ cá nhân như sau:

Địa điểm nộp và hồ sơ thay đổi thông tin đăng ký thuế

...

3. Hộ gia đình, cá nhân kinh doanh quy định tại điểm i khoản 2 Điều 4 Thông tư này khi thay đổi địa chỉ trụ sở sang tỉnh, thành phố trực thuộc Trung ương khác, hoặc thay đổi địa chỉ trụ sở sang địa bàn cấp huyện khác nhưng cùng địa bàn tỉnh, thành phố trực thuộc Trung ương làm thay đổi cơ quan thuế quản lý trực tiếp

...

b) Tại nơi chuyển đến

Hộ gia đình, cá nhân kinh doanh thực hiện nộp hồ sơ thay đổi thông tin đăng ký thuế tại Chi cục Thuế, Chi cục Thuế khu vực nơi chuyển đến trong thời hạn 10 (mười) ngày làm việc kể từ ngày cơ quan thuế nơi chuyển đi ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư này. Hồ sơ thay đổi thông tin đăng ký thuế là Văn bản đăng ký chuyển địa điểm tại cơ quan thuế nơi người nộp thuế chuyển đến mẫu số 30/ĐK-TCT ban hành kèm theo Thông tư này.

...

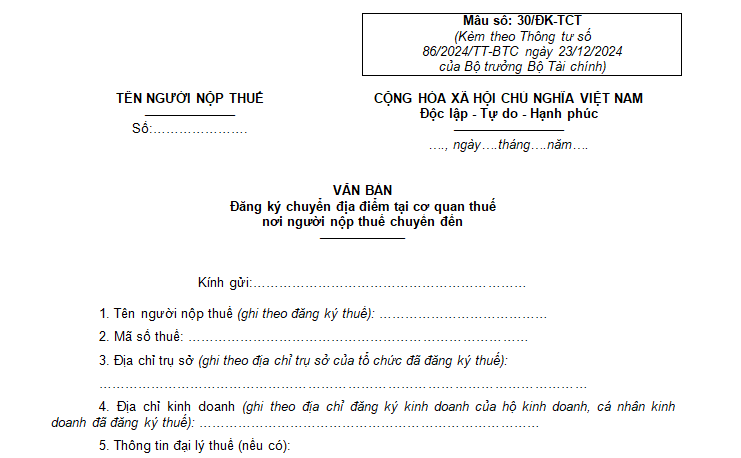

Như vậy, văn bản đăng ký chuyển địa điểm tại cơ quan thuế nơi người nộp thuế chuyển đến là mẫu số 30-ĐK-TCT được ban hành tại Phụ lục 2 kèm theo Thông tư 86/2024/TT-BTC. Mẫu số 30-ĐK-TCT được sử dụng khi người nộp thuế thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp.

Cụ thể, mẫu số 30-ĐK-TCT Văn bản đăng ký chuyển địa điểm tại cơ quan thuế nơi người nộp thuế chuyển đến có dạng như sau:

Tải về Mẫu số 30-ĐK-TCT Văn bản đăng ký chuyển địa điểm tại cơ quan thuế nơi người nộp thuế chuyển đến.

Tải mẫu 30/ĐK-TCT Văn bản đăng ký chuyển địa điểm tại cơ quan thuế nơi người nộp thuế chuyển đến mới nhất 2025? (Hình từ Internet)

Xử lý hồ sơ thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp của tổ chức như thế nào?

Căn cứ Điều 11 Thông tư 86/2024/TT-BTC (văn bản có hiệu lực từ 06/02/2025) quy định về xử lý hồ sơ thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp của tổ chức như sau:

- Tại cơ quan thuế nơi chuyển đi:

+ Trong thời hạn 05 (năm) ngày làm việc kể từ ngày ký quyết định xử phạt vi phạm hành chính về thuế hoặc kết luận kiểm tra (đối với hồ sơ thuộc diện phải kiểm tra tại trụ sở người nộp thuế), 07 (bảy) ngày làm việc kể từ ngày tiếp nhận hồ sơ của người nộp thuế (đối với hồ sơ không thuộc diện phải kiểm tra tại trụ sở người nộp thuế), đồng thời người nộp thuế đã hoàn thành nghĩa vụ với cơ quan thuế nơi chuyển đi theo quy định tại khoản 3 Điều 6 Nghị định 126/2020/NĐ-CP, cơ quan thuế ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư 86/2024/TT-BTC gửi cho người nộp thuế và cơ quan thuế nơi người nộp thuế chuyển đến.

+ Quá thời hạn nêu trên, trường hợp người nộp thuế chưa hoàn thành nghĩa vụ với cơ quan thuế nơi chuyển đi thì thời hạn cơ quan thuế nơi chuyển đi ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư 86/2024/TT-BTC được xác định lại là 03 (ba) ngày làm việc kể từ ngày người nộp thuế hoàn thành nghĩa vụ thuế với cơ quan thuế nơi chuyển đi.

+ Việc xác định người nộp thuế thuộc diện phải kiểm tra tại trụ sở người nộp thuế thực hiện theo quy định của pháp luật về quản lý thuế.

+ Người nộp thuế chuyển địa điểm hoạt động kinh doanh tại trụ sở chính, nếu tiếp tục có hoạt động kinh doanh khác địa bàn cấp tỉnh với địa bàn nơi đóng trụ sở chính và có nghĩa vụ khai thuế, nộp thuế với cơ quan thuế quản lý trên địa bàn cấp tỉnh đó theo quy định của pháp luật quản lý thuế (cơ quan thuế quản lý khoản thu) thì không phải thực hiện chuyển nghĩa vụ thuế theo quy định tại điểm này.

- Tại cơ quan thuế nơi chuyển đến:

+ Trong thời hạn 03 (ba) ngày làm việc kể từ ngày nhận đủ hồ sơ của người nộp thuế, cơ quan thuế tiếp nhận hồ sơ có trách nhiệm cập nhật các thông tin thay đổi vào Hệ thống ứng dụng đăng ký thuế, ban hành Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế đã cập nhật thông tin thay đổi gửi cho người nộp thuế.

Xử lý hồ sơ thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp của hộ cá nhân ra sao?

Căn cứ Điều 26 Thông tư 86/2024/TT-BTC (văn bản có hiệu lực từ 06/02/2025) quy định về xử lý hồ sơ thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp của hộ cá nhân như sau:

- Tại cơ quan thuế nơi chuyển đi:

+ Trong thời hạn 05 (năm) ngày làm việc kể từ ngày ký quyết định xử phạt vi phạm hành chính về thuế hoặc kết luận kiểm tra (đối với hồ sơ thuộc diện phải kiểm tra tại trụ sở người nộp thuế), 07 (bảy) ngày làm việc kể từ ngày tiếp nhận hồ sơ của người nộp thuế (đối với hồ sơ không thuộc diện phải kiểm tra tại trụ sở người nộp thuế), đồng thời người nộp thuế đã hoàn thành nghĩa vụ với cơ quan thuế nơi chuyển đi theo quy định tại khoản 3 Điều 6 Nghị định 126/2020/NĐ-CP, cơ quan thuế ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư 86/2024/TT-BTC gửi cho người nộp thuế và cơ quan thuế nơi người nộp thuế chuyển đến.

+ Quá thời hạn nêu trên, trường hợp người nộp thuế chưa hoàn thành nghĩa vụ với cơ quan thuế nơi chuyển đi thì thời hạn cơ quan thuế nơi chuyển đi ban hành Thông báo về việc người nộp thuế chuyển địa điểm mẫu số 09-MST ban hành kèm theo Thông tư 86/2024/TT-BTC được xác định lại là 03 (ba) ngày làm việc kể từ ngày người nộp thuế hoàn thành nghĩa vụ với cơ quan thuế nơi chuyển đi.

+ Việc xác định người nộp thuế thuộc diện phải kiểm tra tại trụ sở người nộp thuế thực hiện theo quy định của pháp luật về quản lý thuế.

- Tại cơ quan thuế nơi chuyển đến:

+ Trong thời hạn 03 (ba) ngày làm việc kể từ ngày nhận đủ hồ sơ của người nộp thuế, cơ quan thuế tiếp nhận hồ sơ có trách nhiệm cập nhật các thông tin thay đổi vào Hệ thống ứng dụng đăng ký thuế, ban hành Giấy chứng nhận đăng ký thuế hoặc Thông báo mã số thuế đã cập nhật thông tin thay đổi gửi cho người nộp thuế.