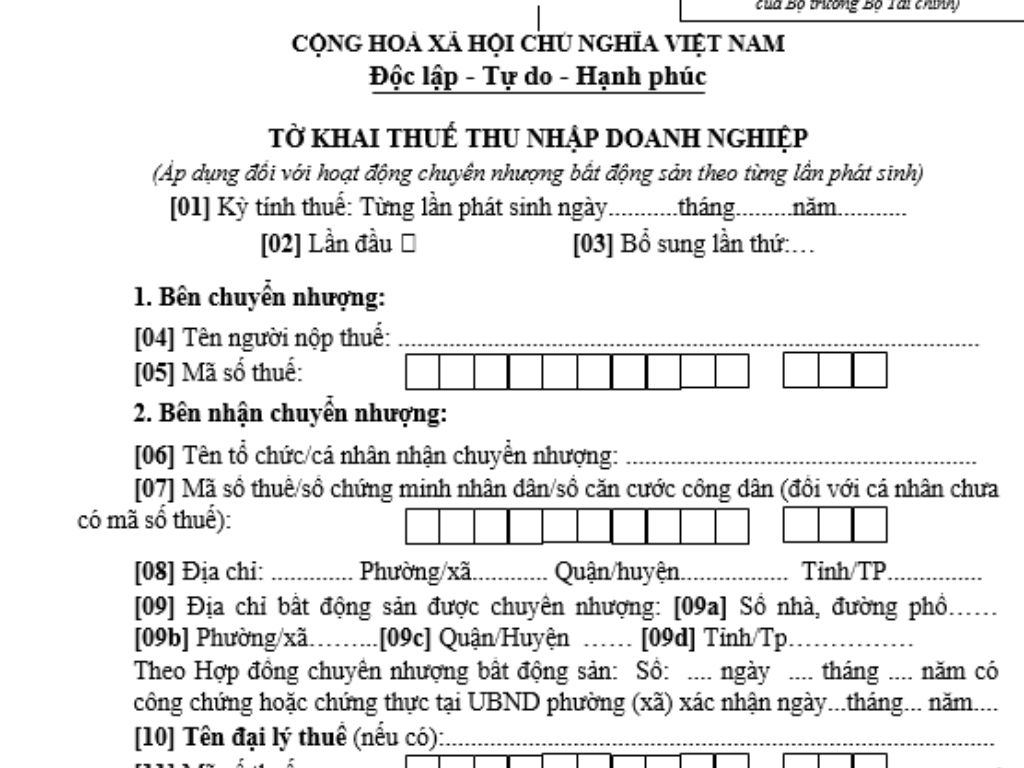

Mẫu Tờ khai thuế TNDN áp dụng đối với hoạt động chuyển nhượng bất động sản theo từng lần phát sinh là mẫu nào?

Mẫu Tờ khai thuế TNDN áp dụng đối với hoạt động chuyển nhượng bất động sản theo từng lần phát sinh là mẫu nào?

Mẫu tờ khai thuế TNDN áp dụng đối với hoạt động chuyển nhượng bất động sản theo từng lần phát sinh là mẫu 02/TNDN được quy định tại Phụ lục II ban hành kèm Thông tư 80/2021/TT-BTC quy định về mẫu tờ như sau:

>>Mẫu Tờ khai thuế TNDN áp dụng đối với hoạt động chuyển nhượng bất động sản theo từng lần phát sinh Tải về

Mẫu Tờ khai thuế TNDN áp dụng đối với hoạt động chuyển nhượng bất động sản theo từng lần phát sinh là mẫu nào? (Hình từ Internet)

Các khoản chi phí nào được trừ khi tính thuế TNDN?

Căn cứ khoản 1 Điều 6 Thông tư 78/2014/TT-BTC được sửa đổi bởi Điều 4 Thông tư 96/2015/TT-BTC thì các khoản chi phí được trừ khi tính thuế TNDN được quy định như sau:

- Trừ các khoản chi không được trừ nêu tại khoản 2 Điều 6 Thông tư 78/2014/TT-BTC, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau:

+ Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

+ Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

+ Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

- Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

- Trường hợp mua hàng hóa, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên ghi trên hóa đơn mà đến thời điểm ghi nhận chi phí, doanh nghiệp chưa thanh toán thì doanh nghiệp được tính vào chi phí được trừ khi xác định thu nhập chịu thuế. Trường hợp khi thanh toán doanh nghiệp không có chứng từ thanh toán không dùng tiền mặt thì doanh nghiệp phải kê khai, điều chỉnh giảm chi phí đối với phần giá trị hàng hóa, dịch vụ không có chứng từ thanh toán không dùng tiền mặt vào kỳ tính thuế phát sinh việc thanh toán bằng tiền mặt (kể cả trong trường hợp cơ quan thuế và các cơ quan chức năng đã có quyết định thanh tra, kiểm tra kỳ tính thuế có phát sinh khoản chi phí này).

- Đối với các hóa đơn mua hàng hóa, dịch vụ đã thanh toán bằng tiền mặt phát sinh trước thời điểm Thông tư 78/2014/TT-BTC có hiệu lực thi hành thì không phải điều chỉnh lại.

- Trường hợp doanh nghiệp mua hàng hóa, dịch vụ liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp và có hóa đơn in trực tiếp từ máy tính tiền theo quy định của pháp luật về hóa đơn; hóa đơn này nếu có giá trị từ 20 triệu đồng trở lên thì doanh nghiệp căn cứ vào hóa đơn này và chứng từ thanh toán không dùng tiền mặt của doanh nghiệp để tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

- Trường hợp doanh nghiệp mua hàng hóa, dịch vụ liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp và có hóa đơn in trực tiếp từ máy tính tiền theo quy định của pháp luật về hóa đơn; hóa đơn này nếu có giá trị dưới 20 triệu đồng và có thanh toán bằng tiền mặt thì doanh nghiệp căn cứ vào hóa đơn này và chứng từ thanh toán bằng tiền mặt của doanh nghiệp để tính vào chi phí được trừ khi xác định thu nhập chịu thuế.

Như vậy, ngoài các khoản chi không được trừ thì doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện nêu trên.

Đối tượng nào phải nộp thuế TNDN?

Căn cứ Điều 2 Luật Thuế thu nhập doanh nghiệp 2008 được sửa đổi, bổ sung bởi khoản 1 Điều 1 Luật Thuế thu nhập doanh nghiệp sửa đổi năm 2013 quy định người nộp thuế như sau:

- Người nộp thuế thu nhập doanh nghiệp là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế theo quy định của Luật này (sau đây gọi là doanh nghiệp), bao gồm:

+ Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam;

+ Doanh nghiệp được thành lập theo quy định của pháp luật nước ngoài (sau đây gọi là doanh nghiệp nước ngoài) có cơ sở thường trú hoặc không có cơ sở thường trú tại Việt Nam;

+ Tổ chức được thành lập theo Luật hợp tác xã;

+ Đơn vị sự nghiệp được thành lập theo quy định của pháp luật Việt Nam;

+ Tổ chức khác có hoạt động sản xuất, kinh doanh có thu nhập.

- Doanh nghiệp có thu nhập chịu thuế quy định tại Điều 3 Luật Thuế thu nhập doanh nghiệp 2008 phải nộp thuế thu nhập doanh nghiệp như sau:

+ Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam và thu nhập chịu thuế phát sinh ngoài Việt Nam;

+ Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam và thu nhập chịu thuế phát sinh ngoài Việt Nam liên quan đến hoạt động của cơ sở thường trú đó;

+ Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam mà khoản thu nhập này không liên quan đến hoạt động của cơ sở thường trú;

+ Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam.

- Cơ sở thường trú của doanh nghiệp nước ngoài là cơ sở sản xuất, kinh doanh mà thông qua cơ sở này, doanh nghiệp nước ngoài tiến hành một phần hoặc toàn bộ hoạt động sản xuất, kinh doanh tại Việt Nam, bao gồm:

+ Chi nhánh, văn phòng điều hành, nhà máy, công xưởng, phương tiện vận tải, mỏ dầu, mỏ khí, mỏ hoặc địa điểm khai thác tài nguyên thiên nhiên khác tại Việt Nam;

+ Địa điểm xây dựng, công trình xây dựng, lắp đặt, lắp ráp;

+ Cơ sở cung cấp dịch vụ, bao gồm cả dịch vụ tư vấn thông qua người làm công hoặc tổ chức, cá nhân khác;

+ Đại lý cho doanh nghiệp nước ngoài;

+ Đại diện tại Việt Nam trong trường hợp là đại diện có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài hoặc đại diện không có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài nhưng thường xuyên thực hiện việc giao hàng hoá hoặc cung ứng dịch vụ tại Việt Nam.

- Tải mẫu 30/ĐK-TCT Văn bản đăng ký chuyển địa điểm tại cơ quan thuế nơi người nộp thuế chuyển đến mới nhất 2025?

- Những đối tượng nào được nhận tiền thưởng đột xuất theo Nghị định 73? Các khoản tiền thưởng đột xuất có phải đóng thuế TNCN?

- Cơ quan quản lý thuế có được phép sử dụng kinh phí nhà nước để mua thông tin, tài liệu phục vụ công tác thuế không?

- Mẫu Bản nhận xét Đảng viên dự bị mới nhất năm 2025? Đảng viên dự bị có phải đóng Đảng phí không?

- Top 3 mẫu bài tham khảo Cuộc thi Gửi Tương Lai Xanh 2050? Tiền thưởng từ Cuộc thi Gửi Tương Lai Xanh 2050 có đóng thuế TNCN không?

- Hướng dẫn 02 cách tra cứu phạt nguội xe máy, ô tô online 2025 đầy đủ các bước? Các loại xe máy, ô tô nào phải chịu thuế tiêu thụ đặc biệt?

- Cá nhân chậm nộp hồ sơ quyết toán thuế TNCN có bị xử phạt vi phạm hành chính khi phát sinh số tiền thuế được hoàn không?

- Hướng dẫn kê khai thuế cho thuê nhà trực tiếp với cơ quan thuế năm 2025?

- Mức hưởng bảo hiểm y tế mới nhất năm 2025? Khoản chi đóng BHYT cho người lao động có được khấu trừ khi tính thuế TNDN không?

- Cấu trúc mã số thuế do cơ quan thuế cấp đối với nhà thầu nước ngoài từ 06/02/2025 như thế nào?