Mẫu tờ khai phí mới nhất theo thông tư 80? Hướng dẫn điền tờ khai phí?

Mẫu tờ khai phí mới theo Thông tư 80?

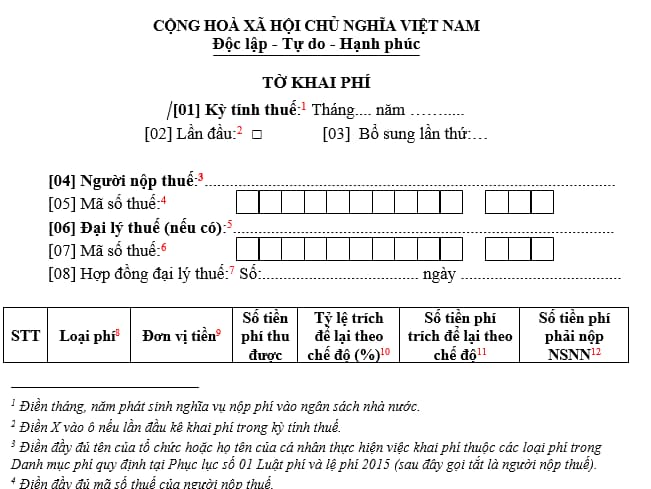

Mẫu tờ khai phí, lệ phí thuộc ngân sách Nhà nước được thực hiện theo mẫu số 01/PH ban hành kèm theo Thông tư 80/2021/TT-BTC:

Tải về: Mẫu tờ khai phí (Mẫu số 01/PH) thuộc ngân sách Nhà nước tại đây

Hướng dẫn điền tờ khai phí (Mẫu số 01/PH) thuộc ngân sách Nhà nước ban hành kèm thông tư 80?

Dưới đây là hướng dẫn điền tờ khai phí (Mẫu số 01/PH) thuộc ngân sách Nhà nước:

[1] Điền tháng, năm phát sinh nghĩa vụ nộp phí vào ngân sách nhà nước.

[2] Điền X vào ô nếu lần đầu kê khai phí trong kỳ tính thuế.

[3] Điền đầy đủ tên của tổ chức hoặc họ tên của cá nhân thực hiện việc khai phí thuộc các loại phí trong Danh mục phí quy định tại Phục lục số 01 Luật phí và lệ phí 2015 (sau đây gọi tắt là người nộp thuế).

[4] Điền đầy đủ mã số thuế của người nộp thuế.

[5] Điền đầy đủ tên của đại lý thuế nếu trường hợp người nộp thuế có ký hợp đồng với đại lý thuế để thay người nộp thuế khai phí.

[6] Điền đầy đủ mã số thuế của đại lý thuế (nếu có).

[7] Điền đầy đủ số hiệu và ngày ký hợp đồng đại lý (nếu có).

[8] Loại phí được quy định tại Danh mục phí Phụ lục 01 Luật Phí và lệ phí 2015

[9] Căn cứ theo quy định tại khoản 4 Điều 3 Nghị định 120/2016/NĐ-CP, đơn vị tiền thu nộp phí tại Việt Nam bằng đồng Việt Nam trừ trường hợp pháp luật quy định được thu phí bằng ngoại tệ tự do chuyển đổi. Trường hợp quy định thu bằng ngoại tệ tự do chuyển đổi thì được thu bằng ngoại tệ hoặc thu bằng đồng Việt Nam trên cơ sở quy đổi từ ngoại tệ ra đồng Việt Nam theo tỷ giá như sau:

- Trường hợp nộp phí tại ngân hàng thương mại, tổ chức tín dụng khác thì áp dụng tỷ giá mua vào của ngân hàng thương mại, tổ chức tín dụng nơi người nộp phí mở tài khoản tại thời điểm nộp phí.

- Trường hợp nộp phí trực tiếp tại Kho bạc Nhà nước thì áp dụng tỷ giá hạch toán ngoại tệ tại thời điểm nộp phí do Bộ Tài chính công bố.

- Trường hợp nộp phí trực tiếp bằng tiền mặt hoặc theo hình thức khác cho tổ chức thu phí thì áp dụng tỷ giá ngoại tệ mua vào theo hình thức chuyển khoản của Hội sở chính Ngân hàng thương mại cổ phần Ngoại thương Việt Nam tại thời điểm nộp phí hoặc cuối ngày làm việc liền trước ngày lễ, ngày nghỉ.

Phí, lệ phí thu ở nước ngoài được thu bằng tiền của nước sở tại hoặc bằng ngoại tệ tự do chuyển đổi.

[10] Căn cứ theo quy định tại điểm b khoản 1 Điều 5 Nghị định 120/2016/NĐ-CP, tỷ lệ trích để lại theo chế độ được tính như sau:

Tỷ lệ để lại (%) | = | Dự toán cả năm về chi phí cần thiết cho các hoạt động cung cấp dịch vụ, thu phí ___________________________________ | x 100 |

Dự toán cả năm về phí thu được |

Trong đó:

- Dự toán cả năm về chi phí cần thiết cho các hoạt động cung cấp dịch vụ, thu phí được xây dựng căn cứ nội dung chi tại khoản 2 Điều 5 Nghị định 120/2016/NĐ-CP và căn cứ chế độ, tiêu chuẩn, định mức chi theo quy định.

- Dự toán cả năm về phí thu được do tổ chức thu thực hiện được xây dựng căn cứ mức phí dự kiến và số lượng dịch vụ cung cấp trong năm.

- Trường hợp điều chỉnh mức tỷ lệ để lại, dự toán thu, chi còn căn cứ số liệu thu, chi của năm trước liền kề.

- Tỷ lệ để lại tối đa không quá 100%.

[11] Căn cứ theo quy định tại điểm a khoản 1 Điều 5 Nghị định 120/2016/NĐ-CP, số tiền phí được để lại bằng tiền phí thu được nhân với tỷ lệ để lại.

[12] Số tiền phí phải nộp cho ngân sách nhà nước (tại chỉ tiêu (7)) bằng tiền phí thu được (tại chỉ tiêu (4)) trừ đi tiền phí trích để lại theo chế độ (tại chỉ tiêu (6)).

Mẫu tờ khai phí (Mẫu số 01/PH) thuộc ngân sách Nhà nước? Hướng dẫn điền tờ khai phí?

Nguyên tắc xác định mức thu phí hoặc lệ phí thuộc ngân sách Nhà nước?

Theo quy định tại Điều 9 Luật Phí và lệ phí 2015, nguyên tắc xác định mức thu phí, lệ phí thuộc ngân sách nhà nước được quy định như sau:

- Mức thu lệ phí được ấn định trước, không nhằm mục đích bù đắp chi phí; mức thu lệ phí trước bạ được tính bằng tỷ lệ phần trăm trên giá trị tài sản; bảo đảm công bằng, công khai, minh bạch và bình đẳng về quyền và nghĩa vụ của công dân.

Quy định về các trường hợp được miễn hoặc giảm phí và lệ phí?

Căn cứ tại Điều 10 Luật Phí và lệ phí 2015, các trường hợp được miễn hoặc giảm phí, lệ phí được quy định như sau:

- Các đối tượng thuộc diện miễn, giảm phí, lệ phí bao gồm trẻ em, hộ nghèo, người cao tuổi, người khuyết tật, người có công với cách mạng, đồng bào dân tộc thiểu số ở các xã có điều kiện kinh tế - xã hội đặc biệt khó khăn và một số đối tượng đặc biệt theo quy định của pháp luật.

- Ủy ban thường vụ Quốc hội quy định cụ thể đối tượng được miễn, giảm án phí và lệ phí tòa án.

- Chính phủ quy định cụ thể đối tượng được miễn, giảm đối với từng khoản phí, lệ phí thuộc thẩm quyền.

- Bộ trưởng Bộ Tài chính, Hội đồng nhân dân cấp tỉnh quy định cụ thể đối tượng được miễn, giảm đối với từng khoản phí, lệ phí thuộc thẩm quyền.

- Thời hạn chuyển dữ liệu hóa đơn điện tử có mã đã lập tới cơ quan thuế là khi nào?

- Ngày hạch toán kế toán thuế nội địa là ngày nào?

- Máy móc, thiết bị chuyên dùng phục vụ cho sản xuất nông nghiệp có phải nộp thuế GTGT?

- Mua du thuyền có chịu thuế tiêu thụ đặc biệt không?

- Bảo hiểm người học có phải đóng thuế giá trị gia tăng từ ngày 01/07/2025 không?

- Tàu khai thác thủy sản tại vùng biển chịu mức thuế suất thuế giá trị gia tăng là 5% từ ngày 01/07/2025?

- Thuế giá trị gia tăng có áp dụng đối với hoạt động dạy học từ ngày 01/07/2025 không?

- Nước sạch phục vụ sản xuất từ ngày 01/07/2025 áp dụng mức thuế suất thuế giá trị gia tăng bao nhiêu?

- Bộ Tài chính đề xuất tăng mức chi công tác phí? Công tác phí của người lao động có tính thuế thu nhập cá nhân?

- Đề xuất tiếp tục miễn thuế sử dụng đất nông nghiệp đến 31/12/2030?