Mẫu B02-DN Báo cáo kết quả hoạt động kinh doanh ra sao?

Mẫu B02-DN Báo cáo kết quả hoạt động kinh doanh quy định ra sao?

Hiện hành, Báo cáo kết quả hoạt động kinh doanh dùng Mẫu số B02-DN ban hành kèm theo Thông tư 200/2014/TT-BTC, có dạng như sau:

Tải mẫu Báo cáo kết quả hoạt động kinh doanh tại đây: Tải về

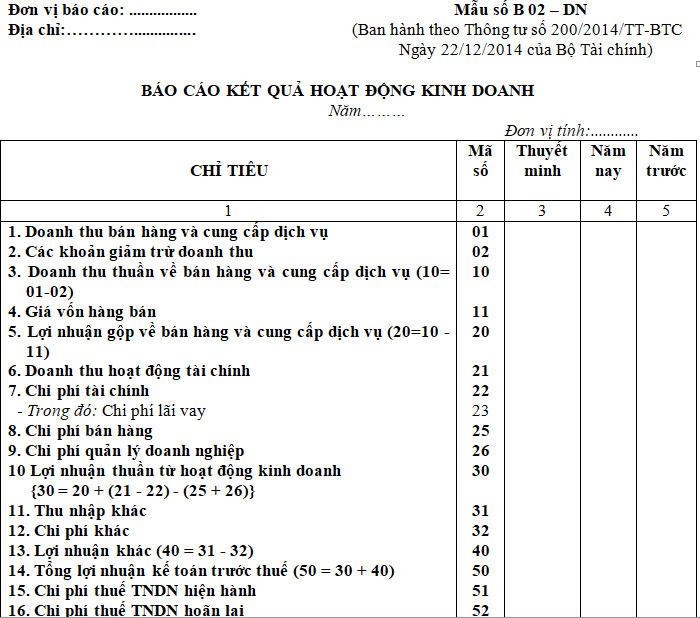

Mẫu B02-DN Báo cáo kết quả hoạt động kinh doanh ra sao? (Hình từ Internet)

Nội dung và kết cấu báo cáo mẫu B02-DN gồm những gì?

Căn cứ tại khoản 1 Điều 113 Thông tư 200/2014/TT-BTC quy định như sau:

Hướng dẫn lập và trình bày Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02-DN)

1. Nội dung và kết cấu báo cáo:

a) Báo cáo kết quả hoạt động kinh doanh phản ánh tình hình và kết quả hoạt động kinh doanh của doanh nghiệp, bao gồm kết quả từ hoạt động kinh doanh chính và kết quả từ các hoạt động tài chính và hoạt động khác của doanh nghiệp.

Khi lập Báo cáo kết quả hoạt động kinh doanh tổng hợp giữa doanh nghiệp và đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc, doanh nghiệp phải loại trừ toàn bộ các khoản doanh thu, thu nhập, chi phí phát sinh từ các giao dịch nội bộ.

b) Báo cáo kết quả hoạt động kinh doanh gồm có 5 cột:

- Cột số 1: Các chỉ tiêu báo cáo;

- Cột số 2: Mã số của các chỉ tiêu tương ứng;

- Cột số 3: Số hiệu tương ứng với các chỉ tiêu của báo cáo này được thể hiện chỉ tiêu trên Bản thuyết minh Báo cáo tài chính;

- Cột số 4: Tổng số phát sinh trong kỳ báo cáo năm;

- Cột số 5: Số liệu của năm trước (để so sánh).

2. Cơ sở lập báo cáo

- Căn cứ Báo cáo kết quả hoạt động kinh doanh của năm trước.

- Căn cứ vào sổ kế toán tổng hợp và sổ kế toán chi tiết trong kỳ dùng cho các tài khoản từ loại 5 đến loại 9.

Theo đó, Báo cáo kết quả hoạt động kinh doanh phản ánh tình hình và kết quả hoạt động kinh doanh của doanh nghiệp, bao gồm kết quả từ hoạt động kinh doanh chính và kết quả từ các hoạt động tài chính và hoạt động khác của doanh nghiệp.

Khi lập Báo cáo kết quả hoạt động kinh doanh tổng hợp giữa doanh nghiệp và đơn vị cấp dưới không có tư cách pháp nhân hạch toán phụ thuộc, doanh nghiệp phải loại trừ toàn bộ các khoản doanh thu, thu nhập, chi phí phát sinh từ các giao dịch nội bộ.

Báo cáo kết quả hoạt động kinh doanh gồm có 5 cột:

- Cột số 1: Các chỉ tiêu báo cáo;

- Cột số 2: Mã số của các chỉ tiêu tương ứng;

- Cột số 3: Số hiệu tương ứng với các chỉ tiêu của báo cáo này được thể hiện chỉ tiêu trên Bản thuyết minh Báo cáo tài chính;

- Cột số 4: Tổng số phát sinh trong kỳ báo cáo năm;

- Cột số 5: Số liệu của năm trước (để so sánh).

Tính lợi nhuận trước thuế trên Báo cáo kết quả hoạt động kinh doanh như thế nào?

Lợi nhuận trước thuế là chỉ tiêu mã số 50 trên Báo cáo kết quả hoạt động kinh doanh theo Mẫu số B02-DN ban hành kèm theo Thông tư 200/2014/TT-BTC.

Cụ thể, tại điểm 3.15 khoản 3 Điều 113 Thông tư 200/2014/TT-BTC:

Hướng dẫn lập và trình bày Báo cáo kết quả hoạt động kinh doanh (Mẫu số B02-DN)

...

3. Nội dung và phương pháp lập các chỉ tiêu trong Báo cáo Kết quả hoạt động kinh doanh

...

3.15. Tổng lợi nhuận kế toán trước thuế (Mã số 50):

Chỉ tiêu này phản ánh tổng số lợi nhuận kế toán thực hiện trong năm báo cáo của doanh nghiệp trước khi trừ chi phí thuế thu nhập doanh nghiệp từ hoạt động kinh doanh, hoạt động khác phát sinh trong kỳ báo cáo. Mã số 50 = Mã số 30 + Mã số 40.

Theo đó, lợi nhuận trước thuế phản ánh tổng số lợi nhuận kế toán thực hiện trong năm báo cáo của doanh nghiệp trước khi trừ chi phí thuế thu nhập doanh nghiệp từ hoạt động kinh doanh, hoạt động khác phát sinh trong kỳ báo cáo.

Lợi nhuận trước thuế bao gồm tất cả các khoản lợi nhuận thu về từ hoạt động sản xuất kinh doanh, lợi nhuận tài chính và lợi nhuận phát sinh khác. Lợi nhuận trước thuế được tính bằng tổng doanh thu trừ đi chi phí.

Theo đó, công thức tính lợi nhuận trước thuế như sau:

Tổng lợi nhuận trước thuế = Lợi nhuận thuần từ hoạt động kinh doanh + (Thu nhập khác - Chi phí khác) |

- Thời hạn chuyển dữ liệu hóa đơn điện tử có mã đã lập tới cơ quan thuế là khi nào?

- Ngày hạch toán kế toán thuế nội địa là ngày nào?

- Máy móc, thiết bị chuyên dùng phục vụ cho sản xuất nông nghiệp có phải nộp thuế GTGT?

- Mua du thuyền có chịu thuế tiêu thụ đặc biệt không?

- Bảo hiểm người học có phải đóng thuế giá trị gia tăng từ ngày 01/07/2025 không?

- Tàu khai thác thủy sản tại vùng biển chịu mức thuế suất thuế giá trị gia tăng là 5% từ ngày 01/07/2025?

- Thuế giá trị gia tăng có áp dụng đối với hoạt động dạy học từ ngày 01/07/2025 không?

- Nước sạch phục vụ sản xuất từ ngày 01/07/2025 áp dụng mức thuế suất thuế giá trị gia tăng bao nhiêu?

- Bộ Tài chính đề xuất tăng mức chi công tác phí? Công tác phí của người lao động có tính thuế thu nhập cá nhân?

- Đề xuất tiếp tục miễn thuế sử dụng đất nông nghiệp đến 31/12/2030?