Hướng dẫn kiểm tra bản thân có được hoàn thuế thu nhập cá nhân hay không năm 2025?

Hướng dẫn kiểm tra bản thân có được hoàn thuế thu nhập cá nhân hay không năm 2025?

Căn cứ Điều 21 Luật Thuế thu nhập cá nhân 2007 được sửa đổi bởi khoản 5 Điều 1 Luật thuế thu nhập cá nhân sửa đổi 2012 và khoản 4 Điều 6 Luật sửa đổi các Luật về thuế 2014 quy định về thu nhập tính thuế thu nhập cá nhân.

Đồng thời, căn cứ Điều 1 Nghị quyết 954/2020/UBTVQH14 quy định về mức giảm trừ gia cảnh đối với người nộp thuế thu nhập cá nhân.

Theo đó, cá nhân không có người phụ thuộc thì phải nộp thuế thu nhập cá nhân khi có thu nhập tính thuế từ tổng thu nhập từ tiền lương, tiền công trừ các khoản đóng bảo hiểm bắt buộc theo quy định và các khoản đóng góp khác như từ thiện, nhân đạo, các khoản miễn thuế trên 11 triệu đồng/tháng (132 triệu đồng/năm).

Trong trường hợp cá nhân thuộc đối tượng được hoàn thuế thu nhập cá nhân theo quy định tại khoản 2 Điều 8 Luật Thuế thu nhập cá nhân 2007 thì sẽ được hoàn thuế phần tiền đã nộp trong năm.

Như vậy, muốn biết bản thân có được hoàn thuế thu nhập cá nhân hay không, người nộp thuế cần có chứng từ khấu trừ thuế thu nhập cá nhân hoặc thư xác nhận thu nhập từ tổ chức trả thu nhập để tự kiểm tra khi thực hiện quyết toán thuế thông qua trang Thuế điện tử hoặc kiểm tra qua ứng dụng Etax Mobile.

Dưới đây là hướng dẫn kiểm tra bản thân có được hoàn thuế thu nhập cá nhân hay không năm 2025:

(1) Kiểm tra qua trang Thuế điện tử:

- Bước 1: Truy cập vào trang Thuế điện tử: https://thuedientu.gdt.gov.vn/

- Bước 2: Đăng nhập bằng cách nhập thông tin mã số thuế, nhập mã kiểm tra để đăng nhập hoặc đăng ký nếu người nộp thuế chưa có tài khoản.

- Bước 3: Chọn “Quyết toán thuế” >> Chọn “Kê khai thuế trực tuyến”

- Bước 4: Điền nội dung kê khai trực tuyến ở các mục có dấu * gồm:

+ Tên người gửi

+ Địa chỉ liên hệ

+ Địa chỉ email

+ Chọn tờ khai: 02/QTT-TNCN – Tờ khai quyết toán thuế thu nhập cá nhân (Thông tư 80/2021/TT-BTC)

+ Chọn cơ quan thuế quyết toán: Tích chọn 1 trong 3 trường hợp:

++ TH1: Người nộp thuế có duy nhất 01 nguồn thu nhập trực tiếp khai thuế trong năm do làm việc tại các tổ chức quốc tế, Đại sứ quán, Lãnh sự quán tại Việt Nam hoặc nguồn từ nước ngoài (không khấu trừ tại nguồn).

Sau đó, Người nộp thuế lựa chọn cơ quan thuế đã khai trực tiếp trong năm tại ô “Cục thuế” trực tiếp khai thuế trong năm

++ TH2: Người nộp thuế trực tiếp khai thuế trong năm có từ 02 nguồn thu nhập trở lên bao gồm cả thu nhập thuộc diện khai trực tiếp trong năm và thu nhập do tổ chức trả thu nhập đã khấu trừ.

Người nộp thuế tự kê khai các nguồn thu nhập và thông tin liên quan theo bảng mẫu của cơ quan thuế

++ TH3: Người nộp thuế không trực tiếp khai thuế trong năm chỉ có nguồn thu nhập thuộc diện khấu trừ qua tổ chức trả thu nhập.

+++ Trường hợp có thay đổi nơi làm việc: Tích vào ô 1 hoặc ô 2

+++ Trường hợp không thay đổi nơi làm việc: Tích vào ô 3 hoặc ô 4 hoặc ô 5

- Bước 5: Tiếp tục điền thông tin ở các mục sau:

+ Trường hợp quyết toán thuế: Quyết toán theo năm dương lịch; Quyết toán 12 tháng liên tục khác năm dương lịch; Quyết toán không đủ 12 tháng

+ Năm kê khai: Năm thực hiện quyết toán

+ Loại tờ khai:

++ Tờ khai chính thức: Khi thực hiện quyết toán thuế lần đầu trong kỳ

++ Tờ khai bổ sung: Trường hợp đã nộp hồ sơ rồi nhưng người nộp thuế khai sai muốn khai lại

- Bước 6: Chọn “Tiếp tục” để Khai tờ khai quyết toán thuế

Thực hiện kê khai các thông tin tại phụ lục 02-1/BK-QTT-TNCN và Tờ khai 02/QTT-TNCN theo Thông tư 80/2021/TT-BTC mà hệ thống hiển thị.

- Bước 7: Người nộp thuế thực hiện điền chính xác các thông tin của bản thân vào Tờ khai 02/QTT-TNCN

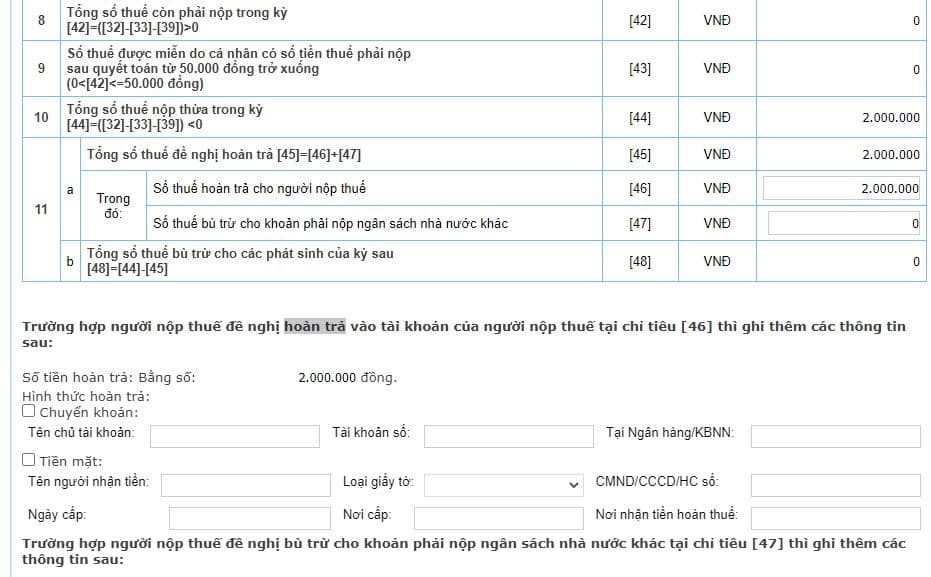

- Bước 8: Khi nhập dữ liệu "Tờ khai quyết toán thuế thu nhập cá nhân", người nộp thuế có thể xem số tiền thuế thu nhập cá nhân được hoàn tại ô [44].

- Số tiền thuế hiển thị tại ô này sau khi đã điền đầy đủ dữ liệu là số tiền thuế thu nhập cá nhân nộp thừa.

- Nếu có nhu cầu đề nghị hoàn thuế thu nhập cá nhân thì điền số tiền từ ô [44] vào ô [46] và nhập thông tin số tài khoản nhận tiền hoàn thuế bên dưới.

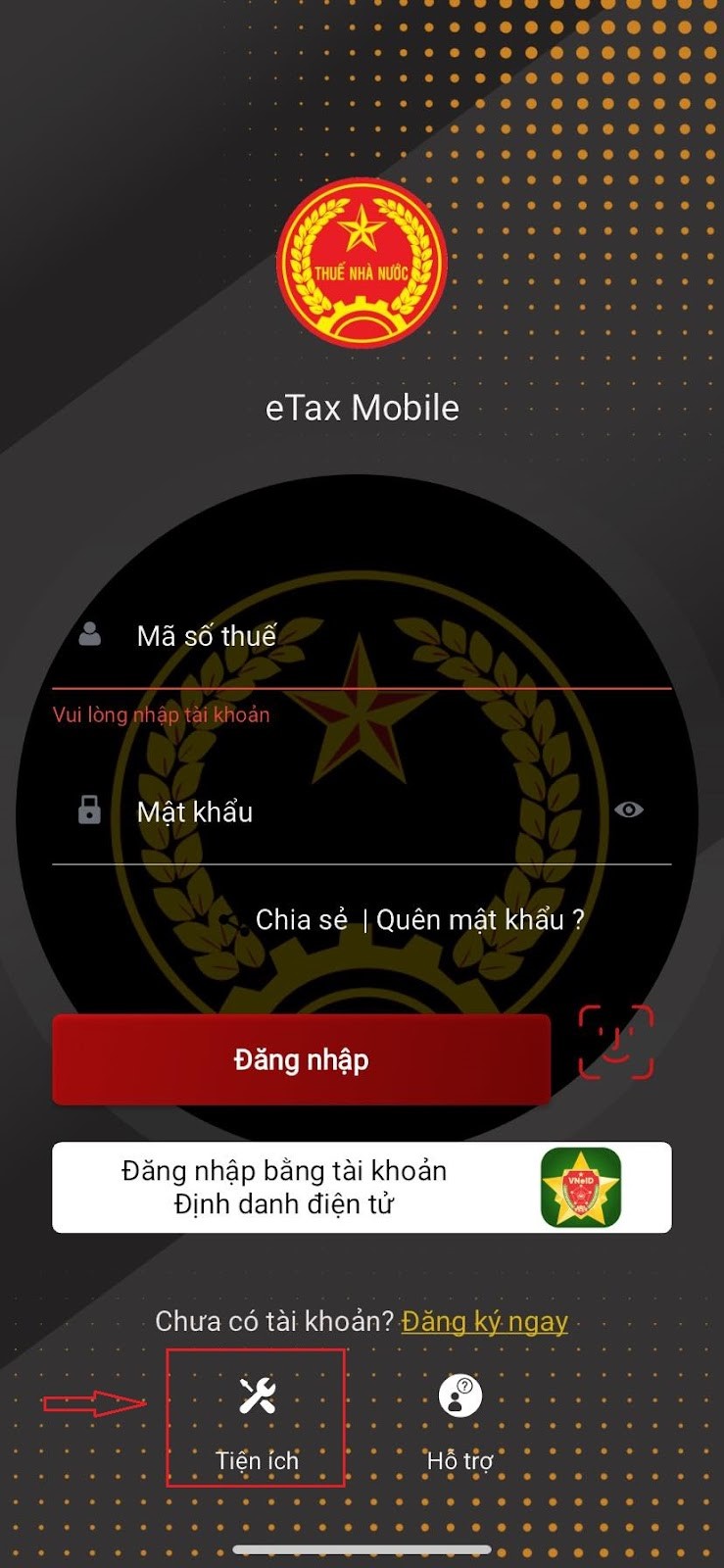

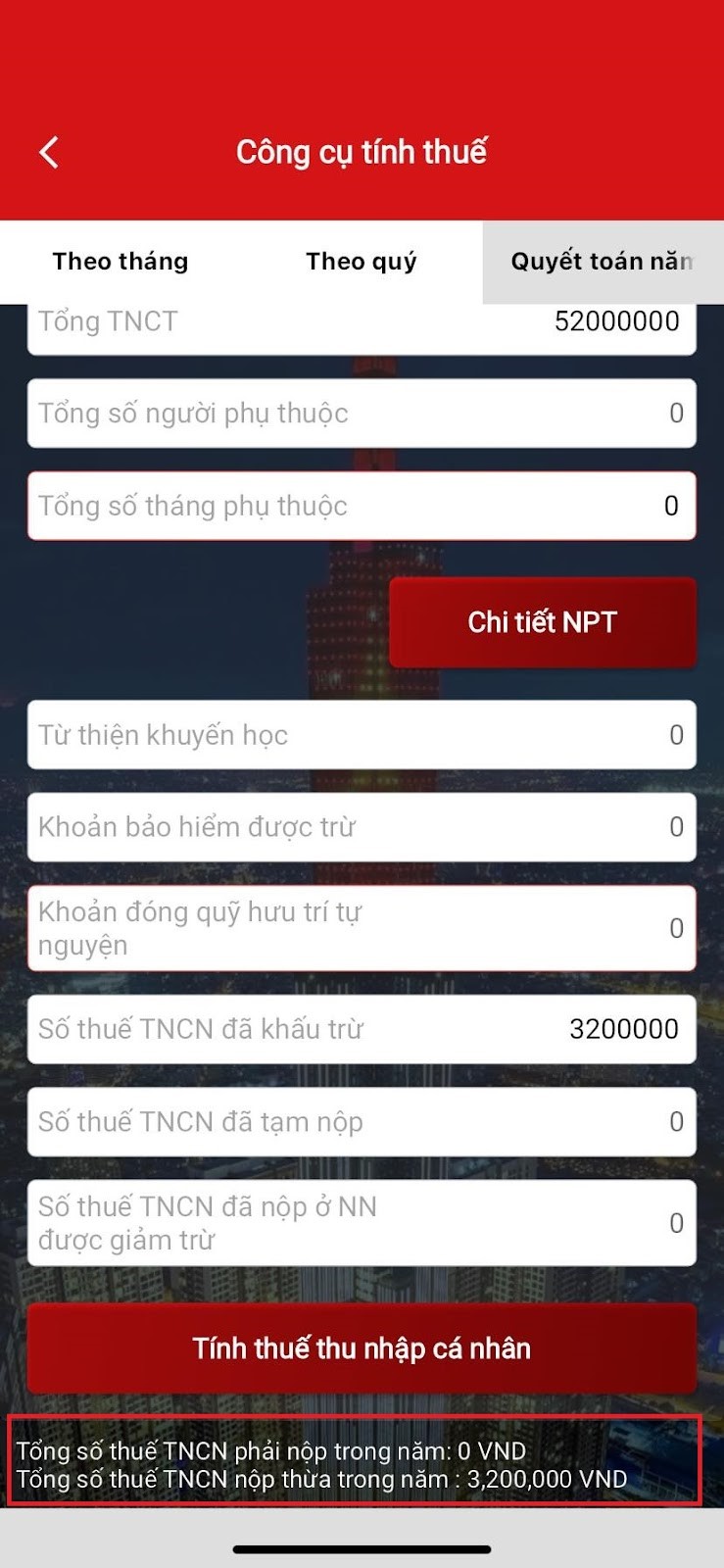

(2) Kiểm tra qua ứng dụng Etax Mobile:

- Bước 1: Truy cập ứng dụng Etax Mobile và chọn "Tiện ích" ở màn hình đăng nhập.

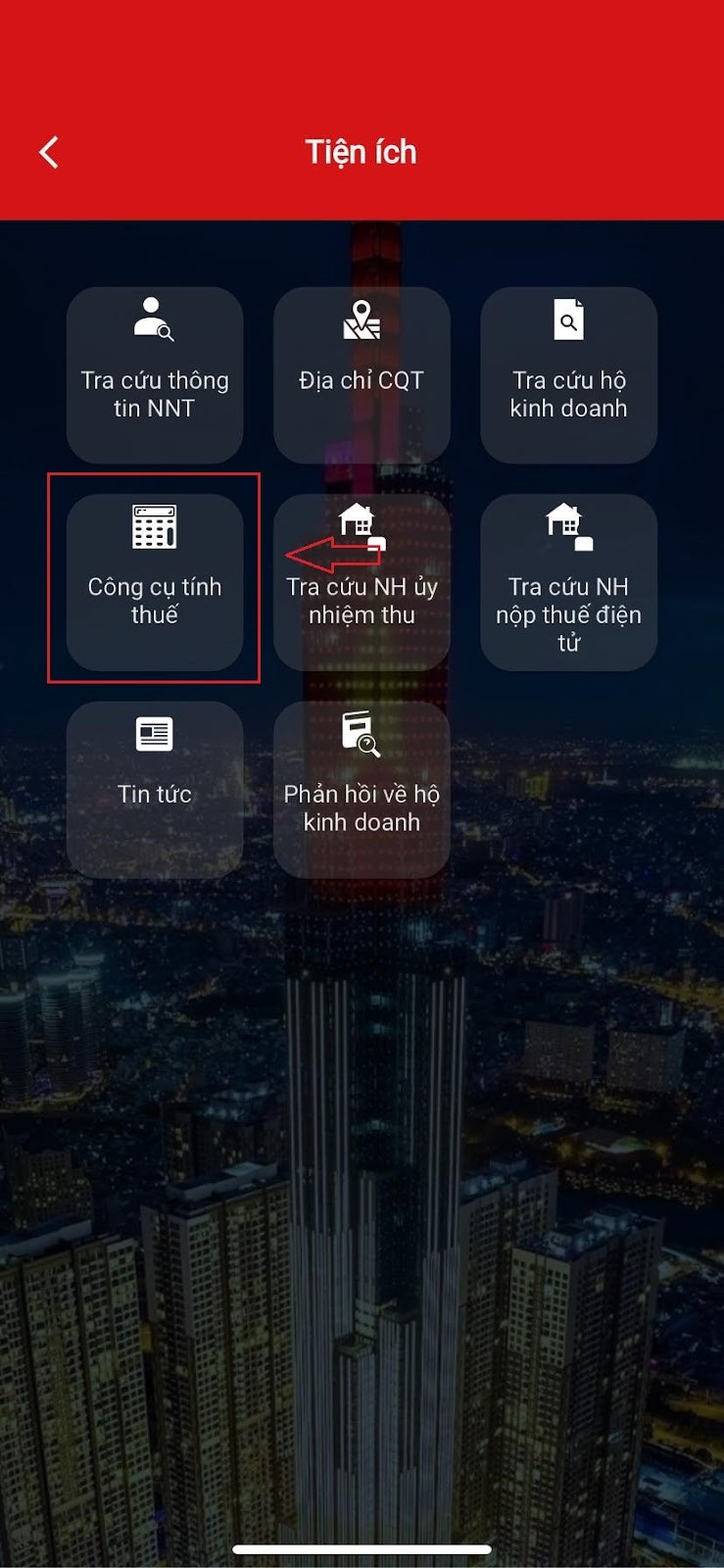

- Bước 2: Chọn tiện ích "Công cụ tính thuế"

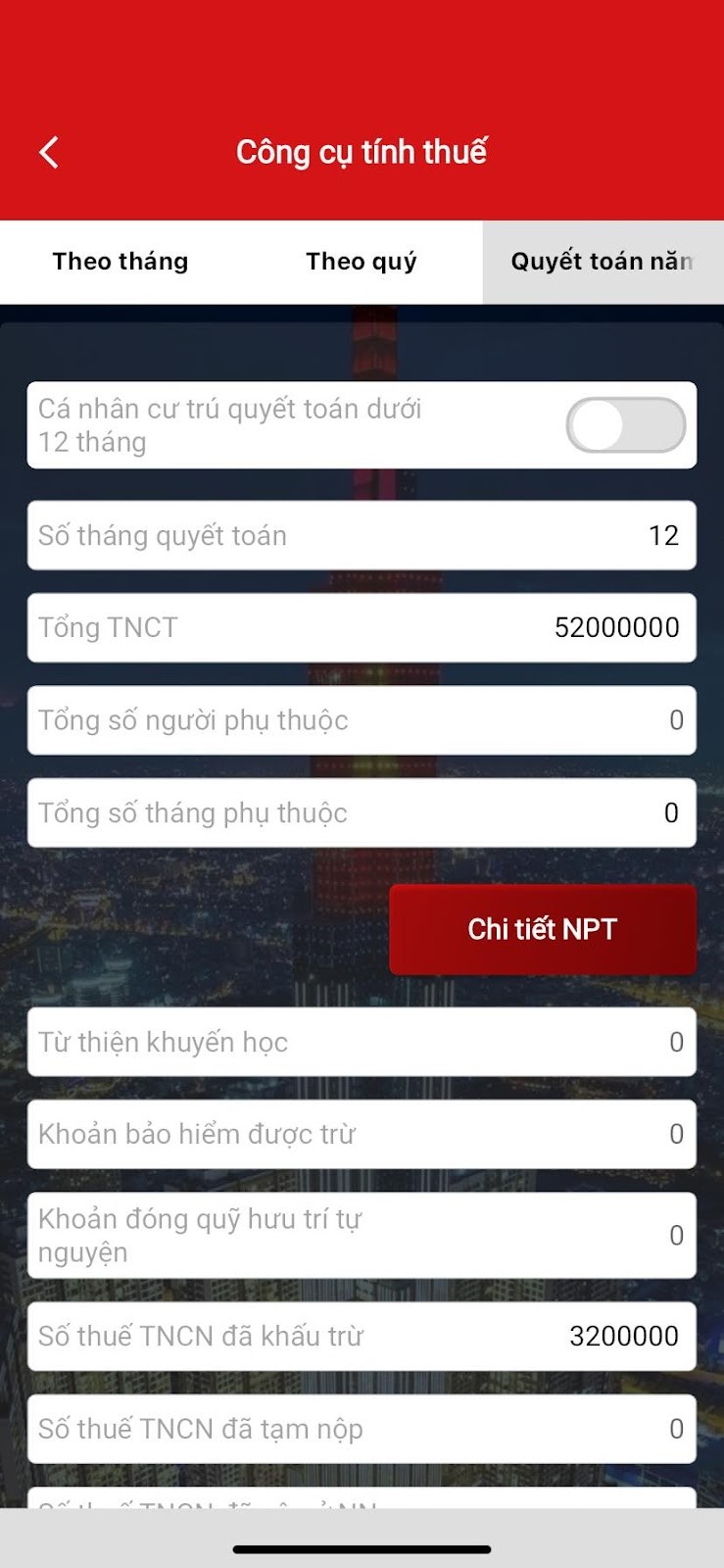

- Bước 3: Tại giao diện Công cụ tính thuế, chọn “Quyết toán năm” và điền đầy đủ thông tin theo chứng từ khấu trừ thuế hoặc thư xác nhận thu nhập.

- Bước 4: Nhấn chọn “Tính thuế thu nhập cá nhân” để hiển thị kết quả tổng số thuế phải nộp và số thuế nộp thừa.

Lưu ý: Thông tin Hướng dẫn kiểm tra bản thân có được hoàn thuế thu nhập cá nhân hay không năm 2025 chỉ mang tính chất tham khảo.

Hướng dẫn kiểm tra bản thân có được hoàn thuế thu nhập cá nhân hay không năm 2025? (Hình từ Internet)

Các trường hợp hoàn thuế thu nhập cá nhân được quy định như thế nào?

Căn cứ khoản 2 Điều 8 Luật Thuế thu nhập cá nhân 2007 quy định các trường hợp hoàn thuế thu nhập cá nhân bao gồm:

- Số tiền thuế đã nộp lớn hơn số thuế phải nộp;

- Cá nhân đã nộp thuế nhưng có thu nhập tính thuế chưa đến mức phải nộp thuế;

- Các trường hợp khác theo quyết định của cơ quan nhà nước có thẩm quyền.

Hồ sơ hoàn thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công gồm những gì?

Căn cứ khoản 1 Điều 42 Thông tư 80/2021/TT-BTC quy định về hồ sơ hoàn thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công bao gồm:

(1) Trường hợp tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công thực hiện quyết toán cho các cá nhân có uỷ quyền:

- Văn bản đề nghị xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo mẫu số 01/DNXLNT ban hành kèm theo phụ lục 1 Thông tư 80/2021/TT-BTC;

- Văn bản ủy quyền theo quy định của pháp luật trong trường hợp người nộp thuế không trực tiếp thực hiện thủ tục hoàn thuế, trừ trường hợp đại lý thuế nộp hồ sơ hoàn thuế theo hợp đồng đã ký giữa đại lý thuế và người nộp thuế;

- Bảng kê chứng từ nộp thuế theo mẫu số 02-1/HT ban hành kèm theo phụ lục 1 Thông tư 80/2021/TT-BTC (áp dụng cho tổ chức, cá nhân trả thu nhập).

(2) Trường hợp cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế, có số thuế nộp thừa và đề nghị hoàn trên tờ khai quyết toán thuế thu nhập cá nhân thì không phải nộp hồ sơ hoàn thuế.

Thời hạn giải quyết hồ sơ hoàn thuế là bao lâu?

Căn cứ Điều 75 Luật Quản lý thuế 2019 quy định về thời hạn giải quyết hồ sơ hoàn thuế như sau:

- Đối với hồ sơ thuộc diện hoàn thuế trước, chậm nhất là 06 ngày làm việc kể từ ngày cơ quan quản lý thuế có thông báo về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc thông báo chuyển hồ sơ của người nộp thuế sang kiểm tra trước hoàn thuế, hoặc thông báo không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

- Đối với hồ sơ thuộc diện kiểm tra trước hoàn thuế, chậm nhất là 40 ngày kể từ ngày cơ quan quản lý thuế có thông báo bằng văn bản về việc chấp nhận hồ sơ và thời hạn giải quyết hồ sơ hoàn thuế, cơ quan quản lý thuế phải quyết định hoàn thuế cho người nộp thuế hoặc không hoàn thuế cho người nộp thuế nếu hồ sơ không đủ điều kiện hoàn thuế.

- Thời điểm tính thuế GTGT đối với nước sạch có phải là ngày ghi chỉ số nước không?

- Mẫu ký hiệu ghi trên biên lai thuế là mẫu nào?

- Mức thu lệ phí trước bạ khi thuê đất nhà nước theo hình thức trả tiền một lần là bao nhiêu?

- Trúng vé số 2 tỷ đóng thuế thu nhập cá nhân bao nhiêu?

- Làm công việc freelancer có phải đóng thuế thu nhập cá nhân không? Thu nhập nào được miễn thuế thu nhập cá nhân?

- Mẫu tham khảo hóa đơn giá trị gia tăng do Cục Thuế phát hành theo Thông tư 78 ra sao?

- Hướng dẫn tra cứu mã số thuế doanh nghiệp? Có phải mã số thuế doanh nghiệp là một dãy số gồm 10 chữ số không?

- Thuế suất thuế tiêu thụ đặc biệt của thuốc lá là bao nhiêu? Đơn đề nghị giảm thuế tiêu thụ đặc biệt mới nhất 2024 là mẫu nào?

- Chiết khấu thương mại bán hàng ngày BlackFriday khi lập hóa đơn điện tử có cần ghi khoản chiết khấu lên hóa đơn không?

- Tờ khai thuế giá trị gia tăng dành cho dự án đầu tư là mẫu nào? Nhóm hàng hóa dịch vụ không được giảm thuế giá trị gia tăng năm 2024?