Hướng dẫn điền Mẫu C1-02/NS Giấy nộp tiền vào Ngân sách Nhà nước?

Hướng dẫn điền Mẫu C1-02/NS Giấy nộp tiền vào Ngân sách Nhà nước?

Mẫu C1-02/NS Giấy nộp tiền vào Ngân sách Nhà nước được ban hành kèm theo Thông tư 84/2016/TT-BTC, sử dụng trong trường hợp người nộp thuế đăng nhập hệ thống nộp thuế điện tử trên Cổng thông tin điện tử của Tổng cục Thuế bằng tài khoản giao dịch thuế điện tử được cơ quan thuế cấp để lập chứng từ nộp thuế.

Tải về Mẫu C1-02/NS Giấy nộp tiền vào Ngân sách Nhà nước.

Dưới đây là hướng dẫn điền Mẫu C1-02/NS Giấy nộp tiền vào Ngân sách Nhà nước:

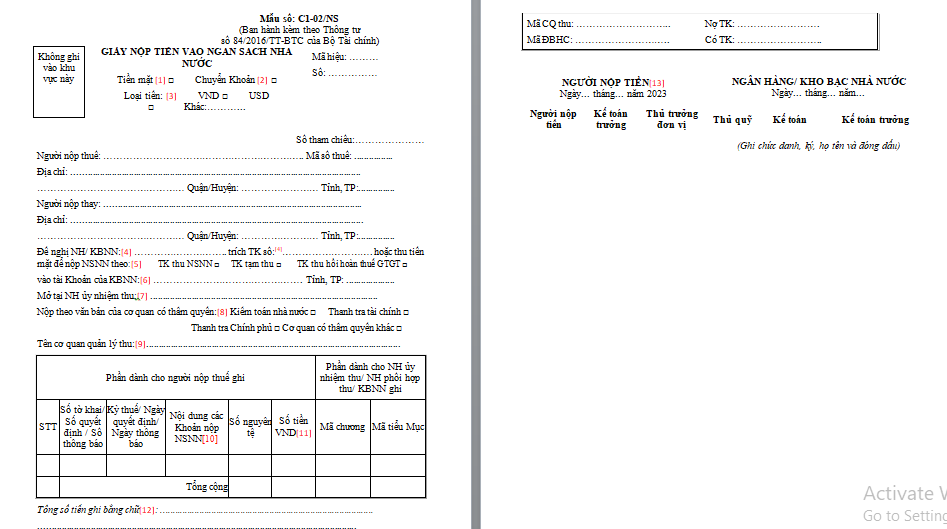

[1] Nếu người nộp thuế chọn hình thức nộp thuế bằng tiền mặt thì điền dấu X vào ô này.

[2] Nếu người nộp thuế chọn hình thức nộp thuế bằng chuyển khoản thì điền dấu X vào ô này.

[3] Người nộp thuế điền dấu X vào ô “VND” trên chứng từ nộp tiền trong trường hợp người nộp thuế có nghĩa vụ nộp tiền vào ngân sách nhà nước bằng đồng Việt Nam.

- Người nộp thuế điền dấu X vào ô “USD” hoặc ghi thông tin loại ngoại tệ khác trên chứng từ nộp tiền trong trường hợp người nộp thuế có nghĩa vụ nộp tiền vào ngân sách nhà nước bằng đồng Đô la Mỹ hoặc ngoại tệ khác theo quy định của pháp luật.

[4] Người nộp thuế điền thông tin ngân hàng và tài khoản theo danh sách đã đăng ký để nộp thuế điện tử.

[5] Người nộp thuế chọn ô “TK thu NSNN” hoặc “TK thu hồi hoàn thuế GTGT” như sau:

- Chọn ô “TK thu NSNN” đối với trường hợp nộp các khoản tiền thuế, tiền chậm nộp, tiền phạt hoặc các khoản nộp khác vào ngân sách nhà nước.

- Chọn ô “TK thu hồi hoàn thuế GTGT” đối với trường hợp nộp trả lại ngân sách nhà nước số tiền thuế giá trị gia tăng đã được hoàn theo quyết định của cơ quan có thẩm quyền hoặc người nộp thuế tự phát hiện đã được hoàn sai so với quy định; không bao gồm nộp trả lại số tiền thuế giá trị gia tăng đã được hoàn theo trường hợp nộp nhầm, nộp thừa.

[6] Người nộp thuế chọn tên cơ quan kho bạc nhà nước tiếp nhận khoản thu trên danh mục cơ quan kho bạc nhà nước.

[7] Chọn tên ngân hàng ủy nhiệm thu tương ứng với cơ quan kho bạc nhà nước đã được chọn trên danh mục do hệ thống cung cấp.

[8] - Người nộp thuế điền thông tin nộp theo văn bản của cơ quan có thẩm quyền (nếu có): Chọn một trong các ô tương ứng với cơ quan ban hành là “Kiểm toán nhà nước”, “Thanh tra Chính phủ”, “Thanh tra Tài chính”, “Cơ quan có thẩm quyền khác”.

- Trường hợp thực hiện nộp thuế theo quyết định của cơ quan thuế các cấp thì chọn ô “Cơ quan có thẩm quyền khác”.

[9] Hệ thống sẽ tự động hiển thị tên cơ quan thuế quản lý trực tiếp người nộp thuế. Trường hợp khoản thu thuộc cơ quan thuế khác quản lý, người nộp thuế chọn lại tên cơ quan quản lý thu trong danh mục cơ quan thuế.

[10] Người nộp truy vấn khoản phải nộp trên hệ thống nộp thuế điện tử và chọn một hoặc một số khoản nộp trong danh sách khoản nộp được hiển thị trên hệ thống. Người nộp thuế có thể sửa thông tin số tiền của từng khoản nộp.

Trường hợp phát sinh khoản nộp chưa có trong danh sách các khoản phải nộp hiển thị trên hệ thống, người nộp vào danh mục “Các khoản nộp ngân sách nhà nước” để chọn khoản nộp phù hợp và khai thông tin về số tiền nộp ngân sách nhà nước.

Trường hợp nộp thuế, tiền sử dụng đất, lệ phí trước bạ, khoản nộp khác liên quan đến đăng ký tài sản, người nộp kê khai thêm thông tin trong ô nội dung khoản nộp ngân sách nhà nước như: địa chỉ căn nhà, lô đất; loại phương tiện, nhãn hiệu, số loại, màu sơn, số khung, số máy của máy bay, tàu thuyền, ô tô, xe máy.

Trường hợp nộp theo văn bản của cơ quan có thẩm quyền, người nộp kê khai thêm thông tin tên cơ quan có thẩm quyền ban hành văn bản.

[11] Người nộp thuế ghi theo số tiền thực nộp.

[12] Trường hợp nộp tiền bằng VND thì ghi bằng chữ theo tổng số tiền VND; trường hợp nộp tiền bằng ngoại tệ thì ghi bằng chữ theo tổng số nguyên tệ và loại ngoại tệ.

[13] Người nộp thực hiện ký điện tử vào ít nhất 1 trong 3 vị trí của người nộp tiền/ kế toán trưởng/ thủ trưởng đơn vị và gửi giấy nộp tiền vào ngân sách nhà nước trên hệ thống nộp thuế điện tử.

Thông tin chỉ mang tính chất tham khảo.

Hướng dẫn điền Mẫu C1-02/NS Giấy nộp tiền vào Ngân sách Nhà nước? (Hình từ Internet)

Có bao nhiêu phương thức giao dịch thuế điện tử?

Căn cứ khoản 2 Điều 4 Thông tư 19/2021/TT-BTC quy định về 06 phương thức giao dịch thuế điện tử mà người nộp thuế có thể lựa chọn thực hiện như sau:

- Cổng thông tin điện tử của Tổng cục Thuế.

- Cổng dịch vụ công quốc gia.

- Cổng thông tin điện tử của Bộ Tài chính đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

- Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền khác (trừ Cổng dịch vụ công quốc gia, Cổng thông tin điện tử của Bộ Tài chính) đã được kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

- Tổ chức cung cấp dịch vụ T-VAN được Tổng cục Thuế chấp nhận kết nối với Cổng thông tin điện tử của Tổng cục Thuế.

- Dịch vụ thanh toán điện tử của ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán để thực hiện nộp thuế điện tử.

Thủ tục nộp thuế điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế như thế nào?

Căn cứ Điều 20 Thông tư 19/2021/TT-BTC quy định về thủ tục nộp thuế điện tử thông qua Cổng thông tin điện tử của Tổng cục Thuế như sau:

(1) Người nộp thuế thực hiện lập chứng từ nộp ngân sách nhà nước điện tử theo quy định tại điểm a khoản 5 Điều 4 Thông tư 19/2021/TT-BTC.

- Người nộp thuế lựa chọn thông tin khoản nộp do Cổng thông tin điện tử mà người nộp thuế lựa chọn lập chứng từ nộp NSNN cung cấp nêu tại Điều 38 Thông tư 19/2021/TT-BTC để lập chứng từ nộp NSNN; người nộp thuế chỉ được sửa thông tin số tiền nộp thuế. Người nộp thuế kiểm tra thông tin trên chứng từ nộp NSNN ký điện tử và gửi đến cơ quan thuế theo quy định tại điểm a khoản 5 Điều 4 Thông tư 19/2021/TT-BTC.

- Đối với khoản nộp chưa có thông tin trên Cổng thông tin điện tử mà người nộp thuế lựa chọn lập chứng từ nộp NSNN, người nộp thuế lập đầy đủ thông tin trên chứng từ nộp NSNN, ký điện tử và gửi đến cơ quan thuế theo quy định tại điểm a khoản 5 Điều 4 Thông tư 19/2021/TT-BTC.

(2) Cổng thông tin điện tử của Tổng cục Thuế tiếp nhận, kiểm tra thông tin trên chứng từ nộp NSNN và gửi thông báo (theo mẫu số 01-1/TB-TĐT ban hành kèm theo Thông tư 19/2021/TT-BTC) cho người nộp thuế để thông báo tiếp nhận chứng từ nộp NSNN của người nộp thuế hoặc thông báo lý do không nhận chứng từ nộp NSNN chậm nhất 15 phút kể từ khi nhận được chứng từ nộp NSNN điện tử của người nộp thuế.

(3) Xử lý chứng từ nộp NSNN tại Cổng thông tin điện tử mà người nộp thuế lựa chọn lập chứng từ nộp NSNN.

- Trường hợp chứng từ nộp NSNN được tiếp nhận thì Cổng thông tin điện tử mà người nộp thuế lựa chọn lập chứng từ nộp NSNN thực hiện tự động tạo “số tham chiếu” của chứng từ nộp NSNN và cập nhật vào thông báo tiếp nhận chứng từ nộp NSNN gửi cho người nộp thuế.

- Cổng thông tin điện tử của Tổng cục Thuế thực hiện truyền thông tin theo chứng từ nộp NSNN (bao gồm: Tài khoản trích nợ; số tiền nộp NSNN; KBNN nơi hưởng nguồn thu; Số tham chiếu) đến ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán mà người nộp thuế đã lựa chọn trích tài khoản.

- Cổng thông tin điện tử của Tổng cục Thuế tiếp nhận thông báo về việc xử lý thông tin chứng từ nộp NSNN nộp thuế thành công/không thành công (theo mẫu số 05/TB-TĐT ban hành kèm theo Thông tư 19/2021/TT-BTC) và chứng từ nộp NSNN đã được ngân hàng, tổ chức trung gian thanh toán ký số (nếu có) gửi đến và gửi cho người nộp thuế theo quy định tại khoản 2 Điều 5 Thông tư 19/2021/TT-BTC.

(4) Ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán đã tham gia kết nối với Cổng thông tin điện tử của Tổng cục Thuế nơi người nộp thuế lựa chọn trích tài khoản khi nhận được chứng từ nộp NSNN của người nộp thuế do Cổng thông tin điện tử của Tổng cục Thuế truyền sang thực hiện:

- Kiểm tra điều kiện trích nợ tài khoản của người nộp thuế. Chậm nhất 05 phút kể từ khi nhận thông tin chứng từ nộp NSNN do Cổng thông tin điện tử của Tổng cục Thuế truyền sang, ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán thực hiện:

+ Trường hợp tài khoản của người nộp thuế không đủ điều kiện trích nợ, ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán thông báo về việc nộp thuế không thành công (theo mẫu số 05/TB-TĐT ban hành kèm theo Thông tư 19/2021/TT-BTC) đến Cổng thông tin điện tử của Tổng cục Thuế để gửi cho người nộp thuế theo quy định tại khoản 2 Điều 5 Thông tư 19/2021/TT-BTC.

+ Trường hợp chứng từ nộp NSNN đủ điều kiện trích nợ, ngân hàng hoặc tổ chức cung ứng dịch vụ trung gian thanh toán thực hiện trích nợ tài khoản của người nộp thuế theo thông tin nộp NSNN do Cổng thông tin điện tử của Tổng cục Thuế truyền đến và ký điện tử trên chứng từ nộp NSNN. Ngân hàng, hoặc tổ chức cung ứng dịch vụ trung gian thanh toán gửi thông báo về việc nộp thuế điện tử thành công (theo mẫu số 05/TB-TĐT ban hành kèm theo Thông tư 19/2021/TT-BTC) đồng thời kèm chứng từ nộp NSNN đã được ngân hàng, tổ chức trung gian thanh toán ký điện tử (nếu có) đến Cổng thông tin điện tử của Tổng cục Thuế để gửi cho người nộp thuế theo quy định tại khoản 2 Điều 5 Thông tư 19/2021/TT-BTC.

- Chuyển tiền và truyền thông tin chứng từ nộp NSNN (bao gồm: Tài khoản trích nợ; số tiền nộp NSNN; KBNN nơi nhận khoản thu NSNN; ngày trích tiền từ tài khoản của người nộp thuế hoặc người nộp thay; Số tham chiếu) đến ngân hàng nơi KBNN mở tài khoản để thực hiện theo quy định về phối hợp thu NSNN theo quy định tại Điều 38 Thông tư 19/2021/TT-BTC.

- Mẫu báo cáo APA thường niên hiện nay là mẫu nào? Nguyên tắc khai thuế với APA là gì?

- Mã giao dịch điện tử giao dịch thuế điện tử được tạo ra có thống nhất không?

- Người lao động có hợp đồng làm việc dưới 6 tháng có áp dụng biện pháp khấu trừ một phần tiền lương được không?

- Cho thuê nhà có đóng thuế không? Trường hợp nào người cho thuê nhà bị ấn định doanh thu tính thuế?

- Hồ sơ thay đổi thông tin đăng ký thuế làm thay đổi cơ quan thuế quản lý trực tiếp gồm những gì?

- Hiệp định thuế là gì? Trách nhiệm và quyền hạn của Cơ quan thuế trong quản lý giá giao dịch liên kết ra sao?

- Tổng hợp văn bản hướng dẫn Luật Thuế thu nhập cá nhân mới nhất?

- Kết thúc thời gian miễn lệ phí môn bài 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài là khi nào?

- Sử dụng hóa đơn không hợp pháp là gì? Sử dụng hóa đơn không hợp pháp bị phạt bao nhiêu tiền?

- Hộ kinh doanh cá thể có doanh thu trên 500 triệu một năm thì mức thuế môn bài cần nộp là bao nhiêu?