Hướng dẫn cách đọc file XML hóa đơn điện tử bằng ứng dụng iTaxViewer của Tổng cục Thuế?

Hướng dẫn cách đọc file XML hóa đơn điện tử bằng ứng dụng iTaxViewer của Tổng cục Thuế?

ItaxViewer là ứng dụng hỗ trợ đọc, xác minh tờ khai, thông báo thuế định dạng XML do Tổng cục Thuế ban hành, giúp hỗ trợ đọc các tờ khai quyết toán thuế thu nhập cá nhân, quyết toán thuế thu nhập doanh nghiệp, báo cáo hóa đơn, báo cáo tài chính, tờ khai tháng, quý, thông báo nộp thuế. Ngoài ra, iTaxViewer còn có thể giúp người dùng xem lại nội dung tờ khai và chữ ký điện tử.

Dưới đây là hướng dẫn cách đọc file XML hóa đơn điện tử bằng ứng dụng iTaxViewer của Tổng cục Thuế:

- Bước 1: Tải ứng dụng iTaxViewer và thực hiện cài đặt trên máy tính.

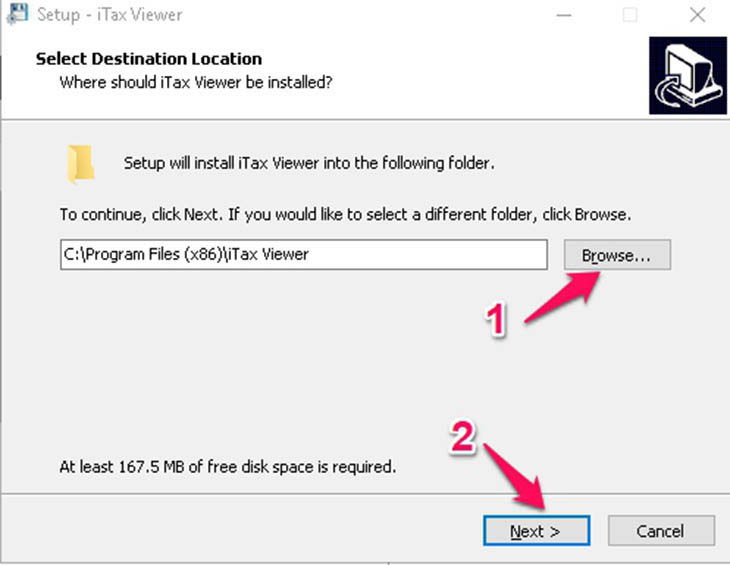

- Bước 2: Lựa chọn “Browse” để chọn thư mục lưu, ấn next 2 lần để chuyển đến phần tạo biểu tượng.

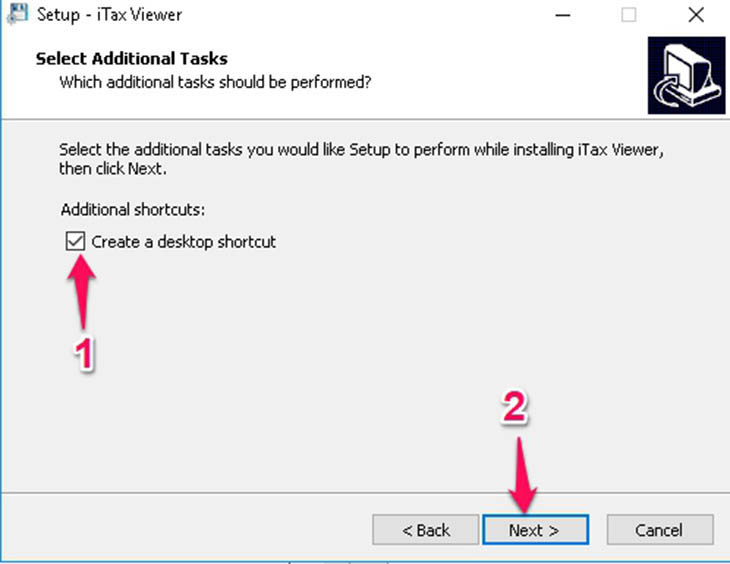

- Bước 3: Tích vào ô “Create a desktop shortcut” để tạo biểu tượng của iTaxViewer và tiếp tục ấn Next.

- Bước 4: Chọn Install để tiến hành cài đặt phần mềm.

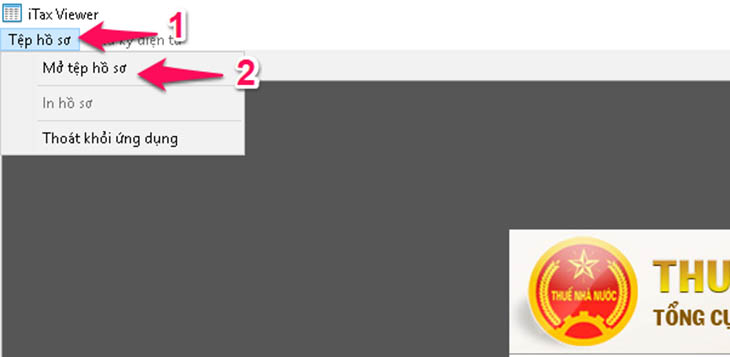

- Bước 5: Cài đặt xong, mở phần mềm lên và sau đó nhấn chuột vào Tệp hồ sơ để mở file xml cần đọc.

Lưu ý: Nội dung "Hướng dẫn cách đọc file XML hóa đơn điện tử bằng ứng dụng iTaxViewer của Tổng cục Thuế?" chỉ mang tính chất tham khảo.

Hướng dẫn cách đọc file XML hóa đơn điện tử bằng ứng dụng iTaxViewer của Tổng cục Thuế? (Hình từ Internet)

Định dạng hóa đơn điện tử được quy định như thế nào?

Căn cứ khoản 1 và khoản 2 Điều 12 Nghị định 123/2020/NĐ-CP quy định về định dạng hóa đơn điện tử như sau:

- Định dạng hóa đơn điện tử là tiêu chuẩn kỹ thuật quy định kiểu dữ liệu, chiều dài dữ liệu của các trường thông tin phục vụ truyền nhận, lưu trữ và hiển thị hóa đơn điện tử.

- Định dạng hóa đơn điện tử sử dụng ngôn ngữ định dạng văn bản XML (XML là chữ viết tắt của cụm từ tiếng Anh "eXtensible Markup Language" được tạo ra với mục đích chia sẻ dữ liệu điện tử giữa các hệ thống công nghệ thông tin).

- Định dạng hóa đơn điện tử gồm hai thành phần:

+ Thành phần chứa dữ liệu nghiệp vụ hóa đơn điện tử.

+ Thành phần chứa dữ liệu chữ ký số.

Đối với hóa đơn điện tử có mã của cơ quan thuế thì có thêm thành phần chứa dữ liệu liên quan đến mã cơ quan thuế.

Hóa đơn điện tử được lưu trữ phải đảm bảo các yêu cầu gì?

Căn cứ khoản 1 và khoản 2 Điều 6 Nghị định 123/2020/NĐ-CP quy định về hóa đơn điện tử được lưu trữ phải đảm bảo các yêu cầu như sau:

- Tính an toàn, bảo mật, toàn vẹn, đầy đủ, không bị thay đổi, sai lệch trong suốt thời gian lưu trữ;

- Lưu trữ đúng và đủ thời hạn theo quy định của pháp luật kế toán.

- Hóa đơn điện tử được bảo quản, lưu trữ bằng phương tiện điện tử. Cơ quan, tổ chức, cá nhân được quyền lựa chọn và áp dụng hình thức bảo quản, lưu trữ hóa đơn điện tử phù hợp với đặc thù hoạt động và khả năng ứng dụng công nghệ.

- Hóa đơn điện tử, chứng từ điện tử phải sẵn sàng in được ra giấy hoặc tra cứu được khi có yêu cầu.

Ngừng sử dụng hóa đơn điện tử trong trường hợp nào?

Căn cứ khoản 1 Điều 16 Nghị định 123/2020/NĐ-CP quy định về doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc các trường hợp sau ngừng sử dụng hóa đơn điện tử có mã của cơ quan thuế, ngừng sử dụng hóa đơn điện tử không có mã của cơ quan thuế như sau:

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh chấm dứt hiệu lực mã số thuế;

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thuộc trường hợp cơ quan thuế xác minh và thông báo không hoạt động tại địa chỉ đã đăng ký;

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh thông báo với cơ quan quản lý nhà nước có thẩm quyền tạm ngừng kinh doanh;

- Doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh có thông báo của cơ quan thuế về việc ngừng sử dụng hóa đơn điện tử để thực hiện cưỡng chế nợ thuế;

- Trường hợp có hành vi sử dụng hóa đơn điện tử để bán hàng nhập lậu, hàng cấm, hàng giả, hàng xâm phạm quyền sở hữu trí tuệ bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế;

- Trường hợp có hành vi lập hóa đơn điện tử phục vụ mục đích bán khống hàng hóa, cung cấp dịch vụ để chiếm đoạt tiền của tổ chức, cá nhân bị cơ quan chức năng phát hiện và thông báo cho cơ quan thuế;

- Trường hợp cơ quan đăng ký kinh doanh, cơ quan nhà nước có thẩm quyền yêu cầu doanh nghiệp tạm ngừng kinh doanh ngành, nghề kinh doanh có điều kiện khi phát hiện doanh nghiệp không có đủ điều kiện kinh doanh theo quy định của pháp luật.

- Căn cứ kết quả thanh tra, kiểm tra, nếu cơ quan thuế xác định doanh nghiệp được thành lập để thực hiện mua bán, sử dụng hóa đơn điện tử không hợp pháp hoặc sử dụng không hợp pháp hóa đơn điện tử để trốn thuế theo quy định thì cơ quan thuế ban hành quyết định ngừng sử dụng hóa đơn điện tử; doanh nghiệp bị xử lý theo quy định của pháp luật.

- https canhantmdt gdt gov vn Cổng thông tin điện tử hỗ trợ người nộp thuế trên các sàn thương mại điện tử hoạt động từ 19/12/2024?

- Sửa đổi quy định về hoàn thuế giá trị gia tăng đối với xuất khẩu từ ngày 01/7/2025?

- Ngày 10 tháng Chạp rơi vào ngày mấy dương lịch 2025? Ngày 10 tháng Chạp là ngày gì? Hạn cuối nộp lệ phí môn bài 2025 là khi nào?

- Mẫu giấy ủy quyền mua hóa đơn do cơ quan thuế đặt in là mẫu nào?

- Mẫu kê khai thông tin báo cáo lợi nhuận liên quốc gia mới nhất năm 2024?

- Không đề nghị hoàn thuế thì cơ quan thuế có tự động hoàn thuế TNCN không?

- Hành vi trốn thuế từ 100 triệu đồng trở lên sẽ bị khép vào tội gì?

- 03 điều kiện khấu trừ thuế giá trị gia tăng đầu vào từ 01/7/2025?

- Chủ dự án ODA viện trợ không hoàn lại được hoàn thuế GTGT khi nào?

- Thưởng Tết cho người nào động bằng quà là hiện vật trị giá 2 triệu có tính thuế thu nhập cá nhân không?