Hóa đơn do cơ quan thuế đặt in đã lập của cá nhân không phải là đơn vị kế toán thì thực hiện lưu trữ như thế nào?

Hóa đơn do cơ quan thuế đặt in đã lập của cá nhân không phải là đơn vị kế toán thì thực hiện lưu trữ như thế nào?

Căn cứ theo khoản 3 Điều 6 Nghị định 123/2020/NĐ-CP như sau:

Bảo quản, lưu trữ hóa đơn, chứng từ

1. Hóa đơn, chứng từ được bảo quản, lưu trữ đảm bảo:

a) Tính an toàn, bảo mật, toàn vẹn, đầy đủ, không bị thay đổi, sai lệch trong suốt thời gian lưu trữ;

b) Lưu trữ đúng và đủ thời hạn theo quy định của pháp luật kế toán.

2. Hóa đơn điện tử, chứng từ điện tử được bảo quản, lưu trữ bằng phương tiện điện tử. Cơ quan, tổ chức, cá nhân được quyền lựa chọn và áp dụng hình thức bảo quản, lưu trữ hóa đơn điện tử, chứng từ điện tử phù hợp với đặc thù hoạt động và khả năng ứng dụng công nghệ. Hóa đơn điện tử, chứng từ điện tử phải sẵn sàng in được ra giấy hoặc tra cứu được khi có yêu cầu.

3. Hóa đơn do cơ quan thuế đặt in, chứng từ đặt in, tự in phải bảo quản, lưu trữ đúng với yêu cầu sau:

a) Hóa đơn, chứng từ chưa lập được lưu trữ, bảo quản trong kho theo chế độ lưu trữ bảo quản chứng từ có giá.

b) Hóa đơn, chứng từ đã lập trong các đơn vị kế toán được lưu trữ theo quy định lưu trữ, bảo quản chứng từ kế toán.

c) Hóa đơn, chứng từ đã lập trong các tổ chức, hộ, cá nhân không phải là đơn vị kế toán được lưu trữ và bảo quản như tài sản riêng của tổ chức, hộ, cá nhân đó.

Đối chiếu quy định trên thì bảo quản và lưu trữ hóa đơn do cơ quan thuế đặt in sẽ phải đảm bảo đúng với yêu cầu sau:

[1] Hóa đơn do cơ quan thuế đặt in chưa lập được lưu trữ, bảo quản trong kho theo chế độ lưu trữ bảo quản chứng từ có giá.

[2] Hóa đơn do cơ quan thuế đặt in đã lập trong các đơn vị kế toán được lưu trữ theo quy định lưu trữ, bảo quản chứng từ kế toán.

[3] Hóa đơn do cơ quan thuế đặt in đã lập trong các tổ chức, hộ, cá nhân không phải là đơn vị kế toán được lưu trữ và bảo quản như tài sản riêng của tổ chức, hộ, cá nhân đó.

Như vậy, có thể thấy rằng đối với hóa đơn do cơ quan thuế đặt in đã lập của cá nhân không phải là đơn vị kế toán thì thực hiện lưu trữ như tài sản riêng của cá nhân đó.

Hóa đơn do cơ quan thuế đặt in đã lập của cá nhân không phải là đơn vị kế toán thì thực hiện lưu trữ như thế nào? (Hình từ Internet)

Tiêu hủy hóa đơn do cơ quan thuế đặt in bằng cách đốt được không?

Căn cứ theo khoản 11 Điều 3 Nghị định 123/2020/NĐ-CP quy định như sau:

Giải thích từ ngữ

Trong Nghị định này, các từ ngữ dưới đây được hiểu như sau:

...

11. Tiêu hủy hóa đơn, chứng từ:

a) Tiêu hủy hóa đơn, chứng từ điện tử là biện pháp làm cho hóa đơn điện tử, chứng từ điện tử không còn tồn tại trên hệ thống thông tin, không thể truy cập và tham chiếu đến thông tin chứa trong hóa đơn điện tử, chứng từ điện tử.

b) Tiêu hủy hóa đơn do cơ quan thuế đặt in, tiêu hủy chứng từ đặt in, tự in là việc sử dụng biện pháp đốt cháy, cắt, xé nhỏ hoặc hình thức tiêu hủy khác, đảm bảo hóa đơn, chứng từ đã tiêu hủy sẽ không thể sử dụng lại các thông tin, số liệu trên đó.

12. Tổ chức cung cấp dịch vụ hóa đơn điện tử là tổ chức cung cấp giải pháp trong việc khởi tạo, kết nối nhận, truyền, nhận, lưu trữ, xử lý dữ liệu của hóa đơn điện tử có mã của cơ quan thuế và không có mã của cơ quan thuế. Tổ chức cung cấp dịch vụ hóa đơn điện tử bao gồm: Tổ chức cung cấp giải pháp hóa đơn điện tử có mã của cơ quan thuế và không có mã của cơ quan thuế cho người bán và người mua; tổ chức kết nối nhận, truyền, lưu trữ dữ liệu hóa đơn điện tử với cơ quan thuế.

13. Cơ sở dữ liệu hóa đơn điện tử, chứng từ điện tử là tập hợp các dữ liệu thông tin về hóa đơn điện tử của các tổ chức, doanh nghiệp, cá nhân khi bán hàng hóa, cung cấp dịch vụ và thông tin về chứng từ điện tử của các tổ chức, cá nhân sử dụng.

Đối chiếu quy định thì tiêu hủy hóa đơn do cơ quan thuế đặt in được hiểu là việc sử dụng biện pháp đốt cháy, cắt, xé nhỏ hoặc hình thức tiêu hủy khác, đảm bảo hóa đơn, chứng từ đã tiêu hủy sẽ không thể sử dụng lại các thông tin, số liệu trên đó.

Như vậy, có thể thấy rằng hoàn toàn có thể tiêu hủy hóa đơn do cơ quan thuế đặt in bằng cách đốt cháy.

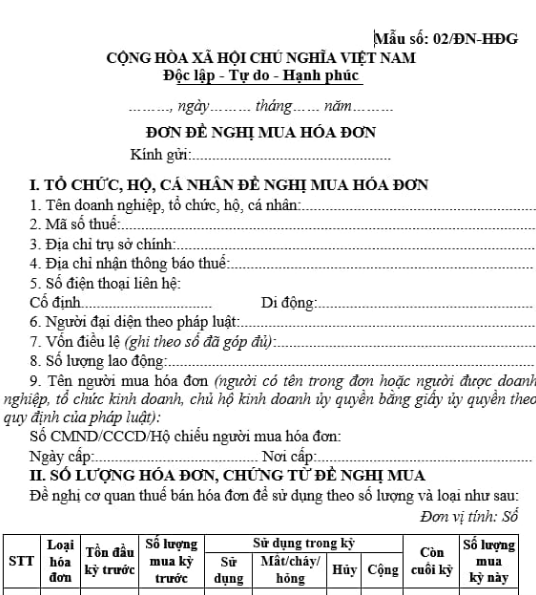

Đơn đề nghị mua hóa đơn do cơ quan thuế đặt in mới nhất là mẫu nào?

Mẫu đơn đề nghị mua hóa đơn do cơ quan thuế đặt in là mẫu số 02/ĐN-HĐG ban hành kèm theo Nghị định 123/2020/NĐ-CP quy định như sau:

>>> Tải về mẫu đơn đề nghị mua hóa đơn do cơ quan thuế đặt in mới nhất.

- Hướng dẫn đăng nhập canhantmdt gdt gov vn Cổng thông tin điện tử hỗ trợ hộ cá nhân kinh doanh trên sàn thương mại điện tử kê khai nộp thuế?

- Mức thuế suất thuế giá trị gia tăng áp dụng với mủ cốm từ ngày 01/07/2025 là bao nhiêu?

- Quy định về việc hoàn thuế giá trị gia tăng đối với đầu tư từ ngày 01/07/2025 được quy định như thế nào?

- Ngày dương của mùng 2 Tết 2025 là ngày mấy? Thời hạn nộp báo cáo tài chính 2024 của doanh nghiệp tư nhân rơi vào mùng 2 Tết?

- Thời hạn để thay đổi kỳ tính thuế GTGT, TNCN theo tháng sang quý năm 2025 là ngày mấy?

- Ngày 12 tháng Chạp là ngày mấy dương lịch 2025? Tháng Chạp có những ngày lễ gì? Hạn nộp thuế rơi vào ngày lễ thì phải làm sao?

- Tra cứu thông báo chấp nhận nộp hồ sơ khai thuế của cơ quan thuế ở đâu?

- Hạn chót nộp thuế quý 4? Loại thuế nào khai theo quý?

- Lịch bắn pháo hoa Tết Dương lịch 2025 Hồ Chí Minh? Pháo hoa có phải chịu thuế bảo vệ môi trường không?

- Quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế có hiệu lực trong bao lâu?