Hồ sơ đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần và Điều ước quốc tế khác gồm những gì?

- Hồ sơ đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần và Điều ước quốc tế khác gồm những gì?

- Tiếp nhận hồ sơ đề nghị hoàn thuế điện tử theo Hiệp định tránh đánh thuế hai lần và Điều ước quốc tế khác ra sao?

- Mẫu giấy đề nghị hoàn thuế theo hiệp định tránh đánh thuế hai lần hoặc điều ước quốc tế khác?

Hồ sơ đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần và Điều ước quốc tế khác gồm những gì?

Căn cứ tại Điều 30 Thông tư 80/2021/TT-BTC thì quy định hồ sơ đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần và Điều ước quốc tế khác như sau:

* Trường hợp đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần, hồ sơ gồm:

- Giấy đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần và Điều ước quốc tế khác theo mẫu số 02/HT ban hành kèm theo phụ lục 1 Thông tư 80/2021/TT-BTC.

- Tài liệu liên quan đến hồ sơ hoàn thuế, bao gồm:

+ Giấy chứng nhận cư trú do cơ quan thuế của nước cư trú cấp đã được hợp pháp hóa lãnh sự trong đó ghi rõ là đối tượng cư trú trong năm tính thuế nào;

+ Bản sao hợp đồng kinh tế, hợp đồng cung cấp dịch vụ, hợp đồng đại lý, hợp đồng uỷ thác, hợp đồng chuyển giao công nghệ hoặc hợp đồng lao động ký với tổ chức, cá nhân Việt Nam, giấy chứng nhận tiền gửi tại Việt Nam, giấy chứng nhận góp vốn vào Công ty tại Việt Nam (tuỳ theo loại thu nhập trong từng trường hợp cụ thể) có xác nhận của người nộp thuế;

+ Văn bản xác nhận của tổ chức, cá nhân Việt Nam ký kết hợp đồng về thời gian và tình hình hoạt động thực tế theo hợp đồng (trừ trường hợp hoàn thuế đối với hãng vận tải nước ngoài);

+ Giấy ủy quyền trong trường hợp tổ chức, cá nhân uỷ quyền cho đại diện hợp pháp thực hiện thủ tục áp dụng Hiệp định thuế. Trường hợp tổ chức, cá nhân lập giấy uỷ quyền để uỷ quyền cho đại diện hợp pháp thực hiện thủ tục hoàn thuế vào tài khoản của đối tượng khác cần thực hiện thủ tục hợp pháp hóa lãnh sự (nếu việc uỷ quyền được thực hiện ở nước ngoài) hoặc công chứng (nếu việc uỷ quyền được thực hiện tại Việt Nam) theo quy định;

+ Bảng kê chứng từ nộp thuế theo mẫu số 02-1/HT ban hành kèm theo phụ lục 1 Thông tư 80/2021/TT-BTC.

* Trường hợp đề nghị hoàn thuế theo Điều ước quốc tế khác, hồ sơ gồm:

- Giấy đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần và Điều ước quốc tế khác theo mẫu số 02/HT ban hành kèm theo phụ lục 1 Thông tư 80/2021/TT-BTC có xác nhận của cơ quan đề xuất ký kết Điều ước quốc tế.

- Tài liệu liên quan đến hồ sơ hoàn thuế, bao gồm:

+ Bản sao Điều ước quốc tế;

+ Bản sao hợp đồng với bên Việt Nam có xác nhận của tổ chức, cá nhân nước ngoài hoặc đại diện được uỷ quyền;

+ Bản tóm tắt hợp đồng có xác nhận của tổ chức, cá nhân nước ngoài hoặc đại diện được uỷ quyền. Bản tóm tắt hợp đồng gồm các nội dung sau: tên hợp đồng và tên các điều khoản của hợp đồng, phạm vi công việc của hợp đồng, nghĩa vụ thuế tại hợp đồng;

+ Giấy ủy quyền trong trường hợp tổ chức, cá nhân nước ngoài ủy quyền cho một tổ chức hoặc cá nhân Việt Nam thực hiện các thủ tục hoàn thuế theo Điều ước quốc tế. Trường hợp tổ chức, cá nhân lập giấy uỷ quyền để uỷ quyền cho đại diện hợp pháp thực hiện thủ tục hoàn thuế vào tài khoản của đối tượng khác cần thực hiện thủ tục hợp pháp hóa lãnh sự (nếu việc uỷ quyền được thực hiện ở nước ngoài) hoặc công chứng (nếu việc uỷ quyền được thực hiện tại Việt Nam) theo quy định;

+ Bảng kê chứng từ nộp thuế theo mẫu số 02-1/HT ban hành kèm theo phụ lục 1 Thông tư 80/2021/TT-BTC.

Hồ sơ đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần và Điều ước quốc tế khác gồm những gì? (Hình từ Internet)

Tiếp nhận hồ sơ đề nghị hoàn thuế điện tử theo Hiệp định tránh đánh thuế hai lần và Điều ước quốc tế khác ra sao?

Căn cứ tại khoản 1 Điều 32 Thông tư 80/2021/TT-BTC thì việc tiếp nhận hồ sơ đề nghị hoàn thuế bằng hồ sơ điện tử theo Hiệp định tránh đánh thuế hai lần và Điều ước quốc tế khác như sau:

- Người nộp thuế gửi hồ sơ đề nghị hoàn thuế điện tử qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua các Cổng thông tin điện tử khác theo quy định về giao dịch điện tử trong lĩnh vực thuế.

- Việc tiếp nhận hồ sơ đề nghị hoàn thuế điện tử của người nộp thuế được thực hiện theo quy định về giao dịch điện tử trong lĩnh vực thuế.

- Trong thời hạn 03 ngày làm việc kể từ ngày ghi trên Thông báo tiếp nhận hồ sơ đề nghị hoàn thuế, cơ quan thuế giải quyết hồ sơ hoàn thuế theo quy định tại Điều 27 Thông tư 80/2021/TT-BTC trả Thông báo về việc chấp nhận hồ sơ đề nghị hoàn thuế hoặc Thông báo về việc không được hoàn thuế trong trường hợp hồ sơ không thuộc diện được hoàn thuế qua Cổng thông tin điện tử của Tổng cục Thuế hoặc qua các Cổng thông tin điện tử khác nơi người nộp thuế nộp hồ sơ đề nghị hoàn thuế điện tử.

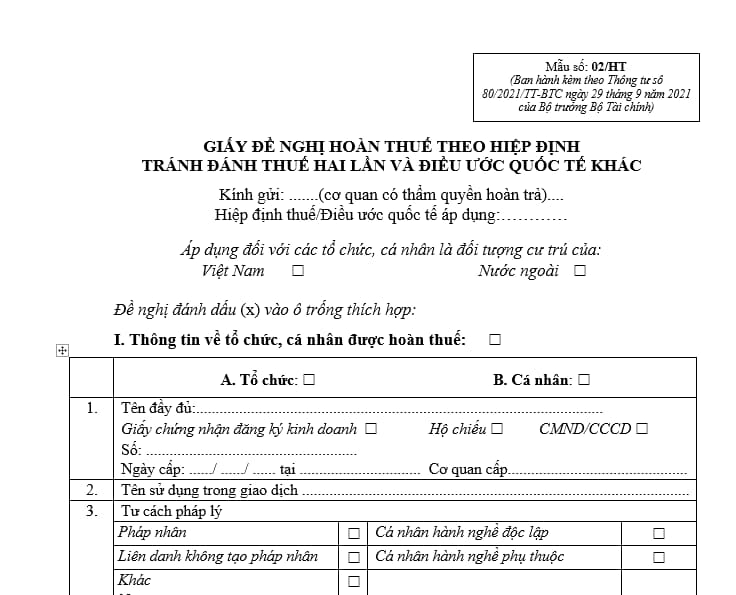

Mẫu giấy đề nghị hoàn thuế theo hiệp định tránh đánh thuế hai lần hoặc điều ước quốc tế khác?

Mẫu giấy đề nghị hoàn thuế theo Hiệp định tránh đánh thuế hai lần hoặc điều ước quốc tế khác là mẫu số 02/HT ban hành kèm theo phụ lục 1 Thông tư 80/2021/TT-BTC.

Tải về mẫu giấy đề nghị hoàn thuế theo hiệp định tránh đánh thuế hai lần hoặc điều ước quốc tế khác tại đây: Tại đây

- Ngày 12 tháng Chạp là ngày mấy dương lịch 2025? Tháng Chạp có những ngày lễ gì? Hạn nộp thuế rơi vào ngày lễ thì phải làm sao?

- Tra cứu thông báo chấp nhận nộp hồ sơ khai thuế của cơ quan thuế ở đâu?

- Hạn chót nộp thuế quý 4? Loại thuế nào khai theo quý?

- Lịch bắn pháo hoa Tết Dương lịch 2025 Hồ Chí Minh? Pháo hoa có phải chịu thuế bảo vệ môi trường không?

- Quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế có hiệu lực trong bao lâu?

- Có phải làm thủ tục chuyển MST người phụ thuộc sang MST cá nhân không?

- Người lao động được thưởng cổ phiếu có phải khai thuế TNCN không?

- 04 mẫu chứng từ kế toán bắt buộc trong đơn vị hành chính sự nghiệp là những mẫu nào?

- Báo cáo tài chính của đơn vị hành chính sự nghiệp được lập vào thời điểm nào?

- Mẫu báo cáo APA thường niên hiện nay là mẫu nào? Nguyên tắc khai thuế với APA là gì?