Đánh thuế TNCN đối với toàn bộ tiền tăng ca?

Đánh thuế TNCN đối với toàn bộ tiền tăng ca?

Hiện nay pháp luật chưa có quy định cụ thể về tăng ca là gì, tuy nhiên chúng ta có hiểu tăng ca là làm thêm giờ

Căn cứ Điều 107 Bộ Luật lao động 2019 quy định như sau:

Làm thêm giờ

1. Thời gian làm thêm giờ là khoảng thời gian làm việc ngoài thời giờ làm việc bình thường theo quy định của pháp luật, thỏa ước lao động tập thể hoặc nội quy lao động.

2. Người sử dụng lao động được sử dụng người lao động làm thêm giờ khi đáp ứng đầy đủ các yêu cầu sau đây:

a) Phải được sự đồng ý của người lao động;

b) Bảo đảm số giờ làm thêm của người lao động không quá 50% số giờ làm việc bình thường trong 01 ngày; trường hợp áp dụng quy định thời giờ làm việc bình thường theo tuần thì tổng số giờ làm việc bình thường và số giờ làm thêm không quá 12 giờ trong 01 ngày; không quá 40 giờ trong 01 tháng;

c) Bảo đảm số giờ làm thêm của người lao động không quá 200 giờ trong 01 năm, trừ trường hợp quy định tại khoản 3 Điều này.

3. Người sử dụng lao động được sử dụng người lao động làm thêm không quá 300 giờ trong 01 năm trong một số ngành, nghề, công việc hoặc trường hợp sau đây:

....

Căn cứ theo điểm i khoản 1 Điều 3 Thông tư 111/2013/TT-BTC quy định như sau:

Các khoản thu nhập được miễn thuế

1. Căn cứ quy định tại Điều 4 của Luật Thuế thu nhập cá nhân, Điều 4 của Nghị định số 65/2013/NĐ-CP, các khoản thu nhập được miễn thuế bao gồm:

...

i) Thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ theo quy định của Bộ luật Lao động. Cụ thể như sau:

i.1) Phần tiền lương, tiền công trả cao hơn do phải làm việc ban đêm, làm thêm giờ được miễn thuế căn cứ vào tiền lương, tiền công thực trả do phải làm đêm, thêm giờ trừ (-) đi mức tiền lương, tiền công tính theo ngày làm việc bình thường.

Ví dụ 2: Ông A có mức lương trả theo ngày làm việc bình thường theo quy định của Bộ luật Lao động là 40.000 đồng/giờ.

- Trường hợp cá nhân làm thêm giờ vào ngày thường, cá nhân được trả 60.000 đồng/giờ thì thu nhập được miễn thuế là:

60.000 đồng/giờ – 40.000 đồng/giờ = 20.000 đồng/giờ

- Trường hợp cá nhân làm thêm giờ vào ngày nghỉ hoặc ngày lễ, cá nhân được trả 80.000 đồng/giờ thì thu nhập được miễn thuế là:

80.000 đồng/giờ – 40.000 đồng/giờ = 40.000 đồng/giờ

i.2) Tổ chức, cá nhân trả thu nhập phải lập bảng kê phản ánh rõ thời gian làm đêm, làm thêm giờ, khoản tiền lương trả thêm do làm đêm, làm thêm giờ đã trả cho người lao động. Bảng kê này được lưu tại đơn vị trả thu nhập và xuất trình khi có yêu cầu của cơ quan thuế.

...

Theo quy định, thu nhập từ phần tiền lương, tiền công làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương, tiền công làm việc ban ngày, làm việc trong giờ theo quy định của Bộ luật Lao động 2019 là các khoản thu nhập được miễn thuế thu nhập cá nhân.

Như vậy, có thể hiểu rằng tiền tăng ca được miễn thuế TNCN nhưng sẽ không được miễn toàn bộ mà chỉ miễn đối với phần thu nhập được trả cao hơn so với tiền lương, tiền công làm việc trong giờ theo quy định.

Đánh thuế TNCN đối với toàn bộ tiền tăng ca? (Hình từ Internet)

Lương bao nhiêu thì phải đóng thuế TNCN?

Căn cứ tại Điều 19 Luật Thuế thu nhập cá nhân 2007 (được sửa đổi bởi khoản 4 Điều 1 Luật Thuế thu nhập cá nhân sửa đổi 2012, Điều 1 Nghị quyết 954/2020/UBTVQH14 và các quy định liên quan đến việc xác định thuế đối với cá nhân kinh doanh tại Điều này bị bãi bỏ bởi khoản 4 Điều 6 Luật sửa đổi các luật về thuế 2014) quy định về giảm trừ gia cảnh như sau:

Giảm trừ gia cảnh

1. Giảm trừ gia cảnh là số tiền được trừ vào thu nhập chịu thuế trước khi tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công của đối tượng nộp thuế là cá nhân cư trú. Giảm trừ gia cảnh gồm hai phần sau đây:

a. Mức giảm trừ đối với đối tượng nộp thuế là 11 triệu đồng/tháng (132 triệu đồng/năm);

b. Mức giảm trừ đối với mỗi người phụ thuộc là 4,4 triệu đồng/tháng.

Trường hợp chỉ số giá tiêu dùng (CPI) biến động trên 20% so với thời điểm Luật có hiệu lực thi hành hoặc thời điểm điều chỉnh mức giảm trừ gia cảnh gần nhất thì Chính phủ trình Ủy ban thường vụ Quốc hội điều chỉnh mức giảm trừ gia cảnh quy định tại khoản này phù hợp với biến động của giá cả để áp dụng cho kỳ tính thuế tiếp theo.

2. Việc xác định mức giảm trừ gia cảnh đối với người phụ thuộc thực hiện theo nguyên tắc mỗi người phụ thuộc chỉ được tính giảm trừ một lần vào một đối tượng nộp thuế.

3. Người phụ thuộc là người mà đối tượng nộp thuế có trách nhiệm nuôi dưỡng, bao gồm:

a) Con chưa thành niên; con bị tàn tật, không có khả năng lao động;

b) Các cá nhân không có thu nhập hoặc có thu nhập không vượt quá mức quy định, bao gồm con thành niên đang học đại học, cao đẳng, trung học chuyên nghiệp hoặc học nghề; vợ hoặc chồng không có khả năng lao động; bố, mẹ đã hết tuổi lao động hoặc không có khả năng lao động; những người khác không nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng.

Chính phủ quy định mức thu nhập, kê khai để xác định người phụ thuộc được tính giảm trừ gia cảnh.

Như vậy, hiện nay phải nộp thuế thu nhập cá nhân đối với người có mức lương trên 11 triệu đồng/tháng (132 triệu đồng/ năm) nếu không có người phụ thuộc.

Trường hợp người lao động có một người phụ thuộc thì mức lương phải trên 15,4 triệu đồng/tháng. Như vậy, đối với mỗi người phụ thuộc thì người lao động được giảm trừ thêm 4,4 triệu đồng/tháng.

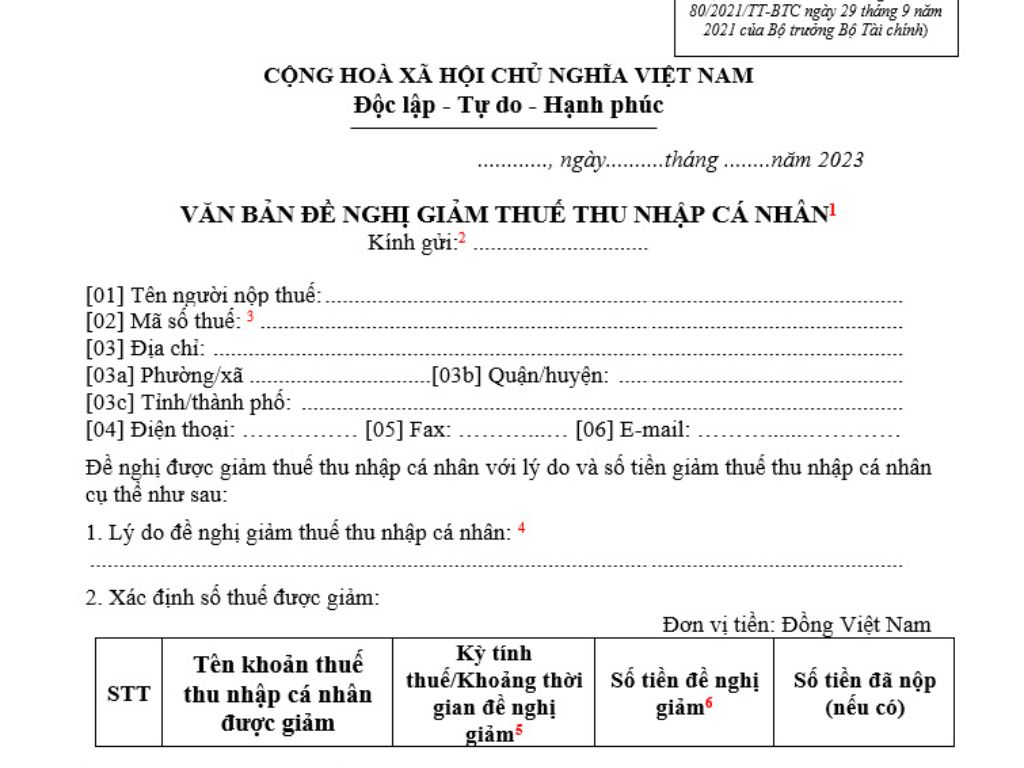

Mẫu đơn xin giảm thuế TNCN mới nhất năm 2024 là mẫu nào?

Đơn xin giảm thuế thu nhập cá nhân mới nhất năm 2024 được sử dụng theo Mẫu 01/MGTH ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Đơn xin giảm thuế TNCN mới nhất năm 2024 Tải về

- Lịch nghỉ Tết Âm lịch 2025 chính thức? Tiền lương đi làm ngày Tết Âm lịch 2025 có đóng thuế thu nhập cá nhân không?

- Ủy nhiệm lập hóa đơn điện tử là gì?

- Doanh nghiệp bỏ địa chỉ kinh doanh thì có được khoanh nợ thuế?

- Đáp án tuần 3 Cuộc thi tìm hiểu Đảng bộ tỉnh Tây Ninh qua 11 kỳ Đại hội? Hiện nay mức đảng phí của các đảng viên là bao nhiêu?

- Hóa đơn khống là gì? Mức phạt hành chính đối với hành vi sử dụng hóa đơn khống là bao nhiêu?

- Cơ quan quản lý thuế tính thuế và thông báo nộp thuế trong trường hợp nào?

- Thời điểm ban hành quyết định cưỡng chế phong tỏa tài khoản là khi nào?

- Còn bao nhiêu ngày nữa đến giao thừa 2025? Giao thừa 2025 có bắn pháo hoa không? Mua pháo hoa có chịu thuế tiêu thụ đặc biệt không?

- Nợ tiền thuế bao lâu thì bị áp dụng biện pháp cưỡng chế?

- Căn cứ ban hành quyết định cưỡng chế bằng biện pháp ngừng sử dụng hóa đơn là gì?