Chính sách gia hạn nộp thuế, tiền thuê đất năm 2024?

Chính sách gia hạn nộp thuế, tiền thuê đất năm 2024?

Ngày 17/6/2024, Chính phủ đã ban hành Nghị định 64/2024/NĐ-CP về gia hạn thời hạn nộp thuế giá trị gia tăng, thu nhập doanh nghiệp, thuế thu nhập cá nhân và tiền thuê đất trong năm 2024.

Theo đó, tại Điều 4 Nghị định 64/2024/NĐ-CP quy định việc gia hạn nộp thuế và tiền thuê đất của năm 2024 như sau:

(1) Đối với thuế giá trị gia tăng (trừ thuế giá trị gia tăng khâu nhập khẩu)

- Gia hạn thời hạn nộp thuế đối với số thuế giá trị gia tăng phát sinh phải nộp (bao gồm cả số thuế phân bổ cho các địa phương cấp tỉnh khác nơi người nộp thuế có trụ sở chính, số thuế nộp theo từng lần phát sinh) của kỳ tính thuế từ tháng 5 đến tháng 9/2024 (đối với trường hợp kê khai thuế giá trị gia tăng theo tháng) và kỳ tính thuế quý II năm 2024, quý III năm 2024 (đối với trường hợp kê khai thuế giá trị gia tăng theo quý) của các doanh nghiệp, tổ chức nêu tại Điều 3 Nghị định 64/2024/NĐ-CP.

Thời gian gia hạn là 05 tháng đối với số thuế giá trị gia tăng của tháng 5/2024, tháng 6/2024 và quý II năm 2024, thời gian gia hạn là 04 tháng đối với số thuế giá trị gia tăng của tháng 7/2024, thời gian gia hạn là 03 tháng đối với số thuế giá trị gia tăng của tháng 8/2024, thời gian gia hạn là 02 tháng đối với số thuế giá trị gia tăng của tháng 9/2024 và quý III năm 2024. Thời gian gia hạn tại điểm này được tính từ ngày kết thúc thời hạn nộp thuế giá trị gia tăng theo quy định của pháp luật về quản lý thuế.

Các doanh nghiệp, tổ chức thuộc đối tượng được gia hạn thực hiện kê khai, nộp Tờ khai thuế giá trị gia tăng tháng, quý theo quy định của pháp luật hiện hành, nhưng chưa phải nộp số thuế giá trị gia tăng phải nộp phát sinh trên Tờ khai thuế giá trị gia tăng đã kê khai. Thời hạn nộp thuế giá trị gia tăng của tháng, quý được gia hạn như sau:

Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 5/2024 chậm nhất là ngày 20/11/2024.

Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 6/2024 chậm nhất là ngày 20/12/2024.

Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 7/2024 chậm nhất là ngày 20/12/2024.

Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 8/2024 chậm nhất là ngày 20/12/2024.

Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế tháng 9/2024 chậm nhất là ngày 20/12/2024.

Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế quý II năm 2024 chậm nhất là ngày 31/12/2024.

Thời hạn nộp thuế giá trị gia tăng của kỳ tính thuế quý III năm 2024 chậm nhất là ngày 31/12/2024.

- Trường hợp doanh nghiệp, tổ chức nêu tại Điều 3 Nghị định 64/2024/NĐ-CP có các chi nhánh, đơn vị trực thuộc thực hiện khai thuế giá trị gia tăng riêng với cơ quan thuế quản lý trực tiếp của chi nhánh, đơn vị trực thuộc thì các chi nhánh, đơn vị trực thuộc cũng thuộc đối tượng được gia hạn nộp thuế giá trị gia tăng.

Trường hợp chi nhánh, đơn vị trực thuộc của doanh nghiệp, tổ chức nêu tại khoản 1, khoản 2 và khoản 3 Điều 3 Nghị định 64/2024/NĐ-CP không có hoạt động sản xuất kinh doanh thuộc ngành kinh tế, lĩnh vực được gia hạn thì chi nhánh, đơn vị trực thuộc không thuộc đối tượng được gia hạn nộp thuế giá trị gia tăng.

(2) Đối với thuế thu nhập doanh nghiệp

- Gia hạn thời hạn nộp thuế đối với số thuế thu nhập doanh nghiệp tạm nộp của quý II kỳ tính thuế thu nhập doanh nghiệp năm 2024 của doanh nghiệp, tổ chức thuộc đối tượng được quy định tại Điều 3 Nghị định 64/2024/NĐ-CP. Thời gian gia hạn là 03 tháng, kể từ ngày kết thúc thời hạn nộp thuế thu nhập doanh nghiệp theo quy định của pháp luật về quản lý thuế.

- Trường hợp doanh nghiệp, tổ chức nêu tại Điều 3 Nghị định 64/2024/NĐ-CP có các chi nhánh, đơn vị trực thuộc thực hiện khai thuế thu nhập doanh nghiệp riêng với cơ quan thuế quản lý trực tiếp của chi nhánh, đơn vị trực thuộc thì các chi nhánh, đơn vị trực thuộc cũng thuộc đối tượng được gia hạn nộp thuế thu nhập doanh nghiệp.

Trường hợp chi nhánh, đơn vị trực thuộc của doanh nghiệp, tổ chức nêu tại khoản 1, khoản 2 và khoản 3 Điều 3 Nghị định 64/2024/NĐ-CP không có hoạt động sản xuất kinh doanh thuộc ngành kinh tế, lĩnh vực được gia hạn thì chi nhánh, đơn vị trực thuộc không thuộc đối tượng được gia hạn nộp thuế thu nhập doanh nghiệp.

(3) Đối với thuế giá trị gia tăng, thuế thu nhập cá nhân của hộ kinh doanh, cá nhân kinh doanh

Gia hạn thời hạn nộp thuế giá trị gia tăng, thuế thu nhập cá nhân đối với số tiền thuế phải nộp phát sinh năm 2024 của hộ kinh doanh, cá nhân kinh doanh hoạt động trong các ngành kinh tế, lĩnh vực nêu tại khoản 1, khoản 2 và khoản 3 Điều 3 Nghị định 64/2024/NĐ-CP. Hộ kinh doanh, cá nhân kinh doanh thực hiện nộp số tiền thuế được gia hạn tại (3) chậm nhất là ngày 30/12/2024.

Lưu ý: Trường hợp doanh nghiệp, tổ chức, hộ kinh doanh, cá nhân kinh doanh có hoạt động sản xuất, kinh doanh nhiều ngành kinh tế khác nhau trong đó có ngành kinh tế, lĩnh vực quy định tại khoản 1, khoản 2 và khoản 3 Điều 3 Nghị định 64/2024/NĐ-CP thì: doanh nghiệp, tổ chức được gia hạn toàn bộ số thuế giá trị gia tăng, số thuế thu nhập doanh nghiệp phải nộp; hộ kinh doanh, cá nhân kinh doanh được gia hạn toàn bộ thuế giá trị gia tăng, thuế thu nhập cá nhân phải nộp theo hướng dẫn tại Nghị định 64/2024/NĐ-CP.

(4) Đối với tiền thuê đất

Gia hạn thời hạn nộp tiền thuê đất đối với 50% số tiền thuê đất phát sinh phải nộp năm 2024 (số phải nộp kỳ thứ hai năm 2024) của doanh nghiệp, tổ chức, hộ gia đình, cá nhân thuộc đối tượng quy định tại Điều 3 Nghị định 64/2024/NĐ-CP đang được Nhà nước cho thuê đất trực tiếp theo Quyết định hoặc Hợp đồng của cơ quan nhà nước có thẩm quyền dưới hình thức trả tiền thuê đất hàng năm. Thời gian gia hạn là 02 tháng kể từ ngày 31/10/2024.

Quy định này áp dụng cho cả trường hợp doanh nghiệp, tổ chức, hộ gia đình, cá nhân có nhiều Quyết định, Hợp đồng thuê đất trực tiếp của nhà nước và có nhiều hoạt động sản xuất, kinh doanh khác nhau trong đó có ngành kinh tế, lĩnh vực quy định tại khoản 1, khoản 2 và khoản 3 Điều 3 Nghị định 64/2024/NĐ-CP.

Chính sách gia hạn nộp thuế, tiền thuê đất năm 2024? (Hình từ Internet)

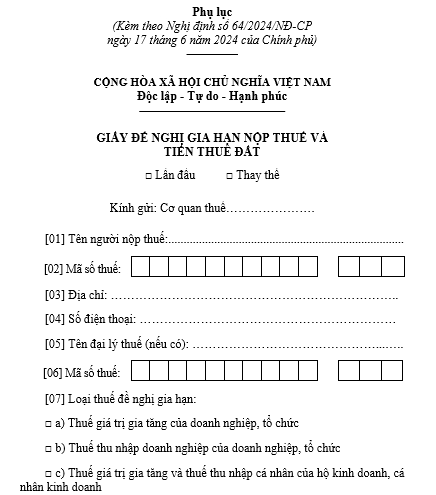

Tải mẫu giấy đề nghị gia hạn nộp thuế và tiền thuê đất?

Mẫu Giấy đề nghị gia hạn nộp thuế và tiền thuê đất năm 2024 là mẫu tại Phụ lục ban hành kèm theo Nghị định 64/2024/NĐ-CP:

>> Tải về Mẫu Giấy đề nghị gia hạn nộp thuế và tiền thuê đất năm 2024: Tải

Gửi Giấy đề nghị gia hạn cho cơ quan thuế sau ngày mấy thì không được gia hạn nộp thuế theo Nghị định 64?

Căn cứ tại khoản 2 Điều 5 Nghị định 64/2024/NĐ-CP thì người nộp thuế tự xác định và chịu trách nhiệm về việc đề nghị gia hạn đảm bảo đúng đối tượng được gia hạn.

Nếu người nộp thuế gửi Giấy đề nghị gia hạn cho cơ quan thuế sau ngày 30 tháng 9 năm 2024 thì không được gia hạn nộp thuế, tiền thuê đất theo quy định tại Nghị định 64/2024/NĐ-CP.

Trường hợp người nộp thuế khai bổ sung hồ sơ khai thuế của kỳ tính thuế được gia hạn dẫn đến làm tăng số phải nộp và gửi đến cơ quan thuế trước khi hết thời hạn nộp thuế được gia hạn thì số thuế được gia hạn bao gồm cả số phải nộp tăng thêm do khai bổ sung. Nếu người nộp thuế khai bổ sung hồ sơ khai thuế của kỳ tính thuế được gia hạn sau khi hết thời hạn nộp thuế được gia hạn thì không được gia hạn số phải nộp do khai bổ sung.

- Trường hợp nào được phép thay thế tờ khai hải quan bằng chứng từ trong hồ sơ hải quan?

- Những loại thu nhập nào thì áp dụng kỳ tính thuế thu nhập cá nhân theo năm?

- Hàng hóa quá cảnh có bắt buộc phải chịu thuế xuất khẩu, thuế nhập khẩu không?

- Có được gia hạn quyết định áp dụng thuế chống bán phá giá không?

- Người nộp thuế bị áp dụng biện pháp cưỡng chế phong tỏa tài khoản ngân hàng trong trường hợp nào?

- Doanh nghiệp bị sáp nhập thì có bị chấm dứt hiệu lực mã số thuế không?

- Mẫu 11/TTrT Biên bản niêm phong tài liệu liên quan đến hành vi trốn thuế, gian lận thuế theo Thông tư 80?

- Doanh nghiệp bị chấm dứt hiệu lực mã số thuế thì chi nhánh của doanh nghiệp có bị chấm dứt hiệu lực mã số thuế không?

- Cập nhật Biểu thuế nhập khẩu ưu đãi theo Danh mục mặt hàng chịu thuế áp dụng từ 16/12/2024?

- Từ 1/12/2024 hết giảm lệ phí trước bạ ô tô 50% theo nghị định 109? Mức thu lệ phí trước bạ ô tô từ 1/12/2024 là bao nhiêu?