Căn cứ để giảm thuế nhập khẩu như thế nào?

Căn cứ để giảm thuế nhập khẩu như thế nào?

Căn cứ theo Điều 18 Luật Thuế xuất khẩu, thuế nhập khẩu 2016 quy định như sau:

Giảm thuế

1. Hàng hóa xuất khẩu, nhập khẩu đang trong quá trình giám sát của cơ quan hải quan nếu bị hư hỏng, mất mát được cơ quan, tổ chức có thẩm quyền giám định chứng nhận thì được giảm thuế.

Mức giảm thuế tương ứng với tỷ lệ tổn thất thực tế của hàng hóa. Trường hợp hàng hóa xuất khẩu, nhập khẩu bị hư hỏng, mất mát toàn bộ thì không phải nộp thuế.

2. Thủ tục giảm thuế thực hiện theo quy định của pháp luật về quản lý thuế.

Như vậy, đối chiếu quy định trên thì căn cứ để giảm thuế nhập khẩu sẽ dựa trên tỷ lệ tổn thất thực tế của hàng hóa.

Trường hợp hàng hóa nhập khẩu bị hư hỏng, mất mát toàn bộ thì không phải nộp thuế.

Hồ sơ đề nghị giảm thuế nhập khẩu gồm những gì?

Theo quy định tại khoản 2 Điều 32 Nghị định 134/2016/NĐ-CP, được sửa đổi bởi khoản 16 Điều 1 Nghị định 18/2021/NĐ-CP thì hồ sơ đề nghị giảm thuế nhập khẩu còn có:

- Hợp đồng bảo hiểm, thông báo trả tiền bồi thường của tổ chức nhận bảo hiểm (nếu có), trường hợp hợp đồng bảo hiểm không bao gồm nội dung bồi thường về thuế phải có xác nhận của tổ chức bảo hiểm; hợp đồng hoặc biên bản thỏa thuận đền bù của hãng vận tải đối với trường hợp tổn thất do hãng vận tải gây ra (nếu có): 01 bản chụp;

- Biên bản xác nhận nguyên nhân thiệt hại của cơ quan chức năng tại địa bàn nơi phát sinh thiệt hại (biên bản xác nhận vụ cháy của cơ quan cảnh sát phòng cháy chữa cháy của địa phương nơi xảy ra vụ cháy; văn bản xác nhận của một trong các cơ quan, tổ chức có liên quan sau: Cơ quan Công an xã, phường, thị trấn; Ủy ban nhân dân xã, phường, thị trấn; Ban quản lý khu công nghiệp; Ban quản lý khu chế xuất; Ban quản lý khu kinh tế; Ban quản lý cửa khẩu; Cảng vụ hàng hải; Cảng vụ hàng không nơi xảy ra sự kiện bất khả kháng về thiên tai, thảm họa, dịch bệnh, tai nạn bất ngờ gây thiệt hại cho nguyên liệu, máy móc, thiết bị nhập khẩu): 01 bản chính.

- Giấy chứng nhận giám định của thương nhân kinh doanh dịch vụ giám định về số lượng hàng hóa bị mất mát hoặc tỷ lệ tổn thất thực tế của hàng hóa: 01 bản chính.

Bên cạnh đó thì, Cục Hải quan thẩm định hồ sơ đề nghị giảm thuế nhập khẩu trong 30 ngày.

Cụ thể tại điểm c khoản 3 Điều 32 Nghị định 134/2016/NĐ-CP, được sửa đổi bởi khoản 16 Điều 1 Nghị định 18/2021/NĐ-CP quy định như sau:

Giảm thuế xuất khẩu, thuế nhập khẩu

...

3. Thủ tục, thẩm quyền giảm thuế:

a) Người nộp thuế nộp hồ sơ cho Chi cục Hải quan nơi làm thủ tục hải quan tại thời điểm làm thủ tục hải quan hoặc chậm nhất là 30 ngày làm việc kể từ ngày có văn bản xác nhận về mức độ hư hỏng, mất mát, thiệt hại;

b) Trường hợp tại thời điểm làm thủ tục hải quan, người nộp thuế nộp đủ hồ sơ theo quy định, Chi cục Hải quan kiểm tra hồ sơ, kiểm tra thực tế hàng hóa, kiểm tra điều kiện giảm thuế và thực hiện giảm thuế trong thời hạn làm thủ tục hải quan theo quy định tại Điều 23 Luật hải quan;

c) Trường hợp người nộp thuế nộp hồ sơ sau thời điểm làm thủ tục hải quan:

Trong thời hạn 30 ngày kể từ ngày tiếp nhận đầy đủ hồ sơ, Cục Hải quan tỉnh, thành phố có trách nhiệm lập hồ sơ, kiểm tra thông tin, thẩm định tính chính xác, đầy đủ của hồ sơ và quyết định giảm thuế theo Mẫu số 12 Phụ lục VII ban hành kèm theo Nghị định này hoặc thông báo cho người nộp thuế biết lý do không thuộc đối tượng giảm thuế, số tiền thuế phải nộp. Trường hợp hồ sơ chưa đầy đủ, cơ quan hải quan thông báo cho người nộp thuế trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ.

Trường hợp cần kiểm tra thực tế đối với hàng hóa đã qua khu vực giám sát hải quan để có đủ căn cứ giải quyết giảm thuế thì ban hành quyết định kiểm tra sau thông quan tại trụ sở người nộp thuế và thực hiện các công việc quy định tại điểm này trong thời hạn tối đa là 40 ngày kể từ ngày nhận đủ hồ sơ.

Theo đó, trong thời hạn 30 ngày kể từ ngày tiếp nhận đầy đủ hồ sơ, Cục Hải quan tỉnh, thành phố có trách nhiệm lập hồ sơ, kiểm tra thông tin, thẩm định tính chính xác, đầy đủ của hồ sơ và quyết định giảm thuế theo Mẫu số 12 Phụ lục VII ban hành kèm theo Nghị định 18/2021/NĐ-CP hoặc thông báo cho người nộp thuế biết lý do không thuộc đối tượng giảm thuế, số tiền thuế phải nộp.

Trường hợp hồ sơ chưa đầy đủ, cơ quan hải quan thông báo cho người nộp thuế trong thời hạn 03 ngày làm việc kể từ ngày tiếp nhận hồ sơ.

Trường hợp cần kiểm tra thực tế đối với hàng hóa đã qua khu vực giám sát hải quan để có đủ căn cứ giải quyết giảm thuế thì ban hành quyết định kiểm tra sau thông quan tại trụ sở người nộp thuế và thực hiện các công việc quy định tại điểm này trong thời hạn tối đa là 40 ngày kể từ ngày nhận đủ hồ sơ.

Căn cứ để giảm thuế nhập khẩu như thế nào? (Hình từ Internet)

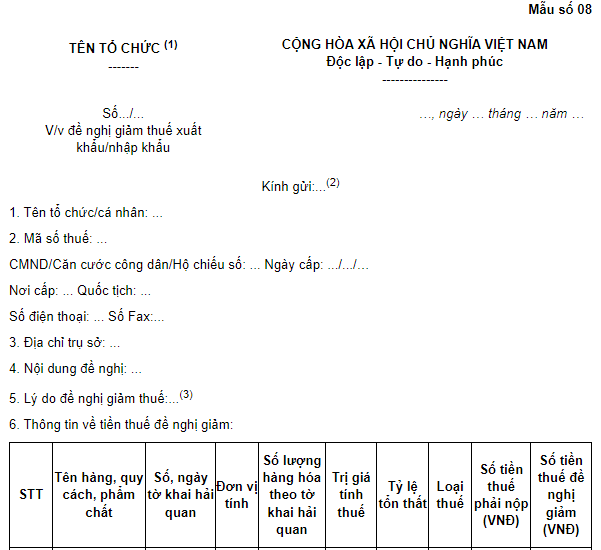

Mẫu đề nghị giảm thuế nhập khẩu mới nhất hiện nay?

Căn cứ theo Mẫu số 08 tại Phụ lục VII ban hành kèm theo Nghị định 134/2016/NĐ-CP, bị thay thế bởi điểm d khoản 2 Điều 2 Nghị định 18/2021/NĐ-CP quy định Mẫu Công văn đề nghị giảm thuế nhập khẩu như sau:

Tải về Mẫu đề nghị giảm thuế nhập khẩu mới nhất 2024.

- 15+ bài thơ lục bát 4 câu tỏ tình ngày Valentine 14 2? Công chức thuế có được nghỉ vào ngày Valentine không?

- Nghị định 178 năm 2024 quy định về chính sách đối với người nghỉ hưu trước tuổi ra sao?

- 4 trường hợp xóa tên đảng viên năm 2025 theo Quy định 232? Đảng viên là công chức thuế đóng đảng phí hàng tháng bao nhiêu?

- Đã có Dự thảo Nghị định quản lý thuế đối với hoạt động kinh doanh thương mại điện tử, nền tảng số của hộ kinh doanh, cá nhân kinh doanh?

- Tăng mức đóng lệ phí trước bạ cho ô tô điện chạy bằng pin kể từ tháng 3 2025?

- Tờ khai thuế GTGT tháng 1 2025 là mẫu nào? Cách lập tờ khai thuế GTGT tháng 1 2025?

- Hộ kinh doanh chấm dứt hoạt động nhưng còn nợ thuế thì ai là người có trách nhiệm trả?

- Thời hạn bắt buộc phải chuyển sang sử dụng hóa đơn điện tử bán tài sản công là khi nào?

- Cá nhân kinh doanh tham gia Hội đồng tư vấn thuế tối đa mấy người? Thành viên của Hội đồng tư vấn thuế hoạt động theo chế độ nào?

- Công ty có vốn điều lệ 11 tỷ thì đóng thuế môn bài bao nhiêu? Nộp hồ sơ khai lệ phí môn bài ở đâu?