Thông tư 74/2024/TT-BTC quy định chế độ quản lý, tính hao mòn tài sản kết cấu hạ tầng giao thông đường bộ và hướng dẫn việc kê khai, báo cáo về tài sản kết cấu hạ tầng giao thông đường bộ do Bộ trưởng Bộ Tài chính ban hành

Thông tư 74/2024/TT-BTC quy định chế độ quản lý, tính hao mòn tài sản kết cấu hạ tầng giao thông đường bộ và hướng dẫn việc kê khai, báo cáo về tài sản kết cấu hạ tầng giao thông đường bộ do Bộ trưởng Bộ Tài chính ban hành

| Số hiệu: | 74/2024/TT-BTC | Loại văn bản: | Thông tư |

| Nơi ban hành: | Bộ Tài chính | Người ký: | Bùi Văn Khắng |

| Ngày ban hành: | 31/10/2024 | Ngày hiệu lực: | Đã biết |

| Ngày công báo: | 18/11/2024 | Số công báo: | 1251-1252 |

| Tình trạng: | Đã biết |

| Số hiệu: | 74/2024/TT-BTC |

| Loại văn bản: | Thông tư |

| Nơi ban hành: | Bộ Tài chính |

| Người ký: | Bùi Văn Khắng |

| Ngày ban hành: | 31/10/2024 |

| Ngày hiệu lực: | Đã biết |

| Ngày công báo: | 18/11/2024 |

| Số công báo: | 1251-1252 |

| Tình trạng: | Đã biết |

|

BỘ TÀI

CHÍNH |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 74/2024/TT-BTC |

Hà Nội, ngày 31 tháng 10 năm 2024 |

Căn cứ Luật Quản lý, sử dụng tài sản công ngày 21 tháng 6 năm 2017;

Căn cứ Nghị định số 44/2024/NĐ-CP ngày 24 tháng 4 năm 2024 của Chính phủ quy định việc quản lý, sử dụng và khai thác tài sản kết cấu hạ tầng giao thông đường bộ;

Căn cứ Nghị định số 14/2023/NĐ-CP ngày 20 tháng 4 năm 2023 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Bộ Tài chính;

Theo đề nghị của Cục trưởng Cục Quản lý công sản;

Bộ trưởng Bộ Tài chính ban hành Thông tư quy định chế độ quản lý, tính hao mòn tài sản kết cấu hạ tầng giao thông đường bộ và hướng dẫn việc kê khai, báo cáo về tài sản kết cấu hạ tầng giao thông đường bộ.

PHẠM VI ĐIỀU CHỈNH, ĐỐI TƯỢNG ÁP DỤNG

1. Thông tư này quy định chế độ quản lý, tính hao mòn đối với tài sản kết cấu hạ tầng giao thông đường bộ là tài sản cố định và hướng dẫn việc kê khai, báo cáo về tài sản kết cấu hạ tầng giao thông đường bộ do Nhà nước đầu tư, quản lý.

2. Thông tư này không điều chỉnh đối với các trường hợp:

a) Tài sản kết cấu hạ tầng giao thông đường bộ quy định tại khoản 2 Điều 1 Nghị định số 44/2024/NĐ-CP ngày 24 tháng 4 năm 2024 của Chính phủ quy định việc quản lý, sử dụng và khai thác tài sản kết cấu hạ tầng giao thông đường bộ (sau đây gọi là Nghị định số 44/2024/NĐ-CP).

b) Xác định tuổi thọ tài sản kết cấu hạ tầng giao thông đường bộ để thực hiện dự án đầu tư xây dựng, nâng cấp cải tạo, mở rộng, bảo trì tài sản kết cấu hạ tầng giao thông đường bộ.

c) Xác định giá trị tài sản kết cấu hạ tầng giao thông đường bộ để: Làm giá chuyển nhượng quyền thu phí sử dụng tài sản, cho thuê quyền khai thác tài sản, chuyển nhượng có thời hạn quyền khai thác tài sản; xử lý tài sản kết cấu hạ tầng giao thông đường bộ; tham gia trong dự án đầu tư theo phương thức đối tác công tư.

1. Cơ quan quản lý nhà nước về giao thông đường bộ gồm: Bộ Giao thông vận tải; Ủy ban nhân dân tỉnh, thành phố trực thuộc trung ương (sau đây gọi là Ủy ban nhân dân cấp tỉnh).

2. Cơ quan quản lý đường bộ, gồm: Cơ quan quản lý đường bộ ở trung ương, cơ quan quản lý đường bộ cấp tỉnh, cơ quan quản lý đường bộ cấp huyện và cơ quan quản lý đường bộ cấp xã quy định tại khoản 2 Điều 2 Nghị định số 44/2024/NĐ-CP.

3. Cơ quan được giao quản lý tài sản kết cấu hạ tầng giao thông đường bộ (sau đây gọi là cơ quan quản lý tài sản), gồm: Cơ quan quản lý tài sản ở trung ương, cơ quan quản lý tài sản cấp tỉnh, cơ quan quản lý tài sản cấp huyện và cơ quan quản lý tài sản cấp xã quy định tại khoản 3 Điều 2 Nghị định số 44/2024/NĐ-CP.

4. Tổ chức, đơn vị trực tiếp thực hiện kế toán, quản lý, lưu trữ hồ sơ, báo cáo kê khai, đăng nhập thông tin vào Cơ sở dữ liệu về tài sản kết cấu hạ tầng giao thông đường bộ quy định tại khoản 4 Điều 2 Nghị định số 44/2024/NĐ-CP.

5. Các đối tượng khác liên quan đến việc quản lý, tính hao mòn tài sản kết cấu hạ tầng giao thông đường bộ và kê khai, báo cáo về tài sản kết cấu hạ tầng giao thông đường bộ.

QUY ĐỊNH CHUNG VỀ QUẢN LÝ TÀI SẢN KẾT CẤU HẠ TẦNG GIAO THÔNG ĐƯỜNG BỘ

Điều 3. Tài sản kết cấu hạ tầng giao thông đường bộ

Tài sản kết cấu hạ tầng giao thông đường bộ gồm danh mục các loại tài sản quy định tại Điều 3 Nghị định số 44/2024/NĐ-CP.

Điều 4. Tiêu chuẩn tài sản kết cấu hạ tầng giao thông đường bộ xác định là tài sản cố định

1. Xác định tài sản kết cấu hạ tầng giao thông đường bộ:

a) Tài sản sử dụng độc lập được xác định là một tài sản.

b) Một hệ thống gồm nhiều bộ phận tài sản riêng lẻ liên kết với nhau để cùng thực hiện một hay một số chức năng nhất định, mà nếu thiếu bất kỳ một bộ phận nào trong đó thì cả hệ thống không thể hoạt động được thì hệ thống đó được xác định là một tài sản.

d) Trường hợp một hệ thống được giao cho nhiều cơ quan quản lý thì phần tài sản được giao cho từng cơ quan là một tài sản.

2. Tài sản kết cấu hạ tầng giao thông đường bộ quy định tại khoản 1 Điều này được xác định là tài sản cố định khi thỏa mãn đồng thời 02 tiêu chuẩn sau đây:

a) Có thời gian sử dụng từ 01 (một) năm trở lên.

b) Có nguyên giá từ 10.000.000 đồng (mười triệu đồng) trở lên.

1. Tài sản kết cấu hạ tầng giao thông đường bộ quy định tại Điều 3, Điều 4 Thông tư này phải được lập hồ sơ tài sản để quản lý chặt chê về hiện vật và giá trị theo quy định của pháp luật về quản lý, sử dụng tài sản công và pháp luật có liên quan. Riêng đối với phần đất hành lang an toàn đường bộ đã được bồi thường, giải phóng mặt bằng chỉ thực hiện theo dõi về hiện vật, không phải hạch toán nguyên giá, hao mòn, giá trị còn lại của tài sản theo quy định tại Thông tư này. Các chỉ tiêu về giá trị (nguyên giá, hao mòn, giá trị còn lại) của tài sản là số nguyên; trường hợp kết quả xác định các chỉ tiêu này là số thập phân thì được làm tròn theo nguyên tắc cộng thêm 01 vào phần số nguyên.

2. Mỗi một tài sản kết cấu hạ tầng giao thông đường bộ quy định tại Điều 3, Điều 4 Thông tư này là một đối tượng ghi sổ kế toán. Kế toán tài sản kết cấu hạ tầng giao thông đường bộ phải phản ánh, ghi chép đầy đủ thông tin về nguyên giá, hao mòn, giá trị còn lại của tài sản.

3. Đối với tài sản kết cấu hạ tầng giao thông đường bộ không còn nhu cầu sử dụng nhưng chưa tính đủ hao mòn theo quy định thì cơ quan quản lý tài sản tiếp tục thực hiện quản lý, theo dõi, bảo quản tài sản theo quy định hiện hành và tính hao mòn theo quy định tại Thông tư này cho đến khi được xử lý theo quy định.

4. Đối với tài sản kết cấu hạ tầng giao thông đường bộ đã tính đủ hao mòn nhưng vẫn tiếp tục sử dụng được thì cơ quan quản lý tài sản tiếp tục thực hiện quản lý, sử dụng, theo dõi, bảo quản tài sản theo quy định hiện hành và không phải tính hao mòn.

Trường hợp tài sản kết cấu hạ tầng giao thông đường bộ đã tính đủ hao mòn nhưng sau đó thuộc trường hợp thay đổi nguyên giá theo quy định tại Điều 7 Thông tư này thì phải tính hao mòn theo quy định cho thời gian sử dụng còn lại (nếu có) sau khi thay đổi nguyên giá.

5. Trường hợp chuyển nhượng quyền thu phí sử dụng tài sản, cho thuê quyền khai thác tài sản kết cấu hạ tầng giao thông đường bộ thì cơ quan quản lý tài sản đó tiếp tục thực hiện quản lý, theo dõi và tính hao mòn tài sản theo quy định tại Thông tư này trong thời gian chuyển nhượng quyền thu phí sử dụng tài sản, cho thuê quyền khai thác tài sản.

6. Trường hợp chuyển nhượng có thời hạn quyền khai thác tài sản kết cấu hạ tầng giao thông đường bộ thì trong thời gian chuyển nhượng, cơ quan quản lý tài sản (bên chuyển nhượng):

a) Có trách nhiệm kiểm tra, giám sát việc thực hiện nghĩa vụ của bên nhận chuyển nhượng theo quy định của pháp luật và Hợp đồng chuyển nhượng có thời hạn quyền khai thác tài sản.

b) Không thực hiện tính hao mòn tài sản theo quy định tại Thông tư này và phải tiếp tục theo dõi nguyên giá tài sản đã hạch toán tại thời điểm chuyển nhượng trên sổ kế toán và theo dõi trên thuyết minh báo cáo tài chính theo quy định của chế độ kế toán hiện hành.

c) Khi hết thời hạn chuyển nhượng có thời hạn quyền khai thác tài sản kết cấu hạ tầng giao thông đường bộ (bao gồm cả trường hợp chấm dứt Hợp đồng trước hạn), cơ quan quản lý tài sản tiếp nhận lại tài sản theo Hợp đồng chuyển nhượng có thời hạn quyền khai thác tài sản và quy định của pháp luật; xác định lại nguyên giá, giá trị còn lại của tài sản theo quy định tại khoản 5 Điều 6, Điều 12 Thông tư này để thực hiện quản lý, tính hao mòn theo quy định tại Nghị định số 44/2024/NĐ-CP và Thông tư này.

7. Trường hợp sử dụng tài sản kết cấu hạ tầng giao thông đường bộ hiện có để tham gia dự án đầu tư theo phương thức đối tác công tư thì trong thời gian bàn giao tài sản cho nhà đầu tư thực hiện dự án, cơ quan quản lý tài sản:

a) Có trách nhiệm theo dõi, báo cáo phần tài sản được sử dụng để tham gia dự án trong quá trình giao cho nhà đầu tư thực hiện dự án.

b) Không thực hiện tính hao mòn tài sản theo quy định tại Thông tư này và phải tiếp tục theo dõi nguyên giá tài sản đã hạch toán tại thời điểm bàn giao tài sản cho nhà đầu tư thực hiện dự án và theo dõi trên thuyết minh báo cáo tài chính theo quy định của chế độ kế toán hiện hành.

c) Khi nhà đầu tư chuyển giao tài sản cho cơ quan nhà nước có thẩm quyền, cơ quan quản lý tài sản tiếp nhận lại tài sản theo quy định, xác định lại giá trị còn lại của tài sản theo quy định tại khoản 6 Điều 6, Điều 12 Thông tư này để thực hiện quản lý, tính hao mòn theo quy định tại Nghị định số 44/2024/NĐ-CP và Thông tư này.

8. Cơ quan quản lý tài sản kết cấu hạ tầng giao thông đường bộ có trách nhiệm:

a) Lập thẻ tài sản, thực hiện kế toán đối với toàn bộ tài sản kết cấu hạ tầng giao thông đường bộ được giao quản lý theo quy định của chế độ kế toán hiện hành.

b) Thực hiện kiểm kê tài sản định kỳ hàng năm; thực hiện điều chỉnh số liệu kế toán nếu có chênh lệch phát sinh khi thực hiện kiểm kê.

c) Thực hiện báo cáo kê khai, báo cáo tình hình quản lý, sử dụng và khai thác tài sản kết cấu hạ tầng giao thông đường bộ theo quy định tại Điều 29 Nghị định số 44/2024/NĐ-CP và quy định tại Thông tư này.

NGUYÊN GIÁ, HAO MÒN, GIÁ TRỊ CÒN LẠI CỦA TÀI SẢN KẾT CẤU HẠ TẦNG GIAO THÔNG ĐƯỜNG BỘ

Điều 6. Xác định nguyên giá tài sản kết cấu hạ tầng giao thông đường bộ

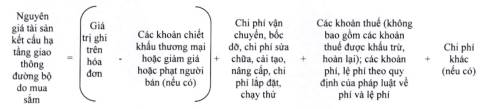

1. Đối với tài sản kết cấu hạ tầng giao thông đường bộ hình thành từ mua sắm, đưa vào sử dụng kể từ ngày Nghị định số 44/2024/NĐ-CP có hiệu lực thi hành thì nguyên giá được xác định theo công thức sau:

Trong đó:

a) Các khoản chiết khấu thương mại hoặc giảm giá hoặc phạt người bán (nếu có) được trừ vào giá trị ghi trên hóa đơn chỉ được áp dụng trong trường hợp giá trị ghi trên hóa đơn bao gồm cả các khoản chiết khấu thương mại hoặc giảm giá hoặc phạt người bán.

b) Chi phí khác (nếu có) là các chi phí hợp lý liên quan trực tiếp đến việc mua sắm tài sản kết cấu hạ tầng giao thông đường bộ mà cơ quan đã chi ra tính đến thời điểm đưa tài sản vào sử dụng. Trường hợp phát sinh chi phí chung cho nhiều tài sản kết cấu hạ tầng giao thông đường bộ thì thực hiện phân bổ chi phí cho từng tài sản kết cấu hạ tầng giao thông đường bộ theo tiêu chí cho phù hợp (như: Số lượng/chiều dài/diện tích/giá trị ghi trên hóa đơn của tài sản kết cấu hạ tầng giao thông đường bộ phát sinh chi phí chung...).

2. Đối với tài sản kết cấu hạ tầng giao thông đường bộ hình thành từ đầu tư xây dựng mới, hoàn thành đưa vào sử dụng kể từ ngày Nghị định số 44/2024/NĐ-CP có hiệu lực thi hành, nguyên giá được xác định là giá trị quyết toán được cơ quan, người có thẩm quyền phê duyệt theo quy định của pháp luật. Một số trường hợp đặc biệt được quy định như sau:

a) Trường hợp tài sản kết cấu hạ tầng giao thông đường bộ đã đưa vào sử dụng (do đã hoàn thành việc đầu tư xây dựng) nhưng chưa có quyết toán được cơ quan, người có thẩm quyền phê duyệt thì cơ quan, đơn vị được giao quản lý tài sản kết cấu hạ tầng giao thông đường bộ thực hiện ghi sổ kế toán tài sản kể từ ngày bàn giao đưa tài sản vào sử dụng. Nguyên giá ghi sổ kế toán là nguyên giá tạm tính. Nguyên giá tạm tính trong trường hợp này được lựa chọn theo thứ tự ưu tiên sau:

- Giá trị thẩm tra quyết toán.

- Giá trị đề nghị phê duyệt quyết toán.

- Giá trị xác định theo Biên bản nghiệm thu A-B.

- Giá trị tổng mức đầu tư hoặc dự toán dự án được phê duyệt hoặc dự toán dự án được điều chỉnh lần gần nhất (trong trường hợp dự toán dự án được điều chỉnh).

Khi được cơ quan, người có thẩm quyền phê duyệt quyết toán, cơ quan quản lý tài sản thực hiện điều chỉnh lại nguyên giá tạm tính trên sổ kế toán theo giá trị quyết toán được phê duyệt để điều chỉnh sổ kế toán và thực hiện kế toán tài sản theo quy định.

b) Trường hợp dự án bao gồm nhiều hạng mục, tài sản (nhiều đối tượng ghi sổ kế toán tài sản) khác nhau nhung không dự toán riêng, quyết toán riêng cho từng hạng mục, tài sản thì thực hiện phân bổ giá trị quyết toán được cơ quan, người có thẩm quyền phê duyệt cho từng hạng mục, tài sản để ghi sổ kế toán theo tiêu chí cho phù hợp (như: số lượng/dự toán của từng hạng mục, tài sản/tỷ trọng theo giá trị thị trường của tài sản tương ứng...).

Trường hợp dự án bao gồm nhiều hạng mục, tài sản (nhiều đối tượng ghi sổ kế toán tài sản) khác nhau, có dự toán riêng nhưng không quyết toán riêng cho từng hạng mục, tài sản thì thực hiện phân bổ giá trị quyết toán được cơ quan, người có thẩm quyền phê duyệt cho từng hạng mục, tài sản đê ghi sổ kế toán theo tiêu chí cho phù hợp (như: Số lượng/dự toán của từng hạng mục, tài sản/tỷ trọng theo giá trị thị trường của tài sản tương ứng...).

c) Đối với dự án bao gồm nhiều hạng mục, tài sản (nhiều đối tượng ghi sổ kế toán tài sản) khác nhau mà được đầu tư, nghiệm thu theo từng hạng mục, tài sản thì hạng mục, tài sản nào đã hoàn thành việc đầu tư xây dựng, nghiệm thu đưa vào sử dụng phải ghi sổ kế toán đối với hạng mục, tài sản đó kể từ ngày bàn giao đưa vào sử dụng.

d) Trường hợp giá trị quyết toán của dự án phải điều chỉnh theo kiến nghị, kết luận của cơ quan có thẩm quyền sau khi được thanh tra, kiểm toán thì cơ quan quản lý tài sản phải thực hiện điều chỉnh lại nguyên giá theo kiến nghị, kết luận của cơ quan có thẩm quyền.

d) Trường hợp trong dự án có nội dung đầu tư vào tài sản khác (không thuộc tài sản kết cấu hạ tầng giao thông đường bộ quy định tại Điều 3 Thông tư này) thì phải loại trừ phần giá trị đầu tư vào tài sản khác trong giá trị quyết toán của dự án khi xác định nguyên giá tài sản.

3. Đối với tài sản kết cấu hạ tầng giao thông đường bộ do cơ quan quản lý tài sản tiếp nhận theo quyết định giao, quyết định điều chuyển của cơ quan, người có thẩm quyền từ ngày Nghị định số 44/2024/NĐ-CP có hiệu lực thi hành (trừ trường hợp quy định tại điểm c khoản này) thì nguyên giá được xác định theo công thức sau:

|

Nguyên giá tài sản kết cấu hạ tầng giao thông đường bộ được giao, điều chuyển |

= |

Nguyên giá ghi trên Biên bản bàn giao, tiếp nhận tài sản |

+ |

Chi phí vận chuyển, bốc dỡ, chi phí sửa chữa, cải tạo, nâng cấp, chi phí lắp đặt, chạy thử |

+ |

Các khoản phí, lệ phí theo quy định của pháp luật về phí và lệ phí |

+ |

Chi phí khác (nếu có) |

Trong đó:

a) Nguyên giá ghi trên Biên bản bàn giao, tiếp nhận tài sản được xác định như sau:

a1) Đối với tài sản đã được theo dõi, ghi sổ kế toán, nguyên giá ghi trên Biên bản bàn giao, tiếp nhận tài sản là nguyên giá tài sản kết cấu hạ tầng giao thông đường bộ đã được theo dõi, ghi sổ kế toán của cơ quan có tài sản giao, điều chuyển.

Trường hợp tài sản chưa được theo dõi, ghi sổ kế toán thì trước khi trình cơ quan, người có thẩm quyền quyết định giao, điều chuyển tài sản, cơ quan có tài sản có trách nhiệm đánh giá lại giá trị tài sản, thời gian tính hao mòn còn lại của tài sản. Trong đó:

- Trường hợp tài sản giao, nhận điều chuyển (là tài sản kết cấu hạ tầng giao thông đường bộ đang giao cho cơ quan quản lý tài sản quy định tại khoản 3 Điều 2 Thông tư này quản lý) chưa được theo dõi trên sổ kế toán thì việc đánh giá lại giá trị tài sản thực hiện theo quy định tại các điểm a2, a3 và a4 khoản này.

- Trường hợp tài sản giao, nhận điều chuyển do các đối tượng không phải là cơ quan quản lý tài sản quy định tại khoản 3 Điều 2 Thông tư này quản lý thì việc đánh giá lại giá trị tài sản thực hiện theo quy định của pháp luật có liên quan đến việc đánh giá lại giá trị tài sản của các đối tượng đó. Trường hợp pháp luật có liên quan chưa có quy định thì việc đánh giá lại giá trị tài sản thực hiện theo quy định tại các điểm a2, a3 và a4 khoản này.

a2) Đối với tài sản kết cấu hạ tầng giao thông đường bộ chưa được theo dõi, ghi sổ kế toán nhưng có hồ sơ xác định giá mua hoặc giá xây dựng và thời điểm đưa tài sản vào sử dụng của tài sản đó thì nguyên giá ghi trên Biên bản bàn giao, tiếp nhận tài sản được xác định theo quy định tại khoản 1, khoản 2 Điều này.

a3) Đối với tài sản kết cấu hạ tầng giao thông đường bộ chưa được theo dõi, ghi sổ kế toán và không có hồ sơ để xác định giá mua hoặc giá xây dựng theo quy định tại điểm a2 khoản này nhưng có căn cứ để xác định thời điểm đưa tài sản vào sử dụng và giá mua mới của tài sản cùng loại hoặc giá xây dựng mới của tài sản có tiêu chuẩn kỹ thuật tương đương tại thời điểm đưa vào sử dụng thì nguyên giá để ghi trên Biên bản bàn giao, tiếp nhận tài sản được xác định theo công thức sau:

|

Nguyên giá ghi trên Biên bản bàn giao, tiếp nhận tài sản |

= |

Giá mua mới của tài sản cùng loại hoặc giá xây dựng mới của tài sản có tiêu chuẩn kỹ thuật tương đương tại thời điểm đưa tài sản vào sử dụng |

Trong đó:

- Giá mua mới của tài sản cùng loại áp dụng đối với tài sản không phải là nhà, công trình xây dựng, vật kiến trúc là giá của tài sản mới cùng loại được bán trên thị trường tại thời điểm đưa tài sản vào sử dụng.

- Giá xây dựng mới của tài sản có tiêu chuẩn kỹ thuật tương đương áp dụng đối với tài sản là nhà, công trình xây dựng, vật kiến trúc (bao gồm cả nhà, công trình xây dựng, vật kiến trúc được hình thành thông qua mua sắm) được xác định theo công thức sau:

|

Giá xây dựng mới của tài sản |

= |

Đơn giá xây dựng mới của tài sản có tiêu chuẩn kỹ thuật tương đương do Bộ quản lý chuyên ngành ban hành (hoặc mới của theo quy định cụ thể của địa phương nơi tài sản có tài sản) áp dụng tại thời điểm đưa tài sản vào sử dụng |

x |

Diện tích, thể tích xây dựng/ Số lượng/tiêu chí khác (nếu có) của tài sản |

+ |

Giá trị của các kết cấu khác gắn với công trình/hạng mục công trình (như: trần, sàn/tiêu chí khắc (nếu có)) xác định theo quy định của Bộ quản lý chuyên ngành (hoặc theo quy định cụ thể của địa phương nơi có tài sản) tại thời điểm đưa tài sản vào sử dụng |

a4) Đối với tài sản kết cấu hạ tầng giao thông đường bộ chưa được theo dõi, ghi sổ kế toán mà không có căn cứ để xác định nguyên giá tài sản kết cấu hạ tầng giao thông đường bộ theo quy định tại các điểm a1, a2 và a3 khoản này thì cơ quan quản lý tài sản thuê doanh nghiệp thẩm định giá để xác định giá trị tài sản làm căn cứ xác định nguyên giá ghi trên Biên bản bàn giao, tiếp nhận tài sản.

b) Chi phí khác (nếu có) là các chi phí hợp lý liên quan trực tiếp đến việc tiếp nhận tài sản kết cấu hạ tầng giao thông đường bộ được giao, được điều chuyển mà cơ quan tiếp nhận tài sản kết cấu hạ tầng giao thông đường bộ đã chi ra tính đến thời điểm đưa tài sản vào sử dụng (bao gồm cả chi phí thuê doanh nghiệp thẩm định giá để xác định giá trị tài sản). Trường hợp phát sinh chi phí chung cho nhiều tài sản kết cấu hạ tầng giao thông đường bộ thì thực hiện phân bổ chi phí cho từng tài sản theo tiêu chí cho phù hợp (như: Số lượng/chiều dài/diện tích/giá trị tài sản phát sinh chi phí chung/tiêu chí khác (nếu có)).

c) Đối với tài sản kết cấu hạ tầng giao thông đường bộ hiện có giao cho cơ quan quản lý tài sản theo quy định tại Chương II Nghị định số 44/2024/NĐ-CP mà giá trị tài sản chưa được theo dõi trên sổ kế toán thì sau khi tiếp nhận, cơ quan quản lý tài sản phối hợp với cơ quan, tổ chức, đơn vị đang quản lý/tạm quản lý tài sản trước khi giao (Bên giao) căn cứ nguồn gốc hình thành tài sản, các hồ sơ có liên quan để xác định nguyên giá, giá trị còn lại của tài sản theo quy định tương ứng tại các điểm a, b và d khoản 3 Điều 9 Nghị định số 44/2024/NĐ-CP, khoản 1, khoản 2 Điều này và khoản 2 Điều 15 Thông tư này.

4. Đối với tài sản kết cấu hạ tầng giao thông đường bộ trong quá trình sử dụng thực hiện kiểm kê phát hiện thừa thì tùy theo nguồn gốc và thời điểm đưa vào sử dụng, nguyên giá của tài sản được xác định tương ứng quy định tại các khoản 1, 2 và 3 Điều này.

5. Đối với tài sản kết cấu hạ tầng giao thông đường bộ cơ quan quản lý tài sản tiếp nhận lại tài sản sau khi hết thời gian chuyển nhượng có thời hạn quyền khai thác tài sản theo quy định tại điểm c khoản 6 Điều 5 Thông tư này thì nguyên giá tài sản kết cấu hạ tầng giao thông đường bộ được xác định lại bằng (=) nguyên giá đã hạch toán tại thời điểm chuyển nhượng theo Hợp đồng chuyển nhượng có thời hạn quyền khai thác tài sản cộng (+) giá trị đầu tư nâng cấp, mở rộng theo dự án được cơ quan, người có thẩm quyền phê duyệt (bao gồm cả việc bù trừ phần giá trị của bộ phận tài sản tháo dỡ, nếu có); trong đó phần giá trị tăng thêm do đầu tư nâng cấp, mở rộng theo dự án được cơ quan, người có thẩm quyền phê duyệt được xác định tương tự quy định tại điểm a khoản 2 Điều này.

6. Đối với tài sản kết cấu hạ tầng giao thông đường bộ cơ quan quản lý tài sản tiếp nhận lại tài sản sau khi hết thời gian tham gia dự án đầu tư theo phương thức đối tác công tư theo quy định tại điểm c khoản 7 Điều 5 Thông tư này thì cơ quan quản lý tài sản thực hiện thuê doanh nghiệp thẩm định giá để đánh giá lại giá trị còn lại của tài sản.

Điều 7. Các trường hợp thay đổi (điều chỉnh) nguyên giá tài sản kết cấu hạ tầng giao thông đường bộ

1. Đánh giá lại giá trị tài sản kết cấu hạ tầng giao thông đường bộ khi thực hiện kiểm kê theo quyết định của cơ quan, người có thẩm quyền.

2. Thực hiện đầu tư nâng cấp, mở rộng tài sản kết cấu hạ tầng giao thông đường bộ theo dự án được cơ quan, người có thẩm quyền phê duyệt (bao gồm cả trường hợp dự án đầu tư xây dựng, nâng cấp, cải tạo, mở rộng tài sản khác nhưng trong dự án có nội dung đầu tư vào tài sản kết cấu hạ tầng giao thông đường bộ hiện có và trường hợp chủ đầu tư dự án đầu tư nâng cấp, cải tạo, mở rộng tài sản không phải là cơ quan quản lý tài sản).

3. Tháo dỡ một hay một số bộ phận tài sản kết cấu hạ tầng giao thông đường bộ (trong trường hợp giá trị bộ phận tài sản tháo dỡ đang được hạch toán chung trong nguyên giá tài sản), trừ trường hợp việc tháo dỡ để thay thế khi bảo trì công trình.

4. Lắp đặt thêm một hay một số bộ phận tài sản kết cấu hạ tầng giao thông đường bộ, trừ trường hợp lắp đặt để thay thế khi bảo trì công trình.

5. Tài sản kết cấu hạ tầng giao thông đường bộ bị mất một phần hoặc hư hỏng nghiêm trọng do thiên tai, sự cố bất khả kháng hoặc những tác động đột xuất khác, trừ trường hợp tài sản được khắc phục sự cố theo quy định của pháp luật về bảo trì đường bộ hoặc được khôi phục lại thông qua bảo hiểm, bồi thường thiệt hại của tổ chức, cá nhân có liên quan.

Khi phát sinh việc thay đổi nguyên giá tài sản kết cấu hạ tầng giao thông đường bộ trong các trường hợp quy định tại Điều 7 Thông tư này, cơ quan quản lý tài sản thực hiện lập Biên bản ghi rõ lý do (trường hợp) thay đổi nguyên giá; đồng thời xác định lại chỉ tiêu nguyên giá của tài sản kết cấu hạ tầng giao thông đường bộ làm cơ sở xác định mức hao mòn, giá trị còn lại của tài sản để điều chỉnh sổ kế toán và thực hiện việc quản lý, tính hao mòn theo quy định tại Thông tư này.

Việc xác định lại nguyên giá tài sản kết cấu hạ tầng giao thông đường bộ đối với các trường hợp thay đổi nguyên giá quy định tại Điều 7 Thông tư này thực hiện như sau:

1. Đối với trường hợp quy định tại khoản 1 Điều 7 Thông tư này thì nguyên giá tài sản kết cấu hạ tầng giao thông đường bộ được xác định lại theo hướng dẫn của cơ quan, người có thẩm quyền về kiểm kê, đánh giá lại tài sản.

2. Đối với trường hợp quy định tại khoản 2 Điều 7 Thông tư này thì nguyên giá tài sản kết cấu hạ tầng giao thông đường bộ được xác định lại bằng (=) nguyên giá đang hạch toán cộng (+) phần giá trị tăng thêm do đầu tư nâng cấp, mở rộng tài sản kết cấu hạ tầng giao thông đường bộ được cơ quan, người có thẩm quyền phê duyệt. Trong đó, phần giá trị tăng thêm do nâng cấp, mở rộng theo dự án được cơ quan, người có thẩm quyền phê duyệt được xác định tương tự quy định tại khoản 2 Điều 6 Thông tư này.

Trường hợp dự án được cơ quan, người có thẩm quyền phê duyệt để đầu tư xây dựng, nâng cấp, cải tạo, mở rộng tài sản khác nhưng trong dự án có nội dung đầu tư vào tài sản kết cấu hạ tầng giao thông đường bộ hiện có và trường hợp chủ đầu tư dự án đầu tư nâng cấp, cải tạo, mở rộng tài sản không phải là cơ quan quản lý tài sản thì phần giá trị tăng thêm do nâng cấp, cải tạo, mở rộng tài sản kết cấu hạ tầng giao thông đường bộ là phần giá trị đầu tư vào tài sản kết cấu hạ tầng giao thông đường bộ trong giá trị quyết toán của dự án được cơ quan, người có thẩm quyền phê duyệt.

3. Đối với trường hợp tháo dỡ một hay một số bộ phận tài sản kết cấu hạ tầng giao thông đường bộ quy định tại khoản 3 Điều 7 Thông tư này thì nguyên giá tài sản kết cấu hạ tầng giao thông đường bộ được xác định lại bằng (=) nguyên giá đang hạch toán trừ (-) phần giá trị của bộ phận tài sản kết cấu hạ tầng giao thông đường bộ tháo dỡ cộng (+) chi phí hợp lý liên quan trực tiếp đến việc tháo dỡ mà cơ quan quản lý tài sản đã chi ra tính đến thời điểm hoàn thành việc tháo dỡ, trừ việc tháo dỡ một hay một số bộ phận tài sản để thay thế thực hiện bảo trì công trình thuộc tài sản kết cấu hạ tầng giao thông đường bộ.

Trong đó, phần giá trị của bộ phận tài sản kết cấu hạ tầng giao thông đường bộ tháo dỡ được xác định như sau:

a) Trường hợp có hồ sơ xác định giá mua, giá trị quyết toán/giá trị dự toán của bộ phận tài sản kết cấu hạ tầng giao thông đường bộ tháo dỡ thì phần giá trị của bộ phận tài sản tháo dỡ được xác định theo giá mua, giá trị quyết toán/giá trị dự toán của bộ phận tài sản tháo dỡ.

b) Trường hợp không có hồ sơ quy định tại điểm a khoản này nhưng phân bổ được nguyên giá của tài sản kết cấu hạ tầng giao thông đường bộ cho bộ phận tài sản tháo dỡ theo tiêu chí phù hợp (như: số lượng, khối lượng, giá mua, dự toán...) thì phần giá trị của bộ phận tài sản kết cấu hạ tầng giao thông đường bộ tháo dỡ được xác định theo giá trị phân bổ.

c) Trường hợp không có hồ sơ quy định tại điểm a khoản này và không phân bổ được nguyên giá của tài sản kết cấu hạ tầng giao thông đường bộ cho bộ phận tài sản tháo dỡ quy định tại điểm b khoản này thì xác định phần giá trị của bộ phận tài sản tháo dỡ là giá mua mới của bộ phận tài sản đó trên thị trường tại thời điểm đưa tài sản vào sử dụng.

Trường hợp không xác định được giá mua mới của bộ phận tài sản kết cấu hạ tầng giao thông đường bộ tháo dỡ trên thị trường tại thời điểm đưa tài sản vào sử dụng thì cơ quan quản lý tài sản thuê doanh nghiệp thẩm định giá để xác định phần giá trị của bộ phận tài sản kết cấu hạ tầng giao thông đường bộ tháo dỡ làm căn cứ xác định nguyên giá tài sản sau khi tháo dỡ.

4. Đối với trường hợp lắp đặt thêm một hay một số bộ phận tài sản kết cấu hạ tầng giao thông đường bộ quy định tại khoản 4 Điều 7 Thông tư này thì nguyên giá tài sản kết cấu hạ tầng giao thông đường bộ được xác định lại bằng (=) nguyên giá đang hạch toán cộng (+) phần giá trị tăng thêm do lắp đặt thêm một hay một số bộ phận tài sản kết cấu hạ tầng giao thông đường bộ (+) chi phí hợp lý liên quan trực tiếp đến việc lắp đặt mà cơ quan quản lý tài sản đã chi ra tính đến thời điểm hoàn thành việc lắp đặt, trừ việc lắp đặt thêm một hay một số bộ phận tài sản để thực hiện bảo trì công trình thuộc tài sản kết cấu hạ tầng giao thông đường bộ.

Trong đó, phần giá trị tăng thêm do lắp đặt thêm một hay một số bộ phận tài sản kết cấu hạ tầng giao thông đường bộ là giá trị tương ứng của bộ phận tài sản được lắp đặt thêm xác định theo các trường hợp tương ứng quy định tại Điều 6 Thông tư này.

5. Đối với trường hợp quy định tại khoản 5 Điều 7 Thông tư này thì cơ quan quản lý tài sản thuê doanh nghiệp thẩm định giá để đánh giá lại giá trị còn lại, thời gian tính hao mòn còn lại của tài sản (bao gồm cả chi phí thuê doanh nghiệp thẩm định giá để đánh giá lại giá trị còn lại, thời gian tính hao mòn còn lại của tài sản) phù hợp với quy định tại Điều 10 Thông tư này đối với tài sản bị thiệt hại để ghi trên Biên bản xác định việc thay đổi nguyên giá. Nguyên giá tài sản kết cấu hạ tầng giao thông đường bộ trong trường hợp này được xác định như sau:

|

Nguyên giá tài sản kết cấu hạ tầng giao thông đường bộ |

= |

Giá trị còn lại của tài sản theo đánh giá lại |

x |

Thời gian tính hao mòn của tài sản theo quy định tại Điều 10 Thông tư này (năm) |

|

Thời gian tính hao mòn còn lại của tài sản theo đánh giá lại (năm) |

Điều 9. Nguyên tắc tính hao mòn tài sản kết cấu hạ tầng giao thông đường bộ

1. Tài sản kết cấu hạ tầng giao thông đường bộ xác định là tài sản cố định quy định tại Điều 3, Điều 4 Thông tư này được giao cho cơ quan quản lý tài sản phải tính hao mòn theo quy định tại Thông tư này, trừ các trường hợp quy định tại khoản 2 Điều này.

2. Cơ quan quản lý tài sản không phải tính hao mòn đối với:

a) Tài sản kết cấu hạ tầng giao thông đường bộ chưa tính hết hao mòn nhưng đã bị hư hỏng không thể sửa chữa để sử dụng được.

b) Tài sản kết cấu hạ tầng giao thông đường bộ đã tính đủ hao mòn nhưng vẫn còn sử dụng được.

c) Tài sản kết cấu hạ tầng giao thông đường bộ trong thời gian chuyển nhượng có thời hạn quyền khai thác.

d) Tài sản kết cấu hạ tầng giao thông đường bộ là phần đất hành lang an toàn đường bộ đã được bồi thường, giải phóng mặt bằng quy định tại Điều 3 Thông tư này.

3. Việc tính hao mòn tài sản kết cấu hạ tầng giao thông đường bộ thực hiện mỗi năm một lần vào tháng 12, trước khi khóa sổ kế toán.

4. Đối với tài sản kết cấu hạ tầng giao thông đường bộ phát sinh trong năm, trường hợp tài sản có thời gian đưa vào sử dụng lớn hơn hoặc bằng 06 (sáu) tháng thì tính tròn 01 (một) năm, trường hợp tài sản có thời gian đưa vào sử dụng dưới 06 (sáu) tháng thì không tính hao mòn trong năm đó.

1. Danh mục tài sản, thời gian tính hao mòn và tỷ lệ hao mòn tài sản kết cấu hạ tầng giao thông đường bộ (trừ thời gian tính hao mòn tài sản đối với các trường hợp quy định tại các khoản 2, 3 và 4 Điều này) như sau:

|

STT |

Danh mục các loại tài sản kết cấu hạ tầng giao thông đường bộ |

Thời gian sử dụng để tính hao mòn (năm) |

Tỷ lệ hao mòn (% năm) |

|

1 |

Đường và các công trình phụ trợ gắn liền với đường |

40 |

2,5 |

|

2 |

Cầu đường bộ và các công trình phụ trợ gắn liền với cầu đường bộ |

40 |

2,5 |

|

3 |

Hầm đường bộ và các công trình phụ trợ gắn liền với hầm đường bộ |

40 |

2,5 |

|

4 |

Bến phà đường bộ và các công trình phụ trợ gắn liền với bến phà đường bộ; cầu phao và công trình phụ trợ gắn liền với cầu phao |

|

|

|

4.1 |

Kết cấu hạ tầng bến phà đường bộ; cầu phao |

20 |

5 |

|

4.2 |

Công trình nhà điều hành bến phà đường bộ; cầu phao |

|

|

|

|

Nhà cấp I |

80 |

1,25 |

|

|

Nhà cấp II |

50 |

2 |

|

|

Nhà cấp III |

25 |

4 |

|

|

Nhà cấp IV |

15 |

6,67 |

|

4.3 |

Phương tiện, thiết bị, vật kiến trúc gắn với công trình phục vụ hoạt động của bến phà đường bộ; cầu phao |

Thời gian sử dụng và tỷ lệ hao mòn xác định theo Thông tư số 23/2023/TT-BTC ngày 25 tháng 4 năm 2023 của Bộ trưởng Bộ Tài chính. |

|

|

5 |

Trạm kiểm tra tải trọng xe |

20 |

5 |

|

6 |

Trạm thu phí đường bộ |

|

|

|

6.1 |

Kết cấu hạ tầng trạm thu phí |

20 |

5 |

|

6.2 |

Công trình nhà điều hành trạm thu phí |

|

|

|

|

Nhà cấp I |

80 |

1,25 |

|

|

Nhà cấp II |

50 |

2 |

|

|

Nhà cấp III |

25 |

4 |

|

|

Nhà cấp IV |

15 |

6,67 |

|

6.3 |

Phương tiện, thiết bị, vật kiến trúc gắn với công trình phục vụ hoạt động của trạm thu phí |

Thời gian sử dụng và tỷ lệ hao mòn xác định theo Thông tư số 23/2023/TT-BTC ngày 25 tháng 4 năm 2023 của Bộ trưởng Bộ Tài chính. |

|

|

7 |

Bến xe |

25 |

4 |

|

8 |

Bãi đỗ xe |

25 |

4 |

|

9 |

Nhà hạt quản lý đường bộ |

25 |

4 |

|

10 |

Trạm dừng nghỉ |

25 |

4 |

|

11 |

Kho bảo quản vật tư dự phòng |

20 |

5 |

|

12 |

Trung tâm quản lý và giám sát giao thông (Trung tâm ITS)/Trung tâm quản lý, điều hành giao thông |

|

|

|

12.1 |

Công trình nhà quản lý hệ thống hạ tầng công nghệ thông tin |

|

|

|

|

Nhà cấp I |

80 |

1,25 |

|

|

Nhà cấp II |

50 |

2 |

|

|

Nhà cấp III |

25 |

4 |

|

|

Nhà cấp IV |

15 |

6,67 |

|

12.2 |

Vật kiến trúc, máy móc thiết bị phụ trợ gắn với công trình phục vụ hoạt động của Trung tâm ITS/Trung tâm quản lý, điều hành giao thông |

Thời gian sử dụng và tỷ lệ hao mòn xác định theo Thông tư số 23/2023/TT-BTC ngày 25 tháng 4 năm 2023 của Bộ trưởng Bộ Tài chính. |

|

|

13 |

Trung tâm cứu hộ, cứu nạn giao thông đường bộ |

|

|

|

13.1 |

Đối với các công trình phục vụ cứu hộ, cứu nạn giao thông đường bộ |

|

|

|

|

Nhà cấp I |

80 |

1,25 |

|

|

Nhà cấp II |

50 |

2 |

|

|

Nhà cấp III |

25 |

4 |

|

|

Nhà cấp IV |

15 |

6,67 |

|

13.2 |

Đối với các phương tiện, thiết bị, vật kiến trúc, tài sản khác gắn với công trình phục vụ hoạt động cứu hộ, cứu nạn giao thông đường bộ |

Thời gian sử dụng và tỷ lệ hao mòn xác định theo Thông tư số 23/2023/TT-BTC ngày 25 tháng 4 năm 2023 của Bộ trưởng Bộ Tài chính. |

|

|

14 |

Hệ thống công nghệ thông tin, máy móc, thiết bị phục vụ trực tiếp cho công tác quản lý tài sản, điều hành giao thông đường bộ |

Thời gian sử dụng và tỷ lệ hao mòn xác định theo Thông tư số 23/2023/TT-BTC ngày 25 tháng 4 năm 2023 của Bộ trưởng Bộ Tài chính. |

|

|

15 |

Các công trình, thiết bị khác của đường bộ theo quy định của pháp luật giao thông đường bộ |

|

|

|

15.1 |

Trường hợp các công trình, thiết bị khác có quy định tại Thông tư số 23/2023/TT-BTC ngày 25 tháng 4 năm 2023 của Bộ trưởng Bộ Tài chính |

Thời gian sử dụng và tỷ lệ hao mòn xác định theo Thông tư số 23/2023/TT-BTC ngày 25 tháng 4 năm 2023 của Bộ trưởng Bộ Tài chính. |

|

|

15.2 |

Trường hợp các công trình, thiết bị khác chưa có quy định tại Thông tư số 23/2023/TT-BTC ngày 25 tháng 4 năm 2023 của Bộ trưởng Bộ Tài chính |

10 |

10 |

2. Đối với tài sản kết cấu hạ tầng giao thông đường bộ có thay đổi nguyên giá thuộc trường hợp thực hiện đầu tư nâng cấp, mở rộng tài sản cố định theo dự án được cơ quan, người có thẩm quyền phê duyệt quy định tại khoản 2 Điều 7 Thông tư này thì thời gian tính hao mòn tài sản bằng (=) thời gian đã tính hao mòn của tài sản trước khi thay đổi nguyên giá cộng (+) thời gian tính hao mòn còn lại của tài sản sau khi nâng cấp, mở rộng. Trong đó, thời gian tính hao mòn còn lại của tài sản sau khi nâng cấp, mở rộng được xác định theo công thức sau:

3. Đối với tài sản có thay đổi nguyên giá thuộc trường hợp bị mất một phần hoặc hư hỏng nghiêm trọng do thiên tai, sự cố bất khả kháng hoặc những tác động đột xuất khác quy định tại khoản 5 Điều 7 Thông tư này thì thời gian tính hao mòn tài sản bằng (=) thời gian đã tính hao mòn của tài sản trước khi thay đổi nguyên giá cộng (+) thời gian tính hao mòn còn lại của tài sản theo đánh giá lại.

4. Đối với tài sản có điều chỉnh, thay đổi nguyên giá theo quy định tại điểm a, điểm d khoản 2 Điều 6 và khoản 3, khoản 4 Điều 7 Thông tư này:

a) Trường hợp năm điều chỉnh, thay đổi nguyên giá chưa hết thời gian tính hao mòn của tài sản theo quy định thì thời gian tính hao mòn của tài sản được tính đến năm mà giá trị còn lại của tài sản tính đến ngày 31 tháng 12 của năm trước liền kề nhỏ hơn hoặc bằng mức hao mòn hằng năm của tài sản.

b) Trường hợp năm điều chỉnh, thay đổi nguyên giá đã hết thời gian tính hao mòn của tài sản theo quy định thì cộng thêm 01 năm vào thời gian tính hao mòn (năm phát sinh việc điều chỉnh, thay đổi nguyên giá) để xử lý phần giá trị tăng, giảm do điều chỉnh, thay đổi nguyên giá.

Điều 11. Phương pháp tính hao mòn của tài sản kết cấu hạ tầng giao thông đường bộ

1. Mức hao mòn hàng năm của từng tài sản kết cấu hạ tầng giao thông đường bộ được tính theo công thức:

|

Mức hao mòn hàng năm của tài sản |

= |

Nguyên giá của tài sản |

x |

Tỷ lệ hao mòn (% năm) |

Trong đó:

a) Nguyên giá của tài sản kết cấu hạ tầng giao thông đường bộ được xác định theo quy định tại Điều 6, Điều 8 Thông tư này.

b) Tỷ lệ hao mòn được xác định theo quy định tại khoản 1 Điều 10 Thông tư này.

2. Đối với tài sản kết cấu hạ tầng giao thông đường bộ được giao, nhận điều chuyển quy định tại khoản 3 Điều 6 Thông tư này nhưng chưa được theo dõi, ghi sổ kế toán, tài sản kết cấu hạ tầng giao thông đường bộ khi thực hiện kiểm kê phát hiện thừa theo quy định tại khoản 4 Điều 6 Thông tư này thì mức hao mòn hàng năm của tài sản kể từ sau năm đầu tiên ghi sổ kế toán tại cơ quan quản lý tài sản được xác định theo công thức quy định tại khoản 1 Điều này.

Riêng năm đầu tiên ghi sổ kế toán tại cơ quan quản lý tài sản (năm cơ quan quản lý tài sản tiếp nhận tài sản/năm thực hiện kiểm kê phát hiện thừa) thì mức hao mòn của tài sản được xác định theo công thức sau:

3. Số hao mòn lũy kế của từng tài sản kết cấu hạ tầng giao thông đường bộ được tính theo công thức:

|

Số hao mòn lũy kế tính đến ngày 31 tháng 12 năm (n) |

= |

Số hao mòn lũy kế tính đến ngày 31 tháng 12 năm (n-1) |

+ |

Số hao mòn tài sản tăng trong năm (n) |

- |

Số hao mòn tài sản giảm trong năm (n) |

4. Số hao mòn tài sản cho năm cuối cùng của thời gian tính hao mòn tài sản kết cấu hạ tầng giao thông đường bộ được xác định là hiệu số giữa nguyên giá và số hao mòn lũy kế của tài sản đó xác định theo quy định tại khoản 3 Điều này.

Điều 12. Giá trị còn lại của tài sản kết cấu hạ tầng giao thông đường bộ

Giá trị còn lại của tài sản kết cấu hạ tầng giao thông đường bộ để ghi sổ kế toán được xác định theo công thức sau:

|

Giá trị còn lại của tài sản tính đến ngày 31 tháng 12 năm (n) |

= |

Nguyên giá của tài sản |

- |

Số hao mòn lũy kế đến ngày 31 tháng 12 năm (n) |

Đối với tài sản kết cấu hạ tầng giao thông đường bộ được đánh giá lại giá trị tài sản quy định tại khoản 6 Điều 6, khoản 5 Điều 8 Thông tư này thì giá trị còn lại của tài sản khi đánh giá lại là giá trị còn lại của tài sản theo đánh giá lại.

KÊ KHAI, BÁO CÁO VỀ TÀI SẢN KẾT CẤU HẠ TẦNG GIAO THÔNG ĐƯỜNG BỘ

Mẫu báo cáo kê khai tài sản kết cấu hạ tầng giao thông đường bộ quy định tại khoản 2 Điều 29 Nghị định số 44/2024/NĐ-CP được quy định như sau:

1. Báo cáo kê khai lần đầu theo Mẫu số 01A quy định tại Phụ lục ban hành kèm theo Thông tư này áp dụng đối với:

Tài sản kết cấu hạ tầng giao thông đường bộ hiện có tại thời điểm Nghị định số 44/2024/NĐ-CP có hiệu lực thi hành (bao gồm cả tài sản đã báo cáo kê khai lần đầu theo quy định tại Nghị định số 33/2019/NĐ-CP ngày 23 tháng 4 năm 2019 của Chính phủ);

Tài sản kết cấu hạ tầng giao thông đường bộ phát sinh kể từ ngày Nghị định số 44/2024/NĐ-CP có hiệu lực thi hành.

2. Báo cáo kê khai bổ sung theo Mẫu số 01B, Mẫu số 01C quy định tại Phụ lục ban hành kèm theo Thông tư này này áp dụng trong trường hợp có thay đổi thông tin về cơ quan quản lý tài sản hoặc thông tin về tài sản kết cấu hạ tầng giao thông đường bộ đã báo cáo kê khai lần đầu.

Mẫu báo cáo tình hình quản lý, sử dụng và khai thác tài sản kết cấu hạ tầng giao thông đường bộ quy định tại khoản 5 Điều 29 Nghị định số 44/2024/NĐ-CP được quy định như sau:

1. Báo cáo tình hình khai thác tài sản kết cấu hạ tầng giao thông đường bộ theo từng phương thức quy định tại các Điều 13, 14, 15 và 16 Nghị định số 44/2024/NĐ-CP theo Mẫu số 01D quy định tại Phụ lục ban hành kèm theo Thông tư này.

2. Báo cáo tổng hợp tình hình quản lý, sử dụng tài sản kết cấu hạ tầng giao thông đường bộ theo Mẫu số 02A quy định tại Phụ lục ban hành kèm theo Thông tư này.

3. Báo cáo tổng hợp tình hình khai thác tài sản kết cấu hạ tầng giao thông đường bộ theo Mẫu số 02B quy định tại Phụ lục ban hành kèm theo Thông tư này.

Điều 15. Điều khoản chuyển tiếp

1. Đối với tài sản kết cấu hạ tầng giao thông đường bộ hiện có trước ngày Nghị định số 44/2024/NĐ-CP có hiệu lực thi hành đã xác định giá trị để ghi sổ kế toán theo quy định tại Nghị định số 10/2013/NĐ-CP ngày 11 tháng 01 năm 2013 của Chính phủ, Nghị định số 33/2019/NĐ-CP ngày 23 tháng 4 năm 2019 của Chính phủ và các Thông tư hướng dẫn của Bộ Tài chính thì sử dụng giá trị đã xác định để ghi sổ kế toán.

2. Đối với tài sản kết cấu hạ tầng giao thông đường bộ hiện có trước ngày Nghị định số 44/2024/NĐ-CP có hiệu lực thi hành nhưng chưa xác định giá trị để ghi sổ kế toán theo quy định tại Nghị định số 10/2013/NĐ-CP ngày 11 tháng 01 năm 2013 của Chính phủ, Nghị định số 33/2019/NĐ-CP ngày 23 tháng 4 năm 2019 của Chính phủ và các Thông tư hướng dẫn của Bộ Tài chính thì việc xác định giá trị tài sản thực hiện theo quy định tại khoản 1 Điều 5, khoản 4 Điều 8 Thông tư số 35/2022/TT-BTC ngày 16 tháng 6 năm 2022 của Bộ Tài chính quy định chế độ quản lý, tính hao mòn tài sản kết cấu hạ tầng giao thông đường bộ là tài sản cố định.

3. Đối với tài sản kết cấu hạ tầng giao thông đường bộ đã được theo dõi trên sổ kế toán của cơ quan quản lý tài sản trước ngày Thông tư này có hiệu lực thi hành, có thời gian để tính hao mòn, tỷ lệ hao mòn quy định tại khoản 1 Điều 10 Thông tư này thay đổi so với quy định tại Phụ lục số 01, Phụ lục số 03 ban hành kèm theo Thông tư số 35/2022/TT-BTC ngày 16 tháng 6 năm 2022 của Bộ Tài chính thì từ năm tài chính 2024 thực hiện xác định mức hao mòn hàng năm của tài sản như sau:

|

Mức hao mòn hàng năm của tài sản |

= |

Giá trị còn lại của tài sản tính đến ngày 31 tháng 12 năm 2023 theo sổ kế toán |

|

Thời gian tính hao mòn còn lại của tài sản (năm) |

Trong đó:

|

Thời gian tính hao mòn còn lại của tài sản (năm) |

= |

Thời gian tính hao mòn của tài sản cùng loại theo quy định (năm) |

- |

Thời gian đã sử dụng của tài sản (năm) |

Thời gian tính hao mòn của tài sản cùng loại được xác định theo quy định tại khoản 1 Điều 10 Thông tư này.

Riêng mức hao mòn tài sản cho năm cuối cùng thuộc thời gian để tính hao mòn của tài sản được xác định là hiệu số giữa nguyên giá và số hao mòn luỹ kế của tài sản đó.

Trường hợp tài sản đã hết thời gian tính hao mòn theo quy định, nhưng tài sản vẫn còn giá trị còn lại thì mức hao mòn của năm 2024 bằng giá trị còn lại của tài sản tính đến ngày 31 tháng 12 năm 2023.

Điều 16. Hiệu lực và trách nhiệm thi hành

1. Thông tư này có hiệu lực thi hành kể từ ngày 15 tháng 12 năm 2024 và được áp dụng từ năm tài chính 2024.

2. Thông tư này thay thế Thông tư số 35/2022/TT-BTC ngày 16 tháng 6 năm 2022 của Bộ trưởng Bộ Tài chính quy định chế độ quản lý, tính hao mòn tài sản kết cấu hạ tầng giao thông đường bộ là tài sản cố định.

3. Trường hợp các văn bản quy phạm pháp luật dẫn chiếu tại Thông tư này được sửa đổi, bổ sung, thay thế thì thực hiện theo quy định tương ứng tại văn bản sửa đổi, bổ sung, thay thế đó.

4. Bộ Giao thông vận tải, Ủy ban nhân dân các tỉnh, thành phố trực thuộc trung ương có trách nhiệm chỉ đạo tổ chức thực hiện việc quản lý, tính hao mòn, kê khai, báo cáo về tài sản kết cấu hạ tầng giao thông đường bộ theo quy định tại Thông tư này./.

|

|

KT. BỘ

TRƯỞNG |

CÁC

BIỂU MẪU

(Kèm theo Thông tư số 74/2024/NĐ-CP ngày 31 tháng 10 năm 2024 của Bộ trưởng

Bộ Tài chính)

|

Báo cáo kê khai lần đầu tài sản kết cấu hạ tầng giao thông đường bộ. |

|

|

Báo cáo kê khai bổ sung thông tin. |

|

|

Báo cáo kê khai tăng, giảm tài sản kết cấu hạ tầng giao thông đường bộ. |

|

|

Báo cáo tình hình khai thác tài sản kết cấu hạ tầng giao thông đường bộ. |

|

|

Báo cáo tổng hợp tình hình quản lý, sử dụng tài sản kết cấu hạ tầng giao thông đường bộ. |

|

|

Báo cáo tổng hợp tình hình khai thác tài sản kết cấu hạ tầng giao thông đường bộ. |

|

BỘ GTVT/UBND

TỈNH, THÀNH PHỐ... |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

Kê khai lần đầu tài sản kết cấu hạ tầng giao thông đường hộ

A. Thông tin về đối tượng báo cáo

Tên đối tượng: …………………. Mã đơn vị:

Địa chỉ: Thôn/Xóm …………… Xã/Phường ……………. Quận/Huyện ………………… Tỉnh/Thành phố………………………….

Loại hình:

B. Thông tin về người lập biểu:

Họ và tên: Điện thoại liên hệ: Email:

C. Thông tin về tài sản

|

STT |

Tài sản (Chi tiết theo từng loại tài sản) |

Địa chỉ |

Năm đưa vào sử dụng |

Loại/ cấp/ hạng |

Số lượng/ Chiều dài... |

Diện tích (m2) |

Giá trị (đồng) |

Tình trạng sử dụng của tài sản |

Tài sản kết cấu hạ tầng giao thông đường bộ phục vụ mục đích công cộng |

||||

|

Đất |

Sàn sử dụng nhà |

Cầu, hầm, bãi đỗ xe… |

Nguyên giá |

Giá trị còn lại |

Còn sử dụng được |

Hỏng, không sử dụng được |

|||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

……., ngày … tháng …. năm …. |

……., ngày … tháng …. năm …. |

Hướng dẫn lập Mẫu số 01A:

- Đối tượng báo cáo: Tên cơ quan quản lý tài sản quy định tại khoản 3 Điều 2 Nghị định số 44/2024/NĐ-CP ngày 24 tháng 4 năm 2024 của Chính phủ, khoản 3 Điều 2 Thông tư này; trường hợp phân cấp/ủy quyền/giao thực hiện kế toán theo quy định tại khoản 2 Điều 5 Nghị định số 44/2024/NĐ-CP thì đơn vị thực hiện báo cáo là đơn vị được phân cấp/ủy quyền/giao thực hiện kế toán.

- Cột (2) Tài sản: Danh mục tài sản thuộc phạm vi quản lý được quy định tại Điều 3 Nghị định số 44/2024/NĐ-CP và Điều 3 Thông tư này (Trường hợp đã theo dõi cầu đường bộ dài dưới 25m trong tài sản là “Đường và các công trình phụ trợ gắn liền với đường” thì không phải tách riêng cầu và đường. Đối với phần đất hành lang an toàn đường bộ đã được bồi thường, giải phóng mặt bằng chỉ thực hiện theo dõi về hiện vật, không phải hạch toán nguyên giá, hao mòn, giá trị còn lại theo quy định tại Thông tư này.

- Cột (4) Năm đưa vào sử dụng: Ghi năm tài sản được bắt đầu đưa vào sử dụng. Trường hợp tài sản chưa được theo dõi trên sổ kế toán và không có căn cứ để xác định thời điểm đưa tài sản vào sử dụng thì ghi N/A.

- Cột (7) Diện tích đất (không áp dụng đối với tài sản là đường) là diện tích trong quyết định giao đất, cho thuê đất hoặc văn bản của cấp có thẩm quyền hoặc diện tích đất thực tế quản lý, sử dụng.

- Cột (10) Nguyên giá: Theo quy định tại Điều 9 Nghị định số 44/2024/NĐ-CP và Điều 6 Thông tư này.

- Cột (12), (13): Tình trạng tài sản: Còn sử dụng được/Hỏng, không sử dụng được.

- Cột (14) Tài sản kết cấu hạ tầng giao thông đường bộ phục vụ mục đích công cộng: Theo quy định tại khoản 8 Điều 13 Nghị định số 44/2024/NĐ-CP.

|

BỘ GTVT/UBND

TỈNH, THÀNH PHỐ... |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

A. Thông tin về đối tượng báo cáo

Tên đối tượng báo cáo: ………… Mã đơn vị:

Địa chỉ: Thôn/Xóm …………… Xã/Phường …………….

Quận/Huyện ………………… Tỉnh/Thành phố………………………….

B. Thông tin thay đổi

|

STT |

Chỉ tiêu |

Thông tin đã kê khai |

Thông tin thay đổi |

Ngày tháng thay đổi thông tin |

Lý do thay đổi thông tin |

Ghi chú |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Về cơ quan quản lý tài sản |

||||||

|

1 |

Tên |

|

|

|

|

|

|

2 |

Địa chỉ |

|

|

|

|

|

|

3 |

Cơ quan quản lý cấp trên |

|

|

|

|

|

|

4 |

Thông tin khác |

|

|

|

|

|

|

II. Về tài sản |

||||||

|

1 |

Loại/cấp/hạng |

|

|

|

|

|

|

2 |

Số lượng/Chiều dài... |

|

|

|

|

|

|

3 |

Diện tích đất |

|

|

|

|

|

|

4 |

Diện tích sàn sử dụng nhà |

|

|

|

|

|

|

5 |

Diện tích cầu, hầm, bãi đỗ xe... |

|

|

|

|

|

|

6 |

Năm đưa vào sử dụng |

|

|

|

|

|

|

7 |

Nguyên giá |

|

|

|

|

|

|

8 |

Giá trị còn lại |

|

|

|

|

|

|

9 |

Tình trạng sử dụng của tài sản |

|

|

|

|

|

|

10 |

Phương thức khai thác tài sản |

|

|

|

|

|

|

11 |

Thông tin khác |

|

|

|

|

|

|

……., ngày … tháng …. năm …. |

……., ngày … tháng …. năm …. |

Hướng dẫn lập Mẫu số 01B:

- Đối tượng báo cáo: Tên cơ quan quản lý tài sản quy định tại khoản 3 Điều 2 Nghị định số 44/2024/NĐ-CP ngày 24 tháng 4 năm 2024 của Chính phủ, khoản 3 Điều 2 Thông tư này; trường hợp phân cấp/ủy quyền/giao thực hiện kế toán theo quy định tại khoản 2 Điều 5 Nghị định số 44/2024/NĐ-CP thì đơn vị thực hiện báo cáo là đơn vị được phân cấp/ủy quyền/giao thực hiện kế toán.

- Cột (3) Thông tin đã kê khai: Là thông tin tại Mẫu số 01A ban hành kèm theo Thông tư này.

- Phương thức khai thác tài sản: Theo quy định tại Điểm 12 Nghị định số 44/2024/NĐ-CP.

|

BỘ GTVT/UBND

TỈNH, THÀNH PHỐ... |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

Kê khai tăng, giảm tài sản kết cấu hạ tầng giao thông đường bộ

A. Thông tin về đối tượng báo cáo

Tên đối tượng: …………… Mã đơn vị: ……………………

B. Thông tin về tài sản

ĐVT: đồng

|

STT |

Danh mục tài sản |

Hình thức xử lý tài sản |

Quyết định xử lý (hoặc bán đấu giá) (Số, ngày) |

Đối tượng tiếp nhận tài sản |

Tổng số tiền thu được |

Số tiền nộp tài khoản tạm giữ |

Chi phí xử lý |

Số tiền nộp ngân sách nhà nước |

Chi chú |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9= (6-8) |

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tổng cộng |

|

|

|

|

|

|

|

|

|

……., ngày … tháng …. năm …. |

……., ngày … tháng …. năm …. |

Hướng dẫn lập Mẫu số 01C:

- Đối tượng báo cáo: Tên cơ quan quản lý tài sản quy định tại khoản 3 Điều 2 Nghị định số 44/2024/NĐ-CP ngày 24 tháng 4 năm 2024 của Chính phủ, khoản 3 Điều 2 Thông tư này; trường hợp phân cấp/ủy quyền/giao thực hiện kế toán theo quy định tại khoản 2 Điều 5 Nghị định số 44/2024/NĐ-CP thì đơn vị thực hiện báo cáo là đơn vị được phân cấp/ủy quyền/giao thực hiện kế toán.

- Cột (2): Danh mục tài sản thuộc phạm vi quản lý được quy định tại Điều 3 Nghị định số 44/2024/NĐ-CP và Điều 3 Thông tư này (Trường hợp đã theo dõi cầu đường bộ dài dưới 25m trong tài sản là “Đường và các công trình phụ trợ gắn liền với đường” thì không phải tách riêng cầu và đường).

- Cột (3) Hình thức, phương thức xử lý: Theo quy định tại Điều 20 Nghị định số 44/2024/NĐ-CP.

- Cột (4) Quyết định xử lý (hoặc bán đấu giá): Theo quy định tại các Điều 21, 22, 23, 24, 25 và 26 Nghị định số 44/2024/NĐ-CP.

- Cột (7), (8), (9): Theo quy định tại Điều 27 Nghị định số 44/2024/NĐ-CP.

|

BỘ GTVT/UBND

TỈNH, THÀNH PHỐ... |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: |

, ngày tháng năm |

Tình hình khai thác tài sản kết cấu hạ tầng

giao thông đường bộ

(Theo từng phương thức khai thác tài sản)

A. Thông tin về đối tượng báo cáo

Tên đơn vị: …………. Mã đơn vị: …………………..

B. Thông tin về tình hình khai thác tài sản

|

STT |

Danh mục tài sản |

Phương thức khai thác |

Hợp đồng khai thác tài sản |

Dự án đầu tư nâng cấp, mở rộng tài sản được phê duyệt |

Quản lý, sử dụng số tiền thu được (đồng) |

Ghi chú |

|||||||

|

Số, ngày |

Giá trị Hợp đồng (đồng) |

Thời hạn khai thác (năm, tháng) |

Tổ chức, doanh nghiệp nhận khai thác |

Quyết định phê duyệt dự án đầu tư (Số/ngày) |

Tổng số vốn đầu tư (đồng) |

Tổng số tiền đã thu |

Chi phí có liên quan |

Số tiền nộp tài khoản tạm giữ |

Số tiền nộp ngân sách nhà nước |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tổng cộng |

|

|

|

|

|

|

|

|

||||

|

……., ngày … tháng …. năm …. |

……., ngày … tháng …. năm …. |

Hướng dẫn lập Mẫu số 01D:

- Cột (2): Danh mục tài sản thuộc phạm vi quản lý được quy định tại Điều 3 Nghị định số 44/2024/NĐ-CP ngày 24/4/2024 của Chính phủ và Điều 3 Thông tư này (Trường hợp đã theo dõi cầu đường bộ dài dưới 25m trong tài sản là “Đường và các công trình phụ trợ gắn liền với đường” thì không phải tách riêng cầu và đường).

- Cột (3) Phương thức khai thác: Theo quy định tại khoản 1 Điều 12 Nghị định số 44/2024/NĐ-CP.

- Cột (4), (5), (6), (7) Hợp đồng khai thác tài sản: Theo quy định tại các Điều 14, 15 và 16 Nghị định số 44/2024/NĐ-CP.

- Cột (8), (9) Dự án đầu tư nâng cấp, mở rộng tài sản được phê duyệt: Theo quy định tại Điều 16 Nghị định số 44/2024/NĐ-CP.

- Cơ quan quản lý cấp trên: Là cơ quan cấp trên trực tiếp của cơ quan quản lý tài sản.

|

BỘ GTVT/UBND

TỈNH, THÀNH PHỐ... |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

Tổng hợp tình hình quản lý, sử dụng tài sản kết cấu hạ tầng giao thông đường hộ

Kỳ báo cáo ……………………

|

STT |

Cơ quan quản lý tài sản/ Danh mục tài sản |

Năm đưa vào sử dụng |

Số lượng/ Chiều dài... |

Diện tích (m2) |

Giá trị tài sản (đồng) |

Hình thức xử lý tài sản |

Quản lý, sử dụng số tiền thu được từ khai thác tài sản (đồng) |

Ghi chú |

||||||||||

|

Đất |

Sàn sử dụng nhà |

Cầu, hầm, bãi đỗ xe… |

Nguyên giá |

Giá trị còn lại |

Thu hồi |

Điều chuyển |

Chuyển giao về địa phương quản lý, xử lý |

Thanh lý |

Xử lý tài sản trong trường hợp bị mất, bị hủy hoại |

Khác |

Tổng số tiền thu được |

Chi phí có liên quan |

Số tiền nộp ngân sách nhà nước |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tổng cộng |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

……., ngày … tháng …. năm …. |

……., ngày … tháng …. năm …. |

|

BỘ GTVT/UBND

TỈNH, THÀNH PHỐ... |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

Tổng hợp tình hình khai thác tài sản kết cấu hạ tầng giao thông đường bộ

Kỳ báo cáo ……………….

|

STT |

Cơ quan quản lý tài sản/ Danh mục tài sản |

Năm đưa vào sử dụng |

Số lượng/ Chiều dài... |

Diện tích (m2) |

|

Giá trị tài sản (đồng) |

Phương thức khai thác tài sản |

Quản lý, sử dụng số tiền thu được từ khai thác tài sản (đồng) |

Ghi chú |

|||||||

|

Đất |

Sàn sử dụng nhà |

Cầu, hầm, bãi đỗ xe… |

Nguyên giá |

Giá trị còn lại |

Trực tiếp tổ chức khai thác |

Chuyển nhượng, quyền thu phí sử dụng tài sản |

Cho thuê quyền khai thác tài sản |

Chuyển nhượng có thời hạn quyền khai thác tài sản |

Số tiền thu được |

Chi phí có liên quan |

Số tiền nộp ngân sách nhà nước |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Tổng cộng |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

……., ngày … tháng …. năm …. |

……., ngày … tháng …. năm …. |

(Không có nội dung)

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

(Không có nội dung)

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

-

Ban hành: {{m.News_Dates_Date}} Hiệu lực: {{m.News_EffectDate_Date}} Tình trạng: {{m.TinhTrang}} Cập nhật: {{m.Email_SendDate_Date}} Ban hành: {{m.News_Dates_Date}}Hiệu lực: {{m.News_EffectDate_Date}}Tình trạng: {{m.TinhTrang}}Cập nhật: {{m.Email_SendDate_Date}}

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

-

Ban hành: {{m.News_Dates_Date}} Hiệu lực: {{m.News_EffectDate_Date}} Tình trạng: {{m.TinhTrang}} Cập nhật: {{m.Email_SendDate_Date}} Ban hành: {{m.News_Dates_Date}}Hiệu lực: {{m.News_EffectDate_Date}}Tình trạng: {{m.TinhTrang}}Cập nhật: {{m.Email_SendDate_Date}}

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây