Thông tư 30/2012/TT-NHNN quy định về thu, nộp phí lưu ký giấy tờ có giá tại Ngân hàng Nhà nước Việt Nam

Thông tư 30/2012/TT-NHNN quy định về thu, nộp phí lưu ký giấy tờ có giá tại Ngân hàng Nhà nước Việt Nam

| Số hiệu: | 30/2012/TT-NHNN | Loại văn bản: | Thông tư |

| Nơi ban hành: | Ngân hàng Nhà nước | Người ký: | Đào Minh Tú |

| Ngày ban hành: | 07/11/2012 | Ngày hiệu lực: | Đã biết |

| Ngày công báo: | 23/11/2012 | Số công báo: | 663-664 |

| Tình trạng: | Đã biết |

| Số hiệu: | 30/2012/TT-NHNN |

| Loại văn bản: | Thông tư |

| Nơi ban hành: | Ngân hàng Nhà nước |

| Người ký: | Đào Minh Tú |

| Ngày ban hành: | 07/11/2012 |

| Ngày hiệu lực: | Đã biết |

| Ngày công báo: | 23/11/2012 |

| Số công báo: | 663-664 |

| Tình trạng: | Đã biết |

|

NGÂN HÀNG NHÀ NƯỚC |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 30/2012/TT-NHNN |

Hà Nội, ngày 07 tháng 11 năm 2012 |

QUY ĐỊNH VỀ VIỆC THU, NỘP PHÍ LƯU KÝ GIẤY TỜ CÓ GIÁ TẠI NGÂN HÀNG NHÀ NƯỚC VIỆT NAM

Căn cứ Luật Ngân hàng Nhà nước Việt Nam số 46/2010/QH12 ngày 16/6/2010;

Căn cứ Luật các tổ chức tín dụng số 47/2010/QH12 ngày 16/6/2010;

Căn cứ Nghị định số 96/2008/NĐ-CP ngày 26/8/2008 của Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Ngân hàng Nhà nước Việt Nam;

Căn cứ Nghị định số 07/2006/NĐ-CP ngày 10/01/2006 của Chính phủ về Chế độ tài chính của Ngân hàng Nhà nước Việt Nam;

Theo đề nghị của Vụ trưởng Vụ Tài chính - Kế toán;

Thống đốc Ngân hàng Nhà nước Việt Nam ban hành Thông tư quy định về việc thu, nộp phí lưu ký giấy tờ có giá tại Ngân hàng Nhà nước Việt Nam,

Thông tư này quy định về mức thu, phương pháp tính và thu, nộp phí lưu ký giấy tờ có giá tại Ngân hàng Nhà nước Việt Nam (sau đây gọi tắt là Ngân hàng Nhà nước) theo quy định về lưu ký giấy tờ có giá của Ngân hàng Nhà nước.

Các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức khác có giấy tờ có giá lưu ký tại Ngân hàng Nhà nước theo quy định của pháp luật (sau đây gọi tắt là thành viên lưu ký).

Điều 3. Nguyên tắc thu, nộp phí

1. Thành viên lưu ký có trách nhiệm chuyển, nộp phí đúng thời hạn. Đối với thành viên lưu ký có tài khoản tiền gửi thanh toán tại Ngân hàng Nhà nước, Ngân hàng Nhà nước được tự động trích nợ tài khoản tiền gửi thanh toán của thành viên lưu ký tại Ngân hàng Nhà nước để thu phí.

2. Đồng tiền sử dụng để thanh toán phí lưu ký giấy tờ có giá là đồng Việt Nam. Đối với giấy tờ có giá bằng ngoại tệ lưu ký, Ngân hàng Nhà nước tính và thu phí trên giá trị quy đổi của giấy tờ có giá theo tỷ giá bình quân trên thị trường ngoại tệ liên ngân hàng do Ngân hàng Nhà nước công bố tại ngày thu phí.

1. Phí lưu ký giấy tờ có giá được thu trên tổng giá trị giấy tờ có giá tính theo mệnh giá của thành viên lưu ký được lưu ký trực tiếp tại Ngân hàng Nhà nước và lưu ký tại tài khoản của Ngân hàng Nhà nước mở tại Trung tâm lưu ký chứng khoán Việt Nam (không bao gồm giấy tờ có giá Ngân hàng Nhà nước đã mua và đang thuộc sở hữu của Ngân hàng Nhà nước).

2. Mức phí lưu ký giấy tờ có giá là 0,2 đồng/ 100.000 đồng mệnh giá giấy tờ có giá/ tháng.

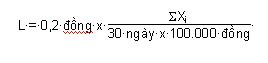

1. Phí lưu ký giấy tờ có giá trong tháng thành viên lưu ký phải nộp:

Trong đó:

- Tháng được tính tròn 30 ngày (từ ngày đầu tháng đến ngày cuối tháng);

- L: là số phí lưu ký giấy tờ có giá mà thành viên lưu ký phải nộp trong tháng;

- i: là các ngày trong tháng có giấy tờ có giá lưu ký;

- Xi: là tổng các mệnh giá giấy tờ có giá lưu ký của thành viên lưu ký được tính vào thời điểm khóa sổ cuối mỗi ngày thứ i;

- SXi: là tổng các mệnh giá giấy tờ có giá lưu ký của thành viên lưu ký của tất cả các ngày trong tháng.

2. Căn cứ vào số liệu theo dõi giấy tờ có giá lưu ký của các thành viên lưu ký, Ngân hàng Nhà nước lập Bảng kê tính phí lưu ký giấy tờ có giá (phụ lục đính kèm Thông tư này) để xác định chính xác số phí lưu ký giấy tờ có giá phải thu trong tháng.

Phí lưu ký giấy tờ có giá sẽ được tính và thu theo tháng, trước ngày 10 của tháng kế tiếp.

Thông tư này có hiệu lực thi hành kể từ ngày 01/01/2013 và thay thế Quyết định số 58/2006/QĐ-NHNN ngày 15/12/2006 của Thống đốc Ngân hàng Nhà nước ban hành mức phí lưu ký giấy tờ có giá.

Chánh Văn phòng, Vụ trưởng Vụ Tài chính - Kế toán, Giám đốc Sở Giao dịch, Cục trưởng Cục Công nghệ tin học, Thủ trưởng các đơn vị có liên quan thuộc Ngân hàng Nhà nước, Giám đốc Ngân hàng Nhà nước chi nhánh tỉnh, thành phố trực thuộc Trung ương, Chủ tịch Hội đồng quản trị, Chủ tịch Hội đồng thành viên và Tổng Giám đốc (Giám đốc) các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức khác thực hiện lưu ký giấy tờ có giá tại Ngân hàng Nhà nước chịu trách nhiệm thi hành Thông tư này./.

|

Nơi nhận: |

KT. THỐNG ĐỐC |

|

NGÂN HÀNG NHÀ NƯỚC VIỆT NAM ĐƠN VỊ: …………………….. |

PHỤ LỤC (Ban hành kèm theo Thông tư số 30/2012/TT-NHNN ngày 07 tháng 11 năm 2012 của Thổng đốc NHNN) |

BẢNG KÊ TÍNH PHÍ LƯU KÝ GIẤY TỜ CÓ GIÁ

Tháng ……/20…….

Thành viên lưu ký:

|

Stt |

Ngày tháng |

Tổng giá trị GTCG lưu ý tính theo mệnh giá của thành viên lưu ký (không bao gồm GTCG NHNN đã mua và đang thuộc sở hữu của NHNN) |

Ghi chú |

|

|

Ngày 01/X/20… |

……….. |

|

|

|

Ngày 01/X/20… |

……….. |

|

|

|

…….. |

……….. |

|

|

Tổng |

SXi |

|

|

- Số phí lưu ký GTCG (L) = (0,2 đồng/ 100.000 đồng) * (SXi/30);

- Số tiền bằng số:

- Số tiền bằng chữ:

Lưu ý: Đối với GTCG bằng ngoại tệ lưu ký, NHNN tính và thu phí trên giá trị quy đổi của GTCG theo tỷ giá bình quân trên thị trường ngoại tệ liên ngân hàng do NHNN công bố tại ngày thu phí.

|

|

Hà Nội, ngày …… tháng …. năm …. |

(Không có nội dung)

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

(Không có nội dung)

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

-

Ban hành: {{m.News_Dates_Date}} Hiệu lực: {{m.News_EffectDate_Date}} Tình trạng: {{m.TinhTrang}} Cập nhật: {{m.Email_SendDate_Date}} Ban hành: {{m.News_Dates_Date}}Hiệu lực: {{m.News_EffectDate_Date}}Tình trạng: {{m.TinhTrang}}Cập nhật: {{m.Email_SendDate_Date}}

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

-

Ban hành: {{m.News_Dates_Date}} Hiệu lực: {{m.News_EffectDate_Date}} Tình trạng: {{m.TinhTrang}} Cập nhật: {{m.Email_SendDate_Date}} Ban hành: {{m.News_Dates_Date}}Hiệu lực: {{m.News_EffectDate_Date}}Tình trạng: {{m.TinhTrang}}Cập nhật: {{m.Email_SendDate_Date}}

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây