Quyết định 795/QĐ-KBNN năm 2011 về Quy trình mở, đóng kỳ kế toán trên Hệ thống thông tin quản lý Ngân sách và Kho bạc (TABMIS) do Tổng Giám đốc Kho bạc Nhà nước ban hành

Quyết định 795/QĐ-KBNN năm 2011 về Quy trình mở, đóng kỳ kế toán trên Hệ thống thông tin quản lý Ngân sách và Kho bạc (TABMIS) do Tổng Giám đốc Kho bạc Nhà nước ban hành

| Số hiệu: | 795/QĐ-KBNN | Loại văn bản: | Quyết định |

| Nơi ban hành: | Kho bạc Nhà nước Trung ương | Người ký: | Nguyễn Đại Trí |

| Ngày ban hành: | 07/12/2011 | Ngày hiệu lực: | Đã biết |

| Ngày công báo: | Đang cập nhật | Số công báo: | Đang cập nhật |

| Tình trạng: | Đã biết |

| Số hiệu: | 795/QĐ-KBNN |

| Loại văn bản: | Quyết định |

| Nơi ban hành: | Kho bạc Nhà nước Trung ương |

| Người ký: | Nguyễn Đại Trí |

| Ngày ban hành: | 07/12/2011 |

| Ngày hiệu lực: | Đã biết |

| Ngày công báo: | Đang cập nhật |

| Số công báo: | Đang cập nhật |

| Tình trạng: | Đã biết |

|

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 795/QĐ-KBNN |

Hà Nội, ngày 07 tháng 12 năm 2011 |

QUYẾT ĐỊNH

VỀ VIỆC BAN HÀNH QUY TRÌNH MỞ, ĐÓNG KỲ KẾ TOÁN TRÊN HỆ THỐNG THÔNG TIN QUẢN LÝ NGÂN SÁCH VÀ KHO BẠC (TABMIS)

TỔNG GIÁM ĐỐC KHO BẠC NHÀ NƯỚC

Căn cứ Quyết định số 108/2009/QĐ-TTg ngày 26/8/2009 của Thủ tướng Chính phủ quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Kho bạc Nhà nước trực thuộc Bộ Tài chính;

Căn cứ Thông tư số 212/2009/TT-BTC ngày 6/11/2009 của Bộ Tài chính hướng dẫn thực hiện kế toán nhà nước áp dụng cho Hệ thống thông tin quản lý Ngân sách và nghiệp vụ Kho bạc (TABMIS);

Căn cứ Quyết định số 1209/QĐ-BTC ngày 28/5/2010 của Bộ trưởng Bộ Tài chính về việc ban hành quy chế tạm thời về trách nhiệm, quyền hạn đối với các thành viên tham gia Hệ thống thông tin quản lý Ngân sách và Kho bạc (TABMIS);

Xét đề nghị của Vụ Trưởng Vụ Kế toán Nhà nước,

QUYẾT ĐỊNH

Điều 1. Ban hành kèm theo quyết định này Quy trình mở, đóng kỳ kế toán trên Hệ thống thông tin quản lý Ngân sách và Kho bạc (TABMIS).

Điều 2. Quyết định này có hiệu lực kể từ ngày ký.

Điều 3. Vụ trưởng Vụ Kế toán Nhà nước, Thủ trưởng các đơn vị thuộc KBNN, Giám đốc Kho bạc nhà nước các tỉnh, thành phố trực thuộc Trung ương chịu trách nhiệm hướng dẫn và tổ chức thực hiện Quyết định này./.

|

Nơi nhận: |

KT. TỔNG GIÁM ĐỐC |

QUY TRÌNH

MỞ, ĐÓNG KỲ KẾ TOÁN TRÊN HỆ THỐNG THÔNG TIN QUẢN LÝ

NGÂN SÁCH VÀ KHO BẠC (TABMIS)

(Ban hành kèm theo Quyết định số 795/QĐ-KBNN ngày 07/12/2011 của Tổng Giám

đốc Kho bạc Nhà nước)

Chương 1.

QUY ĐỊNH CHUNG

Quy trình này quy định trách nhiệm và trình tự thực hiện các công việc liên quan đến hoạt động mở, đóng kỳ kế toán trên Hệ thống thông tin quản lý Ngân sách và Kho bạc (TABMIS) nhằm đảm bảo việc quản lý số liệu thống nhất an toàn và chính xác.

Điều 2. Phạm vi, đối tượng áp dụng

Quy trình này được áp dụng đối với nghiệp vụ mở, đóng kỳ kế toán trên các phân hệ tại các bộ sổ trên TABMIS.

Vụ Kế toán Nhà nước (KTNN) chủ trì triển khai, hướng dẫn thực hiện quy trình mở, đóng kỳ kế toán; Phối hợp với các đơn vị thuộc Bộ Tài chính, các Bộ ngành tham gia TABMIS, các cơ quan Tài chính và KBNN cấp tỉnh, huyện thực hiện các bước quy định trong quy trình mở, đóng kỳ kế toán trên TABMIS.

Sở Giao dịch KBNN, các KBNN tỉnh, thành phố (Phòng Kế toán, Phòng Kiểm soát chi) tổ chức thực hiện việc mở, đóng kỳ kế toán theo đúng quy định; phối hợp với các đơn vị, cơ quan Tài chính đồng cấp để thực hiện các bước quy định trong quy trình mở, đóng kỳ kế toán trên TABMIS.

Điều 3. Giải thích một số thuật ngữ

1. Kỳ kế toán

Kỳ kế toán là khoảng thời gian xác định từ thời điểm đơn vị kế toán bắt đầu ghi sổ kế toán đến thời điểm kết thúc việc ghi sổ kế toán, khóa sổ kế toán để lập báo cáo tài chính.

a/ Kỳ kế toán tháng:

Là một tháng, được tính từ đầu ngày 01 đến hết ngày cuối cùng của tháng; trên TABMIS được tính theo ngày hiệu lực của bút toán.

b/ Kỳ kế toán năm:

Là 12 tháng, được tính từ đầu ngày 01/01 đến hết ngày 31/12 dương lịch; trên TABMIS được tính theo ngày hiệu lực của bút toán.

c/ Kỳ điều chỉnh:

Kỳ điều chỉnh là khoảng thời gian để hạch toán các khoản điều chỉnh thuộc năm ngân sách theo quy định sau khi đã kết thúc ngày 31/12. Trên TABMIS, kỳ điều chỉnh được gọi là kỳ tháng 13, các bút toán hạch toán trên kỳ điều chỉnh có ngày hiệu lực là ngày 31/12.

3. Mở kỳ kế toán

Là việc thiết lập để cho phép hạch toán kế toán vào một kỳ kế toán xác định của một bộ sổ trên TABMIS.

4. Đóng kỳ kế toán

Là việc thiết lập để không cho phép hạch toán vào một kỳ kế toán xác định của một bộ sổ trên TABMIS.

Điều 4. Nguyên tắc thực hiện

1. Nghiệp vụ kinh tế phát sinh ở kỳ nào phải hạch toán vào kỳ đó;

2. Các trường hợp phát sinh điều chỉnh số liệu liên quan đến ngân sách kỳ hiện hành, chỉ được hạch toán điều chỉnh vào kỳ (tháng) hiện tại. Trường hợp cần điều chỉnh vào kỳ (tháng) phát sinh nghiệp vụ kinh tế (kỳ quá khứ), phải được sự đồng ý của Vụ KTNN (Bộ phận Tổng hợp báo cáo (THBC);

3. Các trường hợp điều chỉnh số liệu liên quan đến ngân sách năm trước được hạch toán vào kỳ điều chỉnh (tháng 13) của năm trước;

4. Phòng Xử lý trung tâm (XLTT) - Vụ KTNN thực hiện mở, đóng kỳ hàng tháng lần đầu trong thời hạn theo quy định của Chế độ Kế toán nhà nước áp dụng cho các đơn vị triển khai TABMIS; Việc mở lại kỳ quá khứ chỉ được thực hiện theo phê duyệt của Vụ KTNN trên cơ sở đề nghị bằng văn bản của đơn vị.

Chương 2.

QUY ĐỊNH CỤ THỂ

Điều 5. Mở kỳ kế toán tháng

1. Mở kỳ hàng tháng

Vào ngày cuối cùng của tháng, Vụ KTNN (Phòng XLTT) thực hiện mở kỳ kế toán tháng tiếp theo trên tất cả các phân hệ tại các bộ sổ trên TABMIS, thông báo (qua thư điện tử) cho các Kế toán trưởng nghiệp vụ KBNN tỉnh, thành phố và các đơn vị liên quan.

2. Mở kỳ quá khứ

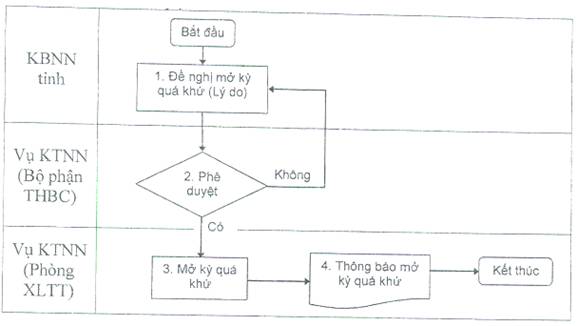

Sơ đồ quy trình thực hiện mở kỳ quá khứ (Sơ đồ số 1)

Bước 1: Khi phát sinh nghiệp vụ điều chỉnh bắt buộc phải thực hiện ở kỳ quá khứ, KBNN tỉnh gửi văn bản về Vụ KTNN, đề nghị mở lại kỳ quá khứ, mẫu văn bản nêu trong phụ lục kèm theo;

Bước 2: Vụ KTNN (Bộ phận THBC) xem xét các nội dung liên quan đến việc đề nghị mở lại kỳ quá khứ của đơn vị, nếu từ chối thì thông báo (qua thư điện tử) cho đơn vị, nếu đồng ý thì chuyển sang bước 3.

Bước 3: Vụ KTNN (Phòng XLTT) thực hiện mở kỳ quá khứ theo đề nghị của đơn vị và phê duyệt của Vụ KTNN (Bộ phận THBC).

Bước 4: Vụ KTNN (Phòng XLTT) thông báo (qua thư điện tử) về việc đã thực hiện mở kỳ quá khứ cho Kế toán trưởng nghiệp vụ KBNN tỉnh, thành phố và các đơn vị liên quan.

Lưu ý:

(1) Trường hợp văn bản hướng dẫn nghiệp vụ của Bộ Tài chính hoặc KBNN có liên quan đến việc điều chỉnh số liệu trong kỳ quá khứ, Vụ KTNN (Phòng XLTT) thực hiện ngay bước 3 và thông báo cho các Kế toán trưởng nghiệp vụ KBNN tỉnh và các đơn vị liên quan, không cần văn bản đề nghị của KBNN tỉnh.

(2) Trong thời gian kỳ quá khứ đang mở, Kế toán trưởng nghiệp vụ KBNN tỉnh chịu trách nhiệm kiểm soát việc điều chỉnh và nhập liệu trên bộ sổ tỉnh, đảm bảo việc điều chỉnh theo đúng quy trình nghiệp vụ, đúng nội dung, đúng kỳ kế toán và trong thời gian đề nghị mở lại kỳ quá khứ nêu trong văn bản đề nghị.

(3) Hết thời gian đề nghị mở lại kỳ quá khứ (theo công văn của KBNN tỉnh), Vụ KTNN (Phòng XLTT) thực hiện đóng kỳ quá khứ và thông báo cho Kế toán trưởng nghiệp vụ KBNN tỉnh và các đơn vị liên quan. Trường hợp không thể thực hiện điều chỉnh trong thời hạn nêu trong công văn, Kế toán trưởng nghiệp vụ KBNN tỉnh phải báo cáo Vụ KTNN (Phòng XLTT, Bộ phận THBC) qua thư điện tử (hoặc điện thoại) để phối hợp xử lý.

3. Mở kỳ điều chỉnh

Quy trình mở kỳ điều chỉnh (kỳ tháng 13) được thực hiện tương tự quy trình mở kỳ hàng tháng.

Điều 6. Đóng kỳ kế toán tháng

1. Đóng kỳ kế toán hàng tháng

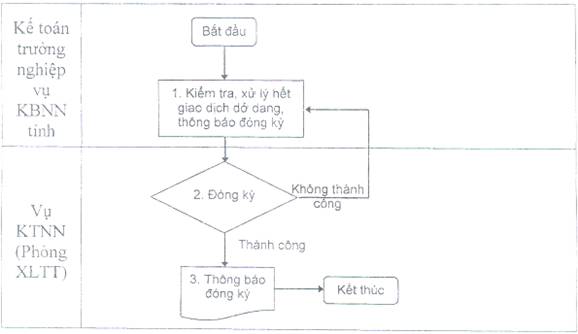

Sơ đồ quy trình thực hiện đóng kỳ kế toán hàng tháng (Sơ đồ số 2)

Bước 1: Kế toán trưởng nghiệp vụ KBNN tỉnh, thành phố chịu trách nhiệm kiểm tra, đôn đốc xử lý hết các giao dịch dở dang trên bộ sổ tỉnh; đối chiếu số liệu khớp đúng; gửi thông báo đề nghị đóng kỳ (qua thư điện tử) về Vụ KTNN (Phòng XLTT) theo đúng thời hạn quy định (trước ngày 10 hàng tháng đối với kỳ tháng trước liền kề).

Bước 2: Vụ KTNN (Phòng XLTT) thực hiện đóng kỳ kế toán; nếu thành công chuyển sang bước 3; nếu không thành công, quay về bước 1 và thông báo (qua thư điện tử) cho Kế toán trưởng nghiệp vụ KBNN tỉnh nguyên nhân và đề nghị xử lý.

Bước 3: Vụ KTNN (Phòng XLTT) thông báo kết quả đóng kỳ cho Kế toán trưởng nghiệp vụ KBNN tỉnh và các đơn vị liên quan (qua thư điện tử);

Lưu ý:

(1) Ngày 10 hàng tháng, Vụ KTNN (Phòng XLTT) thực hiện đóng kỳ kế toán tại các phân hệ trên các bộ sổ, gửi báo cáo tình hình đóng kỳ kế toán tháng trước (qua thư điện tử) cho Kế toán trưởng nghiệp vụ KBNN tỉnh và các đơn vị liên quan.

(2) Trường hợp có giao dịch dở dang không thể xử lý được, Kế toán trưởng nghiệp vụ KBNN tỉnh phải báo cáo Lãnh đạo KBNN tỉnh, đồng thời báo cáo kịp thời về Vụ KTNN (Phòng XLTT, Bộ phận THBC) để cùng đôn đốc xử lý kịp thời, tránh hiện tượng kéo dài gây ảnh hưởng đến việc tổng hợp số liệu báo cáo toàn quốc.

2. Đóng kỳ kế toán quá khứ

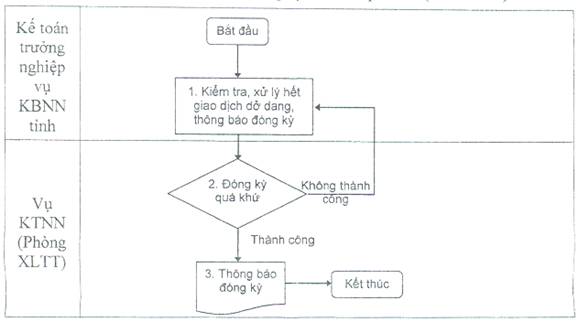

Sơ đồ quy trình thực hiện đóng kỳ kế toán quá khứ (Sơ đồ số 3)

Bước 1: Sau khi hoàn thành điều chỉnh số liệu, Kế toán trưởng nghiệp vụ KBNN tỉnh kiểm tra, hoàn thành xử lý các giao dịch dở dang thuộc kỳ điều chỉnh tại các phân hệ và gửi thông báo đề nghị đóng kỳ quá khứ (qua thư điện tử) về Vụ KTNN (Phòng XLTT).

Bước 2: Vụ KTNN (Phòng XLTT) thực hiện đóng kỳ kế toán, nếu thành công chuyển sang bước 3, nếu không thành công, quay về bước 1 và thông báo (qua thư điện tử) cho Kế toán trưởng nghiệp vụ KBNN tỉnh nguyên nhân và đề nghị xử lý.

Bước 3: Vụ KTNN (Phòng XLTT) thông báo (qua thư điện tử) về kết quả đóng kỳ cho Kế toán trưởng nghiệp vụ KBNN tỉnh và các đơn vị liên quan.

Lưu ý:

(1) Hết thời gian đề nghị mở lại kỳ quá khứ theo công văn đề nghị của KBNN tỉnh, Vụ KTNN (Phòng XLTT) thực hiện ngay bước 2 và thông báo cho Kế toán trưởng nghiệp vụ KBNN tỉnh và các đơn vị liên quan.

(2) Trường hợp có lỗi không thể xử lý được để đóng kỳ quá khứ, Kế toán trưởng nghiệp vụ KBNN tỉnh phải báo cáo Lãnh đạo KBNN tỉnh và báo cáo kịp thời (qua thư điện tử) về Vụ KTNN (Phòng XLTT, Bộ phận THBC) để cùng theo dõi xử lý, tránh hiện tượng kéo dài gây ảnh hưởng đến việc tổng hợp số liệu báo cáo.

3. Đóng kỳ điều chỉnh

Quy trình đóng kỳ điều chỉnh (kỳ tháng 13) được thực hiện tương tự như quy trình đóng kỳ hàng tháng.

Điều 7. Mở kỳ kế toán năm

Trên TABMIS, việc mở kỳ kế toán năm được thực hiện tự động, đồng thời với mở kỳ kế toán tháng 01 của năm đó.

Điều 8. Đóng kỳ kế toán năm

Trên TABMIS, đóng kỳ kế toán năm là việc đóng tất cả các kỳ kế toán tháng (12 tháng) và kỳ điều chỉnh (kỳ tháng 13) của năm đó.

Điều 9. Trách nhiệm của Vụ Kế toán Nhà nước

Bộ phận THBC - Vụ KTNN

(1) Phối hợp hướng dẫn, đôn đốc các đơn vị thực hiện đóng kỳ hàng tháng, thực hiện mở, đóng kỳ kế toán trên các bộ sổ theo đúng quy định;

(2) Kiểm soát số liệu trên bộ sổ hợp nhất và tình hình khóa sổ tại các đơn vị, kịp thời phát hiện sai sót và phối hợp với các đơn vị thực hiện điều chỉnh;

(3) Kiểm soát, phê duyệt các đề nghị mở kỳ quá khứ, hướng dẫn đơn vị thực hiện điều chỉnh số liệu theo đúng quy trình nghiệp vụ, chế độ quy định;

(4) Phối hợp với các đơn vị liên quan để hướng dẫn các đơn vị xử lý giao dịch dở dang; theo dõi và đôn đốc các đơn vị liên quan xử lý các lỗi do các đơn vị gửi lên theo đúng quy trình nghiệp vụ, hướng dẫn vận hành TABMIS;

Trách nhiệm của Phòng XLTT - Vụ KTNN

(1) Trực tiếp thực hiện mở, đóng kỳ kế toán các phân hệ trên các bộ sổ theo đúng quy định;

(2) Phối hợp với các đơn vị liên quan, hướng dẫn xử lý giao dịch dở dang theo đúng quy trình nghiệp vụ và hướng dẫn vận hành TABMIS; theo dõi, đôn đốc xử lý các lỗi do đơn vị gửi lên.

(3) Theo dõi và tổng hợp tình hình đóng kỳ của các bộ sổ, gửi các đơn vị liên quan trước ngày 15 hàng tháng (qua thư điện tử);

Điều 10. Trách nhiệm của KBNN tỉnh, thành phố

1. Giám đốc KBNN tỉnh, thành phố

(1) Chịu trách nhiệm tổ chức triển khai thực hiện chế độ kế toán nhà nước cho các đơn vị trực thuộc trên địa bàn theo đúng các quy định của Bộ Tài chính và hướng dẫn của KBNN;

(2) Chịu trách nhiệm về tính chính xác, khớp đúng của số liệu kế toán trên bộ sổ tỉnh;

(3) Phối hợp với các đơn vị liên quan trên địa bàn tỉnh triển khai thực hiện chế độ kế toán trên TABMIS theo đúng quy định, phù hợp với thực tế nghiệp vụ tại địa phương.

2. Kế toán trưởng nghiệp vụ, Trưởng phòng Kiểm soát chi

(1) Đảm bảo sự chính xác, khớp đúng của số liệu kế toán trên bộ sổ tỉnh;

(2) Hướng dẫn các đơn vị trực thuộc thực hiện các nghiệp vụ kế toán theo đúng quy định của Chế độ kế toán và quy trình nghiệp vụ trên TABMIS;

(3) Chủ trì kiểm tra, hướng dẫn, phối hợp với cơ quan Tài chính và các đơn vị liên quan xử lý giao dịch dở dang tại các phân hệ trên bộ sổ tỉnh; thông báo đóng kỳ về Vụ KTNN (Phòng XLTT);

(4) Chịu trách nhiệm hướng dẫn các đơn vị kế toán trực thuộc thực hiện điều chỉnh theo đúng quy định của Bộ Tài chính và KBNN; kiểm soát đảm bảo việc nhập chứng từ đúng kỳ, đúng phân hệ trong trường hợp điều chỉnh tại kỳ quá khứ;

(5) Trường hợp không thể xử lý được các giao dịch dở dang để đóng kỳ, phải báo cáo Giám đốc KBNN tỉnh, thành phố và thông báo kịp thời về bộ phận hỗ trợ TABMIS tại Trung ương, Vụ KTNN (Phòng XLTT, Bộ phận THBC) để phối hợp theo dõi, đôn đốc xử lý.

Chương 3.

TỔ CHỨC THỰC HIỆN

Điều 11. Tổ chức thực hiện

Vụ trưởng Vụ Kế toán Nhà nước, Giám đốc Sở Giao dịch KBNN, Giám đốc KBNN tỉnh, thành phố trực thuộc trung ương chịu trách nhiệm tổ chức thực hiện các công việc liên quan đến mở, đóng kỳ kế toán trên TABMIS theo đúng các quy định trong Quy trình này.

Việc thực hiện quy trình mở, đóng kỳ kế toán là tiêu thức đánh giá thi đua trong lĩnh vực kế toán nhà nước đối với các đơn vị KBNN.

Điều 12. Sửa đổi, bổ sung quy định

Căn cứ tình hình triển khai thực tế và đề xuất của Giám đốc Sở Giao dịch KBNN, Giám đốc KBNN tỉnh, thành phố, Vụ trưởng Vụ Kế toán nhà nước tổng hợp các nội dung đề nghị điều chỉnh, bổ sung quy trình mở, đóng kỳ kế toán trên TABMIS, trình Tổng Giám đốc KBNN xem xét, quyết định./.

|

KHO BẠC NHÀ NƯỚC |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số:

/KB…-…. |

……, ngày tháng năm 20… |

Kính gửi: Vụ Kế toán Nhà nước - Kho bạc Nhà nước

Căn cứ Quyết định số .... ngày ….. của Tổng Giám đốc KBNN về việc ban hành Quy trình mở, đóng kỳ kế toán trên hệ thống thông tin quản lý Ngân sách và Kho bạc (TABMIS), KBNN ……...…………… đề nghị Vụ kế toán Nhà nước mở lại kỳ kế toán trên TABMIS, cụ thể như sau:

- Lý do đề nghị mở lại kỳ: ........................................................................................................

...............................................................................................................................................

- Phân hệ trên TABMIS và kỳ kế toán đề nghị mở:......................................................................

- Nội dung điều chỉnh: ..............................................................................................................

...............................................................................................................................................

...............................................................................................................................................

...............................................................................................................................................

- Thời gian đề nghị mở lại kỳ: Từ …………………….. đến...........................................................

Kính đề nghị Vụ Kế toán Nhà nước xem xét, giải quyết và thông báo cho đơn vị để phối hợp triển khai thực hiện.

Địa chỉ liên hệ: đ/c............................................................................. Kế toán trưởng nghiệp vụ.

Điện thoại: ………………………………….. Email ...................................................................... /.

|

Nơi nhận: |

GIÁM ĐỐC |

(Không có nội dung)

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

(Không có nội dung)

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

-

Ban hành: {{m.News_Dates_Date}} Hiệu lực: {{m.News_EffectDate_Date}} Tình trạng: {{m.TinhTrang}} Cập nhật: {{m.Email_SendDate_Date}} Ban hành: {{m.News_Dates_Date}}Hiệu lực: {{m.News_EffectDate_Date}}Tình trạng: {{m.TinhTrang}}Cập nhật: {{m.Email_SendDate_Date}}

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

-

Ban hành: {{m.News_Dates_Date}} Hiệu lực: {{m.News_EffectDate_Date}} Tình trạng: {{m.TinhTrang}} Cập nhật: {{m.Email_SendDate_Date}} Ban hành: {{m.News_Dates_Date}}Hiệu lực: {{m.News_EffectDate_Date}}Tình trạng: {{m.TinhTrang}}Cập nhật: {{m.Email_SendDate_Date}}

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây