Đối tượng nào chịu phí sử dụng đường bộ theo Nghị định 90/2023/NĐ-CP? Mức thu phí sử dụng đường bộ mới nhất?

Đối tượng nào chịu phí sử dụng đường bộ?

Căn cứ quy định tại Điều 2 Nghị định 90/2023/NĐ-CP đối tượng chịu phí sử dụng đường bộ là các phương tiện giao thông cơ giới đường bộ đã đăng ký, kiểm định để lưu hành, bao gồm:

- Xe ô tô;

- Xe đầu kéo;

- Các loại xe tương tự.

Trừ các trường hợp sau thì không chịu phí:

- Bị hủy hoại do tai nạn hoặc thiên tai.

- Bị tịch thu hoặc bị thu hồi giấy chứng nhận đăng ký xe, biển số xe.

- Bị tai nạn đến mức không thể tiếp tục lưu hành phải sửa chữa từ 30 ngày trở lên.

- Xe kinh doanh vận tải thuộc doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã kinh doanh vận tải tạm dừng lưu hành liên tục từ 30 ngày trở lên.

- Xe của doanh nghiệp không tham gia giao thông, không sử dụng đường thuộc hệ thống giao thông đường bộ (chỉ được cấp Giấy chứng nhận kiểm định và không cấp Tem kiểm định theo quy định về kiểm định an toàn kỹ thuật và bảo vệ môi trường phương tiện giao thông cơ giới đường bộ của Bộ Giao thông vận tải) hoặc xe đang tham gia giao thông, sử dụng đường thuộc hệ thông giao thông đường bộ (đã được cấp Giấy chứng nhận kiểm định và cấp Tem kiểm định theo quy định về kiểm định an toàn kỹ thuật và bảo vệ môi trường phương tiện giao thông cơ giới đường bộ của Bộ Giao thông vận tải) chuyên sang không tham gia giao thông, không sử dụng đường thuộc hệ thống giao thông, chỉ sử dụng trong phạm vi:

+ Trung tâm sát hạch lái xe;

+ Nhà ga;

+ Cảng;

+ Khu khai thác khoáng sản; khu nuôi trồng, sản xuất, chế biến nông, lâm, thủy sản;

+ Công trường xây dựng (giao thông, thủy lợi, năng lượng).

- Xe đăng ký, đăng kiểm tại Việt Nam nhưng hoạt động tại nước ngoài liên tục từ 30 ngày trở lên.

- Xe bị mất trộm trong thời gian từ 30 ngày trở lên.

Lưu ý:

Chưa thu phí sử dụng đường bộ đối với xe ô tô mang biển số nước ngoài (bao gồm cả trường hợp xe được cấp giấy chứng nhận đăng ký và biển số tạm thời) được cơ quan có thẩm quyền cho phép tạm nhập, tái xuất có thời hạn theo quy định của pháp luật.

Xe thuộc trường hợp không chịu phí sử dụng đường bộ phải có đủ hồ sơ đáp ứng quy định tại Điều 8 Nghị định 90/2023/NĐ-CP. Trường hợp xe ô tô đó đã được nộp phí sử dụng đường bộ, chủ phương tiện sẽ được trả lại số phí đã/ nộp hoặc được trừ vào số phí phải nộp của kỳ sau tương ứng với thời gian không sử dụng đường bộ.

Đối tượng nào chịu phí sử dụng đường bộ theo Nghị định 90/2023/NĐ-CP? Mức thu phí sử dụng đường bộ mới nhất?

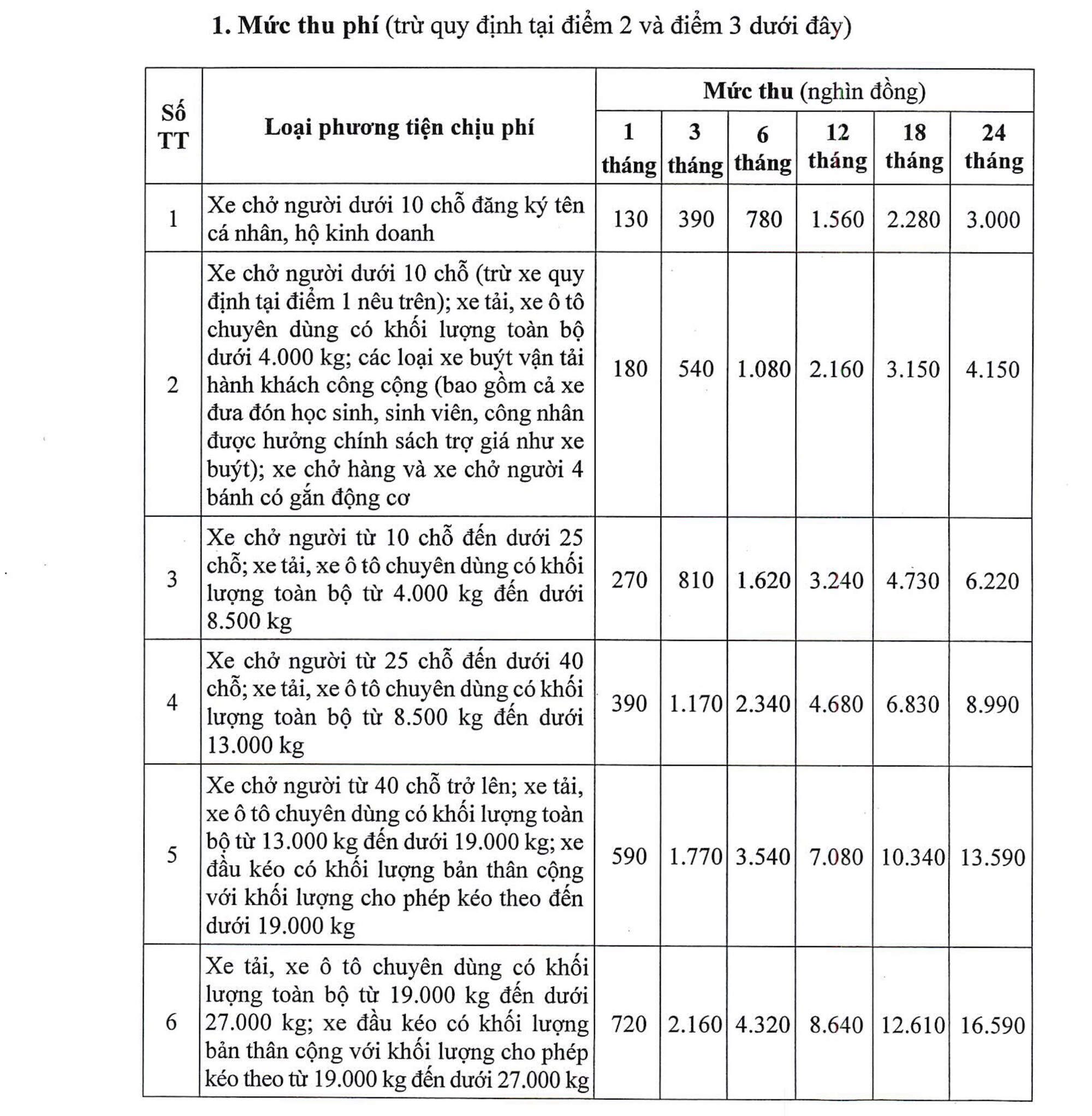

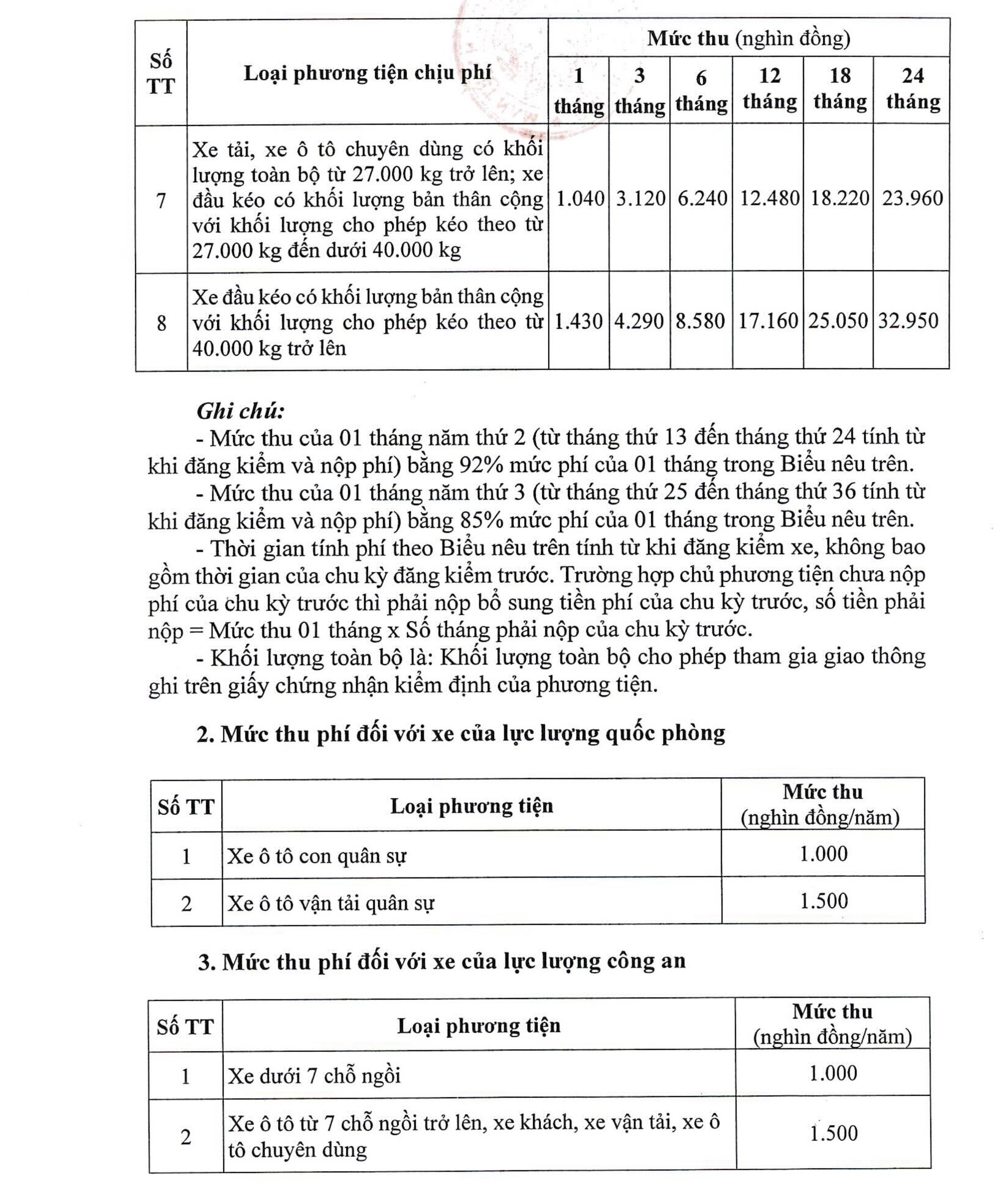

Mức thu phí sử dụng đường bộ theo Nghị định 90/2023/NĐ-CP là bao nhiêu?

Căn cứ Nghị định 90/2023/NĐ-CP mức thu, chế độ thu, nộp, miễn, quản lý và sử dụng phí sử dụng đường bộ.

Mức thu phí sử dụng đường bộ được thực hiện theo Điều 5 Nghị định 90/2023/NĐ-CP và Phụ lục I ban hành kèm theo Nghị định 90/2023/NĐ-CP.

Cụ thể như sau:

Lưu ý: Trường hợp số tiền phí phải nộp là số tiền lẻ thì tổ chức thu phí tính tròn số theo nguyên tắc số tiền phí lẻ dưới 500 đồng thì tính tròn xuống, số tiền phí lẻ từ 500 đồng đến dưới 1.000 đồng thì tính tròn lên 1.000 đồng.

Nghị định 90/2023/NĐ-CP có hiệu lực từ ngày nào?

Căn cứ quy định tại Điều 10 Nghị định 90/2023/NĐ-CP về hiệu lực thi hành như sau:

Hiệu lực thi hành

1. Nghị định này có hiệu lực thi hành từ ngày 01 tháng 02 năm 2024.

2. Bãi bỏ:

a) Khoản 1 Điều 2 Nghị định số 09/2020/NĐ-CP ngày 13 tháng 01 năm 2020 của Chính phủ bãi bỏ một số văn bản quy phạm pháp luật về Quỹ bảo trì đường bộ.

b) Thông tư số 70/2021/TT-BTC ngày 12 tháng 8 năm 2021 của Bộ trưởng Bộ Tài chính quy định mức thu, chế độ thu, nộp, miễn, quản lý và sử dụng phí sử dụng đường bộ.

3. Các nội dung khác liên quan đến việc thu, nộp, quản lý, sử dụng, chúng từ thu, công khai chế độ thu phí sử dụng đường bộ không quy định tại Nghị định này, thực hiện theo quy định tại Luật Phí và lệ phí, Luật Quản lý thuế Nghị định số 120/2016/NĐ-CP, Nghị định số 82/2023/NĐ-CP, Nghị định số 126/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế, Nghị định số 91/2022/NĐ-CP ngày 30 tháng 10 năm 2022 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 126/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định chi tiết một số điều của Luật Quản lý thuế; Nghị định số 123/2020/NĐ-CP ngày 19 tháng 10 năm 2020 của Chính phủ quy định về hóa đơn, chứng từ.

4. Trong quá trình thực hiện, trường hợp các văn bản quy phạm pháp luật quy định viện dẫn tại Nghị định này được sửa đổi, bổ sung hoặc thay thế thì thực hiện theo văn bản quy phạm pháp luật mới được sửa đổi, bổ sung hoặc thay thế.

5. Bộ trưởng, Thủ trưởng cơ quan ngang Bộ, Thủ trưởng cơ quan thuộc Chính phủ, Chủ tịch Ủy ban nhân dân các tỉnh, thành phố trực thuộc Trung ương chịu trách nhiệm thi hành Nghị định này.

Nghị định 90/2023/NĐ-CP có hiệu lực thi hành từ 01/02/2024.

LawNet

- Đây là nội dung tóm tắt, thông báo văn bản mới dành cho khách hàng của Law Net Nếu quý khách còn vướng mắc vui lòng gửi về Email:info@lawnet.vn

- Nội dung bài viết chỉ mang tính chất tham khảo;

- Bài viết có thể được sưu tầm từ nhiều nguồn khác nhau;

- Điều khoản được áp dụng có thể đã hết hiệu lực tại thời điểm bạn đang đọc;

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail banquyen@lawnet.vn;