Công văn 9686/CTTPHCM-HKDCN năm 2022 về triển khai ứng dụng Thuế điện tử cho thiết bị di động (eTax Mobile) do Cục Thuế thành phố Hồ Chí Minh ban hành

Công văn 9686/CTTPHCM-HKDCN năm 2022 về triển khai ứng dụng Thuế điện tử cho thiết bị di động (eTax Mobile) do Cục Thuế thành phố Hồ Chí Minh ban hành

| Số hiệu: | 9686/CTTPHCM-HKDCN | Loại văn bản: | Công văn |

| Nơi ban hành: | Cục thuế thành phố Hồ Chí Minh | Người ký: | Nguyễn Tiến Dũng |

| Ngày ban hành: | 12/08/2022 | Ngày hiệu lực: | Đã biết |

| Ngày công báo: | Đang cập nhật | Số công báo: | Đang cập nhật |

| Tình trạng: | Đã biết |

| Số hiệu: | 9686/CTTPHCM-HKDCN |

| Loại văn bản: | Công văn |

| Nơi ban hành: | Cục thuế thành phố Hồ Chí Minh |

| Người ký: | Nguyễn Tiến Dũng |

| Ngày ban hành: | 12/08/2022 |

| Ngày hiệu lực: | Đã biết |

| Ngày công báo: | Đang cập nhật |

| Số công báo: | Đang cập nhật |

| Tình trạng: | Đã biết |

|

TỔNG CỤC

THUẾ |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số:

9686/CTTPHCM-HKDCN |

Thành phố Hồ Chí Minh, ngày 12 tháng 8 năm 2022 |

|

Kính gửi: |

- UBND thành phố Thủ Đức, quận,

huyện; |

Căn cứ Quyết định số 508/QĐ-TTg ngày 23/4/2022 của Thủ tướng Chính phủ về việc phê duyệt chiến lược cải cách hệ thống thuế đến năm 2023;

Căn cứ Quyết định số 1874/QĐ-BTC ngày 27/11/2020 của Bộ trưởng Bộ Tài chính ban hành kế hoạch hành động của Bộ Tài chính thực hiện Quyết định số 749/QĐ-TTg ngày 03/6/2020 của Thủ tướng Chính phủ về việc phê duyệt chương trình chuyển đổi số quốc gia đến năm 2025, định hướng đến 2030;

Thực hiện Công văn số 4899/TCT-CNTT ngày 14/12/2021 của Tổng cục Thuế về việc triển khai ứng dụng thuế điện tử cho thiết bị di động (eTax Mobile 1.0) và Công văn số 1541/TCT-DNNCN ngày 12/5/2022 của Tổng cục Thuế về việc thúc đẩy tình hình nộp thuế điện tử của cá nhân;

Thực hiện lộ trình điện tử hóa tiến tới số hóa các nội dung quản lý thuế theo Quyết định số 508/QĐ-TTg ngày 23/4/2022 và Quyết định số 1874/QĐ-BTC ngày 27/11/2020, trong đó có nội dung nộp thuế bằng phương thức điện tử. Ngành Thuế đã và đang triển khai việc thực hiện nộp thuế điện tử qua nhiều hình thức, trong đó có triển khai nộp thuế điện tử cho cá nhân qua thiết bị di động (eTax Mobile). Cục Thuế TP Hồ Chí Minh kính chuyển đến các đơn vị nội dung thực hiện nộp thuế của cá nhân qua ứng dụng eTax Mobile và đề nghị các đơn vị phối hợp với Cục Thuế trong việc vận động, chỉ đạo và triển khai thực hiện như sau:

- Phổ biến cho tất cả cán bộ công chức trong đơn vị biết, thực hiện cài đặt ứng dụng, đăng ký tài khoản, thực hiện nộp thuế từ hoạt động kinh doanh, thuế thu nhập cá nhân, thuế sử dụng đất phi nông nghiệp, lệ phí trước bạ, nghĩa vụ tài chính về nhà đất qua ứng dụng eTax Mobile; Vận động người thân đăng ký và sử dụng ứng dụng eTax Mobile dựa trên các hướng dẫn cài đặt và đăng ký sử dụng của Cục Thuế (Phụ lục kèm theo).

- Các đơn vị phối hợp với Cục Thuế TP Hồ Chí Minh trong công tác truyền thông, tuyên truyền vận động người dân thực hiện nộp thuế điện tử.

- UBND thành phố Thủ Đức, quận, huyện phối hợp với Cục thuế TP Hồ Chí Minh trong chỉ đạo UBND các phường, xã, Chi cục Thuế triển khai việc thu thuế sử dụng đất phi nông nghiệp và các khoản thu thuế, phí khác của cá nhân qua eTax Mobile.

Cục Thuế thành phố Hồ Chí Minh thông báo đến UBND TP Thủ Đức, UBND các quận, huyện, các Sở, Ban, Ngành được biết và phối hợp với Cục Thuế trong triển khai công tác nộp thuế bằng phương thức điện tử của cá nhân qua ứng dụng eTax Mobile./.

|

|

KT. CỤC

TRƯỞNG |

QUY

TRÌNH XÁC THỰC TÀI KHOẢN GIAO DỊCH THUẾ ĐIỆN TỬ QUA NGÂN HÀNG THƯƠNG MẠI

(Kèm

theo công văn số

1541/TCT-DNNCN

ngày 12/5/2022 của Tổng

cục Thuế)

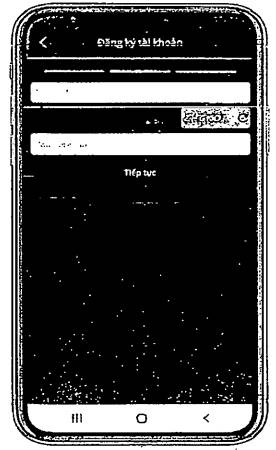

Bước 1: Người nộp thuế truy cập vào hệ thống etax mobile. Chọn chức năng Đăng ký ngay. Hệ thống hiển thị màn hình đăng ký tài khoản bao gồm các thông tin: Mã số thuế, Mã captcha.

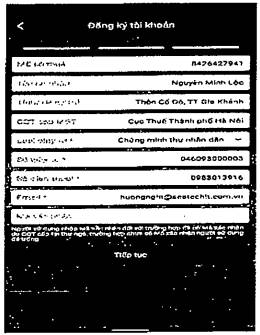

Bước 2: Người nộp thuế nhập đầy đủ các thông tin, nhấn Tiếp tục, hệ thống hiển thị màn hình thông tin của Mã số thuế.

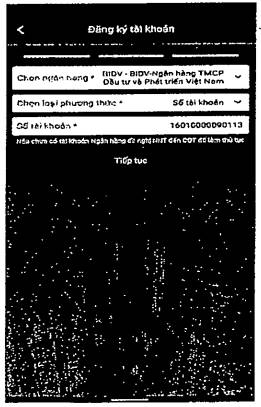

Bước 3: Người nộp thuế chọn Ngân hàng nơi mở tài khoản; Phương thức và Số tài khoản/Số thẻ.

Bước 4: Người nộp thuế nhập thông tin Ngân hàng xong, chọn Tiếp tục. Trường hợp Ngân hàng phản hồi kết quả xác thực thành công, hệ thống hiển thị màn hình nhập mã OTP. Trường hợp Ngân hàng phản hồi kết quả xác thực không thành công, hệ thống sẽ thông báo để NNT biết để kiểm tra và sửa đổi thông tin.

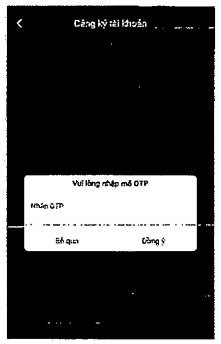

Bước 5: Người nộp thuế nhập mã OTP xác thực. Hệ thống hiển thị màn hình thông báo kết quả đăng ký thành công, người nộp thuế sẽ nhận được email, tin nhắn thông báo tài khoản.

THƯ

NGỎ

(Kèm

theo công văn số 1541/TCT-DNNCN ngày 12/5/2022 của Tổng cục

Thuế)

THƯ NGỎ VỀ ỨNG DỤNG ETAX MOBILE

Cơ quan thuế xin gửi lời chào trân trọng và cảm ơn sự hợp tác của Người nộp thuế trong việc thực hiện nghĩa vụ thuế.

Với mục tiêu tạo điều kiện thuận lợi nhất để Người nộp thuế thực hiện tốt chính sách pháp luật thuế, ngành Thuế triển khai cung cấp ứng dụng Thuế điện tử dành cho cá nhân sử dụng trên thiết bị di động với tên gọi: eTax Mobile.

ETax Mobile hỗ trợ được những gì?

Với ứng dụng eTax Mobile, người nộp thuế có thể tra cứu các thông tin về nghĩa vụ thuế, thông tin đăng ký về mã số thuế cá nhân, nhận thông báo thuế, nộp thuế điện tử thông qua liên kết với tài khoản ngân hàng và sử dụng các tiện ích khác giúp tạo thuận lợi trong quá trình tìm hiểu thông tin trong lĩnh vực thuế, tính thuế. Trên nền tảng ứng dụng này, Tổng cục Thuế sẽ tiếp tục phát triển thêm nhiều dịch vụ khác trong tương lai.

Làm Thế nào để Sử dụng ETax Mobile?

Ứng dụng eTax Mobile hỗ trợ các thiết bị di động sử dụng hệ điều hành IOS phiên bản từ 9.0, Android phiên bản từ 4.1 trở lên. Để sử dụng ứng dụng, người nộp thuế tải phần mềm eTax Mobile tại các kho ứng dụng của Apple (cho IOS) hoặc Google (cho Android) và cài đặt lên thiết bị di động.

Sau khi cài đặt ứng dụng, người nộp thuế đăng nhập ứng dụng bằng tài khoản giao dịch thuế điện tử đã đăng ký với cơ quan thuế.

Trường hợp chưa có tài khoản giao dịch thuế điện tử, người nộp thuế có thể đăng ký tạo tài khoản theo một trong các cách như sau:

(1) Đăng ký tài khoản ngay trên ứng dụng eTax Mobile (tại màn hình Đăng nhập chọn chức năng “Đăng ký ngay”), hoặc qua Cổng thông tin điện tử của Tổng cục Thuế https://thuedientu.gdt.gov.vn/ (chọn Đăng ký tài khoản trong phần Cá nhân), điền thông tin đăng ký và gửi lên hệ thống:

- Trường hợp người nộp thuế chọn xác thực qua ngân hàng thì người nộp thuế đăng nhập bằng tài khoản đã được hệ thống gửi qua email, tin nhắn điện thoại của người nộp thuế.

- Trường hợp người nộp thuế không chọn xác thực qua ngân hàng thì có thể đến cơ quan thuế bất kỳ, xuất trình CMND/CCCD để được cơ quan thuế kích hoạt tài khoản hoặc người nộp thuế có thể gửi Tờ khai đăng ký tài khoản giao dịch thuế điện tử thông qua tổ chức chi trả hoặc đội thuế liên phường, xã.

Sau khi nhận được mã kích hoạt trên hệ thống, ứng dụng sẽ tạo tài khoản và gửi cho người nộp thuế thông qua tin nhắn đến số điện thoại mà người nộp thuế đã đăng ký với cơ quan thuế.

(2) Đăng ký tài khoản giao dịch thuế điện tử qua Cổng dịch vụ công quốc gia (Cổng DVCQG)

Bước 1: Người nộp thuế đăng nhập vào Cổng DVCQG theo đường dẫn, sau đó vào chức năng “Thanh toán trực tuyến” > “Nộp thuế cá nhân/Trước bạ” > “Kê khai thuế cá nhân”

Bước 2: Người nộp thuế nhập thông tin “Đăng ký tài khoản cá nhân”

(Không có nội dung)

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

(Không có nội dung)

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

-

Ban hành: {{m.News_Dates_Date}} Hiệu lực: {{m.News_EffectDate_Date}} Tình trạng: {{m.TinhTrang}} Cập nhật: {{m.Email_SendDate_Date}} Ban hành: {{m.News_Dates_Date}}Hiệu lực: {{m.News_EffectDate_Date}}Tình trạng: {{m.TinhTrang}}Cập nhật: {{m.Email_SendDate_Date}}

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

-

Ban hành: {{m.News_Dates_Date}} Hiệu lực: {{m.News_EffectDate_Date}} Tình trạng: {{m.TinhTrang}} Cập nhật: {{m.Email_SendDate_Date}} Ban hành: {{m.News_Dates_Date}}Hiệu lực: {{m.News_EffectDate_Date}}Tình trạng: {{m.TinhTrang}}Cập nhật: {{m.Email_SendDate_Date}}

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây