Công văn 7176/BKHĐT-ĐTNN năm 2018 hướng dẫn xây dựng chương trình xúc tiến đầu tư năm 2019 do Bộ Kế hoạch và Đầu tư ban hành

Công văn 7176/BKHĐT-ĐTNN năm 2018 hướng dẫn xây dựng chương trình xúc tiến đầu tư năm 2019 do Bộ Kế hoạch và Đầu tư ban hành

| Số hiệu: | 7176/BKHĐT-ĐTNN | Loại văn bản: | Công văn |

| Nơi ban hành: | Bộ Kế hoạch và Đầu tư | Người ký: | Vũ Đại Thắng |

| Ngày ban hành: | 10/10/2018 | Ngày hiệu lực: | Đã biết |

| Ngày công báo: | Đang cập nhật | Số công báo: | Đang cập nhật |

| Tình trạng: | Đã biết |

| Số hiệu: | 7176/BKHĐT-ĐTNN |

| Loại văn bản: | Công văn |

| Nơi ban hành: | Bộ Kế hoạch và Đầu tư |

| Người ký: | Vũ Đại Thắng |

| Ngày ban hành: | 10/10/2018 |

| Ngày hiệu lực: | Đã biết |

| Ngày công báo: | Đang cập nhật |

| Số công báo: | Đang cập nhật |

| Tình trạng: | Đã biết |

|

BỘ KẾ HOẠCH

VÀ ĐẦU

TƯ |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 7176/BKHĐT-ĐTNN |

Hà Nội, ngày 10 tháng 10 năm 2018 |

|

Kính gửi: |

- Các Bộ, cơ quan ngang Bộ, cơ quan

thuộc Chính phủ; |

Thực hiện Quy chế quản lý nhà nước đối với hoạt động xúc tiến đầu tư (XTĐT) ban hành kèm theo Quyết định số 03/2014/QĐ-TTg ngày 14/01/2014 của Thủ tướng Chính phủ (Quyết định số 03/2014/QĐ-TTg) về việc hướng dẫn xây dựng chương trình XTĐT hàng năm, Bộ Kế hoạch và Đầu tư gửi đến quý Bộ ngành và địa phương hướng dẫn xây dựng Chương trình XTĐT năm 2019 như sau:

1. Định hướng xây dựng Chương trình XTĐT năm 2019:

a) Các hoạt động thuộc chương trình XTĐT phải gắn với định hướng phát triển kinh tế - xã hội, quy hoạch phát triển ngành, lĩnh vực ưu tiên thời kỳ 2017-2020. Tiếp nối các chương trình XTĐT đã được hoạch định từ các năm trước. Tránh xây dựng các hoạt động riêng lẻ, không có kết nối và tầm nhìn, gây lãng phí cho ngân sách.

b) Tiếp tục thực hiện định hướng xây dựng chương trình XTĐT theo ngành, lĩnh vực; đối tác đầu tư; các tiêu chí xây dựng nội dung hoạt động XTĐT đã được triển khai trong những năm qua. Đặc biệt chú trọng các ngành nghề đón đầu cách mạng công nghiệp 4.0 như: công nghiệp ICT, kỹ thuật số, kỹ thuật nano, công nghiệp sinh học, vật liệu mới.... Ưu tiên xúc tiến đầu tư vào sản xuất nông nghiệp theo hướng hiệu quả cao, ứng dụng công nghệ, phát triển bền vững. Các địa phương đặc biệt lưu ý chuẩn bị các dự án khả thi để thu hút làn sóng đầu tư từ Nhật bản, Hàn quốc và đặc biệt là các dự án FDI tại Trung Quốc bị ảnh hưởng từ chính sách thương mại Mỹ có xu hướng chuyển dịch đầu tư sang các nước thứ ba.

c) Tăng cường XTĐT “tại chỗ”; hỗ trợ các dự án đã được cấp phép; tháo gỡ khó khăn cho các nhà đầu tư để đẩy mạnh giải ngân các dự án. Đặc biệt đối với các dự án gắn với giải phóng mặt bằng, thủ tục cấp phép xây dựng...

d) Thường xuyên rà soát, tổng hợp tình hình thực hiện các dự án được cấp chủ trương đầu tư tại các Hội nghị xúc tiến đầu tư của các địa phương để báo cáo Thủ tướng Chính phủ và Bộ Kế hoạch và Đầu tư.

đ) Đối với công tác xây dựng Danh mục dự án kêu gọi đầu tư: rà soát, cập nhật danh mục dự án kêu gọi đầu tư để phù hợp với điều kiện mới, đáp ứng nhu cầu phát triển của ngành và địa phương.

2. Tiến độ xây dựng Chương trình XTĐT năm 2019

Các Bộ, UBND các địa phương căn cứ vào hướng dẫn của Bộ Kế hoạch và Đầu tư, điều kiện của Bộ ngành, địa phương mình, khẩn trương tiến hành xây dựng Chương trình XTĐT năm 2019 gửi cho Bộ Kế hoạch và Đầu tư trước ngày 30 tháng 10 năm 2018 (kèm theo file tới địa chỉ e-mail: xtdt_fia@mpi.gov.vn).

Để quý Bộ ngành và địa phương có thêm thông tin phục vụ xây dựng chương trình XTĐT năm 2019, Bộ Kế hoạch và Đầu tư xin gửi tài liệu tham khảo sau:

- Hoạt động XTĐT của cả nước năm 2018 (Phân theo loại hoạt động)_Phụ lục 1

- Hoạt động XTĐT ở nước ngoài năm 2018 (Phân theo đối tác)_ Phụ lục 2

- Mẫu Báo cáo Chương trình XTĐT năm 2019_Phụ lục 3

- Xu hướng các dòng vốn FDI trên Thế giới và vị thế thu hút FDI của Việt Nam _ Phụ lục 4

Trên đây là hướng dẫn xây dựng Chương trình XTĐT năm 2019 để quý Bộ và UBND các địa phương tổng hợp, xây dựng chương trình.

Trân trọng cảm ơn sự hợp tác của Quý Bộ ngành, địa phương./.

|

|

KT. BỘ TRƯỞNG |

HOẠT

ĐỘNG XÚC TIẾN ĐẦU TƯ CỦA CẢ NƯỚC NĂM 2018

Phân

theo loại hoạt động XTĐT

|

STT |

Nội dung hoạt động |

Khu vực phía Bắc |

Khu vực miền Trung |

Khu vực phía Nam |

Cả nước |

||||

|

|

Số tỉnh |

29 tỉnh |

13 tỉnh |

21 tỉnh |

|

||||

|

Tổng số hoạt động |

477 |

267 |

231 |

975 |

|||||

|

1 |

Nghiên cứu, đánh giá tiềm năng, thị trường, xu hướng và đối tác đầu tư |

53 |

11.1% |

31 |

11.6% |

27 |

11.7% |

111 |

11.4% |

|

2 |

Xây dựng cơ sở dữ liệu phục vụ cho hoạt động xúc tiến đầu tư |

44 |

9.2% |

27 |

10.1% |

23 |

10.0% |

94 |

9.6% |

|

3 |

Xây dựng danh mục dự án kêu gọi đầu tư; |

31 |

6.5% |

15 |

5.6% |

33 |

14.3% |

79 |

8.1% |

|

4 |

Xây dựng các ấn phẩm, tài liệu phục vụ cho hoạt động xúc tiến đầu tư |

81 |

17.0% |

35 |

13.1% |

28 |

12.1% |

144 |

14.8% |

|

5 |

Các hoạt động tuyên truyền, quảng bá, giới thiệu về môi trường, chính sách, tiềm năng và cơ hội đầu tư |

95 |

19,9% |

52 |

19.5% |

55 |

23.8% |

202 |

20.7% |

|

6 |

Đào tạo, tập huấn, tăng cường năng lực về xúc tiến đầu tư |

43 |

9.0% |

15 |

5.6% |

21 |

9.1% |

79 |

8.1% |

|

7 |

Hỗ trợ các tổ chức, doanh nghiệp, nhà đầu tư trong việc tìm hiểu về pháp luật, chính sách, thủ tục đầu tư; tiềm năng, thị trường, đối tác và cơ hội đầu tư; triển khai dự án sau khi được cấp Giấy chứng nhận đầu tư |

81 |

17.0% |

41 |

15.4% |

29 |

12.6% |

151 |

15.5% |

|

8 |

Thực hiện các hoạt động hợp tác trong nước và quốc tế về xúc tiến đầu tư |

49 |

10.3% |

51 |

19.1% |

15 |

6.5% |

115 |

11.8% |

CÁC

HOẠT ĐỘNG XTĐT TỔ CHỨC Ở NƯỚC NGOÀI NĂM 2018

Phân theo

đối tác

|

STT |

Hoạt động XTĐT tại nước ngoài |

Khu vực phía Bắc |

Khu vực miền Trung |

Khu vực phía Nam |

Cả nước |

||||

|

1 |

Nhật Bản |

10 |

25.6% |

3 |

15.8% |

6 |

21.4% |

19 |

22.1% |

|

2 |

Hàn Quốc |

8 |

20.5% |

3 |

15.8% |

6 |

21.4% |

17 |

19.8% |

|

3 |

Singapore |

4 |

10.3% |

2 |

10.5% |

2 |

7.1 % |

8 |

9.3% |

|

4 |

Đài Loan |

4 |

10.3% |

0 |

0.0% |

2 |

7.1% |

6 |

7.0% |

|

5 |

Malaysia |

2 |

5.1% |

1 |

5.3% |

1 |

3.6% |

4 |

4.7% |

|

6 |

Lào |

0 |

0.0% |

1 |

5.3% |

0 |

0.0% |

1 |

1.2% |

|

7 |

Mỹ |

2 |

5.1% |

1 |

5.3% |

2 |

7.1% |

5 |

5.8% |

|

8 |

Úc |

0 |

0.0% |

0 |

0.0% |

1 |

3.6% |

1 |

1.2% |

|

9 |

Ý |

0 |

0.0% |

1 |

5.3% |

0 |

0.0% |

1 |

1.2% |

|

10 |

Thái Lan |

0 |

0.0% |

1 |

5.3% |

0 |

0.0% |

1 |

1.2% |

|

11 |

Hong Kong |

1 |

2.6% |

0 |

0.0% |

1 |

3.6% |

2 |

2.3% |

|

12 |

UAE |

1 |

2.6% |

0 |

0.0% |

0 |

0.0% |

1 |

1.2% |

|

13 |

Israel |

0 |

0.0% |

0 |

0.0% |

1 |

3.6% |

1 |

1.2% |

|

14 |

CHLB Đức |

1 |

2.6% |

2 |

10.5% |

1 |

3.6% |

4 |

4.7% |

|

15 |

Pháp |

1 |

2.6% |

1 |

5.3% |

0 |

0.0% |

2 |

2.3% |

|

16 |

Vương quốc Anh |

0 |

0.0% |

0 |

0.0% |

2 |

7.1% |

2 |

2.3% |

|

17 |

Ấn Độ |

1 |

2.6% |

1 |

5.3% |

1 |

3.6% |

3 |

3.5% |

|

18 |

Nga |

2 |

5.1% |

1 |

5.3% |

1 |

3.6% |

4 |

4.7% |

|

19 |

Tây Ban Nha |

1 |

2.6% |

1 |

5.3% |

0 |

0.0% |

2 |

2.3% |

|

20 |

Indonesia |

1 |

2.6% |

0 |

0.0% |

1 |

3.6% |

2 |

2.3% |

|

|

Tổng cộng |

39 |

100% |

19 |

100% |

28 |

100% |

86 |

100% |

MẪU BÁO CÁO CHƯƠNG TRÌNH XTĐT NĂM 2019

Phần thứ nhất Thực trạng hoạt động xúc tiến đầu tư

- Kết quả đạt được

- Những hạn chế, bất cập

- Nguyên nhân của hạn chế, bất cập (khách quan/ chủ quan)

Phần thứ 2. Nội dung Chương trình XTĐT của địa phương/ đơn vị

- Quan điểm, định hướng, mục tiêu

- Chương trình XTĐT: phân theo 8 nội dung hoạt động XTĐT

- Giải pháp thực hiện

Phần thứ 3. Tổ chức thực hiện

Phần thứ 4. Phụ lục gửi kèm báo cáo

+ Chương trình XTĐT năm 2019 (theo mẫu Biểu thống kê quy định tại Quyết định số 03/2014/QĐ-TTg ngày 14/01/2014 của Thủ tướng Chính phủ);

+ Danh mục các dự án kêu gọi đầu tư của đơn vị;

+ Danh mục các dự án trọng điểm đang đàm phán, xúc tiến đầu tư trên địa bàn;

+ Các chính sách, cải cách hành chính, cải thiện môi trường đầu tư của đơn vị.

TỔNG HỢP ĐỀ XUẤT

CÁC HOẠT ĐỘNG XÚC TIẾN ĐẦU TƯ

(Ban

hành kèm theo Quy chế quản lý Nhà nước đối với hoạt động xúc tiến đầu tư)

|

TÊN BỘ, UBND CẤP TỈNH, BAN QUẢN LÝ KHU KINH TẾ |

Hà Nội, ngày tháng năm 201... |

TỔNG HỢP ĐỀ XUẤT CÁC HOẠT ĐỘNG XÚC TIẾN ĐẦU TƯ NĂM 2019

|

STT |

Loại hoạt động xúc tiến đầu tư |

Thời gian tổ chức |

Đơn vị đầu mối tổ chức thực hiện |

Thời gian tổ chức thực hiện |

Địa điểm tổ chức |

Mục đích/Nội dung của hoạt động |

Ngành/lĩnh vực kêu gọi đầu tư |

Địa bàn/ tỉnh/ vùng kêu gọi đầu tư |

Căn cứ triển khai hoạt động |

Đơn vị phối hợp |

Kinh phí (triệu đồng) |

||||||

|

Trong nước |

Nước ngoài |

Tổ chức/cơ quan trong nước |

Tổ chức/cơ quan nước ngoài |

Doanh nghiệp |

Ngân sách cấp |

Chương trình XTĐT Quốc gia |

Khác (tài trợ) |

||||||||||

|

Trong nước |

Nước ngoài |

||||||||||||||||

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

|

1 |

Nghiên cứu, đánh giá tiềm năng, thị trường, xu hướng và đối tác đầu tư - Hoạt động 1:... |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 |

Xây dựng cơ sở dữ liệu phục vụ cho hoạt động xúc tiến đầu tư - Hoạt động 1:... |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3 |

Xây dựng danh mục dự án kêu gọi đầu tư; |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4 |

Xây dựng các ấn phẩm, tài liệu phục vụ cho hoạt động xúc tiến đầu tư |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

Các hoạt động tuyên truyền, quảng bá, giới thiệu về môi trường, chính sách, tiềm năng và cơ hội đầu tư |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6 |

Đào tạo, tập huấn, tăng cường năng lực về xúc tiến đầu tư |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

Hỗ trợ các tổ chức, doanh nghiệp, nhà đầu tư trong việc tìm hiểu về pháp luật, chính sách thủ tục đầu tư; tiềm năng, thị trường, đối tác và cơ hội đầu tư; triển khai dự án sau khi được cấp Giấy chứng nhận đầu tư |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8 |

Thực hiện các hoạt động hợp tác trong nước và quốc tế về xúc tiến đầu tư |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ghi chú:

Cột 1: Nếu rõ tên hoạt động xtđt

Cột 2: Thời gian thực hiện hoạt động; trường hợp kéo dài sang năm tiếp theo cần ghi rõ tiến độ thực hiện

Cột 3: Đối với các sự kiện/chương trình XTĐT đề nghị ghi rõ địa điểm tổ chức; đối với các hoạt động xây dựng nội dung XTĐT ghi rõ đơn vị thực hiện

Cột 4: Mô tả chi tiết về mục đích/nội dung của hoạt động

Cột 5: Nêu rõ căn cứ để triển khai hoạt động (theo quyết định, chỉ thị của cấp nào...)

Cột 6,7: Thành phần dự kiến các cơ quan bộ ngành trong nước, quốc tế tham gia, phối hợp thực hiện hoạt động

Cột 8,9: Thành phần dự kiến mời doanh nghiệp trong nước, nước ngoài tham gia, phối hợp thực hiện hoạt động

Cột 10,11,12: Nêu rõ kinh phí dự kiến của hoạt động: 1 hoạt động có thể phối hợp sử dụng kinh phí từ 1 hoặc cả 3 nguồn kinh phí

XU HƯỚNG CÁC DÒNG VỐN FDI TRÊN THẾ GIỚI VÀ VỊ THẾ THU HÚT FDI CỦA VIỆT NAM

1. Biến động của dòng vốn FDI toàn cầu và xu thế hiện tại

Dòng vốn FDI toàn cầu biến động khá lớn trong khoảng 10 năm gần đây nhưng nhìn chung có xu hướng tăng lên so với thập niên trước. Quy mô dòng vốn FDI toàn cầu đã tăng từ 1,33 nghìn tỉ USD năm 2010 lên 1,77 nghìn tỉ USD năm 2015 và đạt mức cao nhất 1,81 nghìn tỉ USD năm 2016. Quy mô dòng vốn FDI toàn cầu đã giảm -16,0% trong năm 2017, chỉ đạt 1,52 nghìn tỉ USD. Kết quả này trái ngược với nhiều dự báo về sự phục hồi mạnh mẽ của dòng vốn FDI, đồng thời cũng ngược chiều với sự cải thiện đáng kể của tăng trưởng và thương mại toàn cầu đã diễn ra từ cuối năm 2016.

Nhìn tổng thể trên thế giới, các nước đang phát triển ở Châu Á luôn là những địa điểm thu hút đầu tư FDI lớn nhất, dòng vốn FDI đầu tư vào nhóm các nước này cũng tương đối ổn định. Các nước phát triển thuộc khu vực Châu Âu và Bắc Mỹ cũng thu hút được lượng lớn vốn FDI nhưng các dòng vốn này biến động khá lớn, nguyên nhân chính của những biến động dòng vốn FDI toàn cầu. Trong khi đó, các khu vực và nền kinh tế ở Mỹ Latinh, Châu Phi và các nước chuyển đổi thu hút được lượng vốn FDI thấp hơn rất nhiều, chiếm tỉ trọng nhỏ trong tổng vốn FDI toàn cầu.

Năm 2017, dòng vốn FDI giảm mạnh nhất ở Bắc Mỹ (-33%), Châu Âu (-27%) và các nền kinh tế chuyển đổi (-17%) là những nhân tố chính đóng góp vào sự sụt giảm dòng vốn FDI toàn cầu. Tuy nhiên, dòng vốn FDI tăng ở một số nước phát triển khác (11%) chủ yếu do sự hồi phục mạnh mẽ của dòng đầu tư vào thị trường Úc. Trong khi đó, dòng vốn FDI vẫn khá ổn định ở nước đang phát triển. Đáng chú ý là Châu Á lại đang hồi phục trở lại thành khu vực đầu tư FDI lớn nhất trên thế giới hiện nay. Một nửa trong Top 10 nước nhận đầu tư lớn nhất thế giới là các nước đang phát triển. Năm 2017, Mỹ tiếp tục là nước nhận được lượng vốn FDI lớn nhất thế giới, ước tính đạt 311 tỷ USD; tiếp theo là Trung Quốc mặc dù sụt giảm trong 6 tháng đầu năm nhưng cuối cùng đã đạt mức kỉ lục cho cả năm 2017 là 144 tỷ USD.

Xét theo hình thức đầu tư, đầu tư góp vốn (equity investment) trên toàn cầu năm 2017 giảm tới gần 40%, chủ yếu là do sự sụt giảm 23% giá trị của các thương vụ M&A xuyên biên giới. Giá trị của các dự án đầu tư mới (greenfield investment) năm 2017 cũng chỉ đạt 571 tỷ USD, giảm tới 32% so với năm trước đó, và cũng là mức thấp nhất kể từ năm 2003. Trong đó, các dự án đầu tư mới chủ yếu giảm ở các nước đang phát triển với -49% xuống còn 261 tỷ USD; ngược lại giá trị dự án đầu tư mới lại tăng khá khiêm tốn ở các nước phát triển, 11% lên 282 tỷ USD.

Hình 1: Top 10 nước tiếp nhận vốn FDI nhiều nhất thế giới năm 2017 (tỷ USD)

Nguồn: UNCTAD (2018)

Phân tích các nguyên nhân của tình trạng sụt giảm quy mô dòng vốn FDI toàn cầu trong năm 2017 cho thấy các yếu tố cơ bản quyết định khả năng thu hút vốn FDI của các quốc gia và vùng lãnh thổ trên thế giới hiện nay.

- Dòng vốn FDI vào các nước phát triển: Vốn đầu tư trực tiếp nước ngoài vào các nước phát triển năm 2017 giảm tới 27%, ước đạt 810 tỷ USD do các mức giảm mạnh ở Anh và Mỹ. Mặc dù vẫn là nước nhận đầu tư nước ngoài lớn nhất thế giới nhưng dòng vốn đầu tư vào Mỹ đã giảm xuống còn 311 tỷ đô la, giảm 20,5% so với năm 2016. Nguyên nhân của tình trạng này là do sự sụt giảm mạnh đầu tư của các trung tâm tài chính bên ngoài (Offshores Financial Centres) vào thị trường Mỹ. Trong khi đó, ảnh hưởng của biến động địa chính trị - sự kiện Brexit dòng vốn FDI vào Anh đã giảm 90,0%; đồng thời thị trường này đã không diễn ra bất kỳ vụ M&A cực lớn nào như năm 2016. Tương tự, dòng vốn FDI vào Châu Âu giảm từ 541 tỷ USD năm 2016 xuống chỉ còn khoản 397 tỷ USD năm 2017, đáng chú ý là dòng vốn FDI vào Thụy Điển giảm hơn 40% từ 48 tỷ USD năm 2016 xuống còn 28 tỷ USD năm 2017. Đầu tư nước ngoài cũng giảm sâu ở Bỉ (từ 30 tỷ USD xuống còn -3 tỷ USD), Tây Ban Nha (từ 20 tỷ USD xuống còn -2,5 tỷ USD) và Hà Lan (từ 86 tỷ USD xuống còn 68 tỷ USD).

Một số quốc gia ở khu vực Châu Âu đã nhận được nhiều vốn FDI hơn trong năm 2017. Vốn đầu tư nước ngoài tăng gấp hơn 03 lần ở Đức (từ 10 tỷ USD lên 35 tỷ USD), phần lớn là từ các khoản vay nội bộ công ty. Nhờ vào các thương vụ M&A lớn như vụ Boehringer Ingelheim (Đức) thôn tính mảng kinh doanh thuốc thú y của Sanofi trị giá 12,6 tỷ USD, dòng FDI vào Pháp đã tăng tới 77%, từ 28 tỷ USD năm 2016 lên 50 tỷ USD năm 2017. Nhìn chung, đầu tư FDI ở các nước phát triển theo hình thức các thương vụ M&A chiếm tỉ trọng lớn trong tổng vốn FDI.

- Dòng Vốn FDI vào các nước phát triển ở Châu Á - Thái Bình Dương: Theo UNCTAD, dòng vốn FDI đổ vào các nước đang phát triển Châu Á năm 2017 ước đạt 459 tỷ USD, tăng 2% so với năm 2016. Châu Á tiếp tục là khu vực thu hút đầu tư nước ngoài lớn trên thế giới, chiếm tới 30% tổng vốn FDI thế giới năm 2017, tăng so với mức 25% năm 2016. Trong đó, các nước tiếp nhận vốn FDI lớn nhất lần lượt là Trung Quốc (144 tỷ USD), Hồng Kông (85 tỷ USD) và Singapore (58 tỷ USD). Mặc dù một số công ty đa quốc gia đã tái cơ cấu và chuyển phần lớn hoạt động đầu tư và sản xuất sang các nước khác, Trung Quốc vẫn đạt mức thu hút FDI cao kỉ lục (so với mức 133,7 tỷ USD năm 2016), tiếp tục là địa điểm thu hút FDI lớn nhất trong số các nước đang phát triển và thứ hai thế giới sau Mỹ. Dòng vốn FDI vào ASEAN năm 2017 tăng hơn 20%, lên mức 130 tỷ USD, trong đó Indonesia chiếm phần lớn sự gia tăng này. Năm 2017, Indonesia thu hút được 22 tỷ USD vốn FDI, tăng gần 6 lần so với năm 2016.

Tăng trưởng kinh tế khá cao của châu lục và các chính sách khuyến khích đầu tư FDI của các nền kinh tế có quy mô dân số lớn như Trung Quốc, Ấn Độ và Indonesia là những nguyên nhân quan trọng thúc đẩy các công ty đa quốc gia đầu tư vào Châu Á. Bên cạnh đó, các nền kinh tế công nghiệp như Nhật Bản, Hàn Quốc, Hồng Công (Trung Quốc), Đài Loan (Trung Quốc) và các nước đang phát triển ở khu vực nước ASEAN cũng là địa điểm đầu tư đáng chú ý. Khảo sát ý kiến của các cơ quan xúc tiến đầu tư nước ngoài (IPA) trên thế giới do UNCTAD thực hiện cho thấy Mỹ, Trung Quốc và Ấn Độ là những quốc gia sẽ thu hút được nhiều vốn FDI hiện nay. Ngoài ra, các nước đang phát triển ở Châu Á như Indonesia, Thái Lan, Philippin, Việt Nam và Singapore là những quốc gia tiềm năng nhất để đầu tư FDI.

- Dòng vốn FDI vào khu vực Châu Mỹ Latin và Caribe: Năm 2017 nhóm nước này thu hút được khoảng 143 tỷ USD vốn FDI, tăng 3% so với năm 2016. Đây cũng là mức tăng đầu tiên trong 5 năm gần đây, nhưng vẫn thấp hơn 25% so với năm 2012 - thời điểm giá hàng hóa bùng nổ. Năm 2017, sau hai năm tăng trưởng kinh tế sụt giảm, nền kinh tế khu vực đã dần hồi phục trở lại và các nhà đầu tư đang bắt đầu tìm kiếm các cơ hội đầu tư trở lại, đặc biệt ở Brazil, vốn đầu tư nước ngoài tăng 4% từ 58 tỷ USD lên 60 tỷ USD ở Brazil. Mexico - nền kinh tế lớn thứ hai ở khu vực - thu hút được lượng vốn FDI tương đương năm 2016 với 29 tỷ USD. Dòng vốn vào Trung Mỹ và Caribe (bao gồm cả các trung tâm tài chính ngoài khơi) khá ổn định, trong khi giảm sâu ở các nước Chile (44%), Peru (20%). Quy mô dòng vốn FDI đầu tư vào các nền kinh tế này thấp hơn nhiều khu vực Châu Á và biến động mạnh do tăng trưởng của khu vực là tương đối thấp, đồng thời những bất ổn chính trị, xã hội cũng như tình hình kinh tế vĩ mô đã ảnh hưởng lớn đến khả năng thu hút vốn FDI.

- Dòng vốn FDI vào khu vực Châu Phi: Đây là khu vực thu hút vốn FDI khá hạn chế, chiếm tỉ trọng thấp trong tổng vốn FDI toàn cầu. Năm 2017, tổng vốn FDI đầu tư vào các nước Châu Phi đạt 49 tỉ USD, các nền kinh tế tương đối lớn trong châu lục giảm thu hút vốn, FDI như Nigeria (giảm 24% xuống còn 3,4 tỷ USD), Angola (giảm 20% còn 3,3 tỷ USD), Ai Cập (giảm 14% còn 6,9 tỷ USD)...

- Dòng vốn FDI vào các nền kinh tế chuyển đổi: Sau khi hồi phục mạnh mẽ vào năm 2016, dòng vốn FDI ở các nền kinh tế chuyển đổi giảm mạnh 17% vào năm 2017, ước đạt 55 tỷ USD, mức thấp nhất kể từ năm 2005. Vốn đầu tư nước ngoài sau khi giảm vào năm 2016, đã tăng trưởng trở lại 16% (tương đương 5 tỷ USD) ở Đông Âu, 20% (50 tỷ USD) ở CIS và Georgia. Ngược lại, FDI lại giảm ở một số nước chính trong khu vực như giảm 17% (còn 31 tỷ USD) ở Nga, 29% (6 tỷ USD) ở Kazakhstan..,

Cơ cấu vốn đầu tư FDI theo ngành ổn định qua nhiều năm, khu vực công nghiệp chế tác và khu vực nông nghiệp chiếm khoảng 26,0% và 6,0% tổng vốn FDI, khu vực dịch vụ chiếm gần 68,0%. Đối với khu vực công nghiệp chế tác, các ngành chế tạo phương tiện vận tải, điện tử, sản phẩm hóa dầu, chế biến lương thực, thực phẩm và hóa chất vẫn là những ngành nhận được nhiều vốn FDI. Đối với khu vực dịch vụ, các ngành viễn thông, tài chính, ngân hàng và thương mại vẫn là những ngành nhận được nhiều vốn FDI. Tuy nhiên, các khu vực và quốc gia có sự khác nhau đối với thu hút FDI vào các ngành kinh tế:

- Các nước công nghiệp: các ngành công nghệ thông tin, viễn thông, xử lý dữ liệu, sản xuất phần mềm, sản xuất ô tô, dịch vụ kỹ thuật là những ngành thu hút được nhiều vốn FDI nhất.

- Các nước đang phát triển ở Châu Á: các ngành nông nghiệp, hóa chất và tiện ích.

- Các nước chuyển đổi: các ngành công nghệ thông tin, viễn thông, xử lý dữ liệu, sản xuất phần mềm, nông nghiệp và khai khoáng.

- Khu vực Mỹ Latinh và Caribe: các ngành nông nghiệp, thông tin và viễn thông và tiện ích.

2. Xu hướng đầu tư ra nước ngoài của một số đối tác chủ yếu của Việt Nam

a. Xu hướng đầu tư ra nước ngoài của Mỹ

Mỹ luôn là quốc gia đầu tư ra nước ngoài hàng đầu trên thế giới, nhiều năm liền đứng vị trí số một. Năm 2017, tổng vốn OFDI của Mỹ đạt khoảng 300 tỷ USD, giảm nhẹ so với các năm trước. Nguyên nhân một phần là do chính sách hướng vào thị trường nội địa của chính quyền Donald Trump bao gồm việc điều chỉnh lại các hiệp định thương mại, cắt giảm thuế doanh nghiệp, chính sách nhập cư và hạn chế đầu tư ra nước ngoài, điều này khuyến khích các doanh nghiệp Mỹ quay về đầu tư tại thị trường trong nước hơn là đi đầu tư ở các nước ngoài. Số liệu của Financial Times cho thấy dự án FDI đầu tư ra nước ngoài của Mỹ tháng 11/2016 (thời điểm tỉ phú Donald Trump thắng cử) đã giảm 45% so với số dự án được công bố tháng 10/2016 và số dự án trong tháng 1/2017 giảm 35% so với cùng kỳ năm trước.

Đầu tư ra nước ngoài của Mỹ chủ yếu từ lợi nhuận giữ lại của các chi nhánh (ước tính khoảng khoảng 87,3%), các nguồn vốn khác như vốn góp cổ phần, các khoản vay nội bộ công ty chiếm tỉ trọng thấp. Khảo sát này cho thấy các công ty Mỹ lựa chọn tái đầu tư hơn là chuyển lợi nhuận về nước.

Các doanh nghiệp Mỹ chủ yếu đầu tư vào các nước phát triển (chủ yếu là các nước thành viên của OECD), trong đó khối Liên minh Châu Âu (EU) tập trung tới trên 87% tổng vốn OFDI của Mỹ, khu vực châu Á - Thái Bình Dương chiếm khoảng 15,3%, còn lại là các khu vực khác. Trong những năm gần đây vốn OFDI Mỹ ở khu vực Liên minh Châu Âu đang tăng nhanh trở lại sau khi giảm sâu giai đoạn 2009 - 2010 do ảnh hưởng của cuộc khủng hoảng kinh tế toàn cầu năm 2008 và khủng hoảng nợ công Châu Âu 2009 - 2010. Trong 10 nước thu hút được vốn OFDI lớn nhất từ Mỹ có tới 6 nước thuộc Châu Âu chiếm tới 90% tổng vốn OFDI của Mỹ, trong đó Hà Lan chiếm tới 22,8%, Anh 20,2%, Luxembourg 19,3% và Ireland 18,6%.

Trong 4 năm gần đây, vốn đầu tư của Mỹ vào khu vực Châu Á - Thái Bình Dương khá ổn định, chiếm khoảng trên 20% tổng vốn OFDI của Mỹ xếp thứ hai trong việc thu hút vốn OFDI từ Mỹ. Tuy nhiên, những chính sách hướng nội của Tổng thống Trump đã thúc đẩy các doanh nghiệp Mỹ đã rút các khoản đầu tư về nước, khiến tỷ trọng vốn OFDI của Mỹ ở khu vực này đang có xu hướng giảm, đáng kể nhất là việc rút vốn ra khỏi Singapore và Trung Quốc. Tuy nhiên, các doanh nghiệp Mỹ lại tăng đầu tư vào Nhật.

Đầu tư FDI của các doanh nghiệp Mỹ theo ngành biến động khá lớn, điển hình là đầu tư vào các ngành dịch vụ thông tin. Năm 2015, tổng vốn OFDI lên tới 16 tỷ USD, chiếm 11,7% tổng vốn OFDI của Mỹ nhưng trong năm tiếp theo các doanh nghiệp Mỹ đã nhanh chóng thoái vốn trong ngành này, khiến tỷ trọng vốn trong ngành dịch vụ thông tin giảm nhanh xuống còn 4,8% năm 2016. Các doanh nghiệp Mỹ đầu tư nhiều vào lĩnh vực sản xuất, tài chính - bảo hiểm và thương mại bán buôn trong những năm gần đây, tỉ trọng của những ngành này đang lên trong tổng OFDI của Mỹ. Trong ngành sản xuất, lĩnh vực thuốc lá - thức uống giải khát, thiết bị giao thông vận tải và máy tính - thiết bị điện tử là ba lĩnh vực mà các doanh nghiệp Mỹ đầu tư ra nước ngoài nhiều nhất.

Do tiềm lực lớn về tài chính cũng như năng lực cạnh tranh cao nên các dịch vụ tài chính phi ngân hàng là lĩnh vực đầu tư được phần lớn các nhà đầu tư Mỹ lựa chọn. Theo Phòng Thương mại Mỹ, từ năm 2016, vốn OFDI của Mỹ đầu tư vào lĩnh vực này đã chiếm tới 4,8% tổng vốn đầu tư ra nước ngoài của các doanh nghiệp Mỹ. Trong đó, các doanh nghiệp Mỹ thường lựa chọn hình thức đầu tư dưới dạng các dự án quỹ đầu tư/quỹ tài chính (phi ngân hàng).

b. Xu hướng đầu tư ra nước ngoài của Nhật Bản

Sau cuộc khủng hoảng kinh tế thế giới 2008 làm vốn đầu tư trực tiếp ra nước ngoài (OFDI) của Nhật Bản sụt giảm mạnh, năm 2011 đầu tư OFDI của Nhật Bản đã phục hồi trở lại, tăng gấp đôi năm 2010 và đạt mốc trước khủng hoảng 128,6 tỷ USD vào năm 2015, đạt mức cao kỷ lục 145 tỷ USD năm 2016. Theo Báo cáo đầu tư thế giới 2017 của UNCTAD, Nhật Bản hiện giữ vị trí thứ 4 trong 10 nước có đầu tư ra nước ngoài lớn nhất năm 2016. Tỷ trọng vốn OFDI của Nhật Bản trong tổng FDI thế giới cũng tăng hơn gấp đôi, từ 4,1% năm 2010 lên 10,0% năm 2016.

Theo số liệu mới nhất của JETRO (2018), trong hai năm gần đây, tỷ trọng vốn OFDI của Nhật Bản vào Châu Âu tăng rất mạnh, trở thành địa điểm đầu tư quan trọng nhất đối với các doanh nghiệp Nhật Bản. Tỷ trọng vốn OFDI Nhật Bản vào Châu Âu tăng từ khoảng 20 - 25% trong giai đoạn 2012 - 2015 lên tới 43,4% năm 2016 và 36,1% năm 2017. Đầu tư của các doanh nghiệp Nhật Bản vào Mỹ chiếm tỷ trọng lớn nhất trong tổng OFDI của Nhật Bản trong 4 năm từ 2012 - 2015, sau đó tỷ lệ này giảm xuống còn xấp xỉ 30% trong 2 năm gần đây.

Vốn OFDI của Nhật Bản đầu tư vào Châu Á biến động nhiều do tình trạng các doanh nghiệp chuyển cơ sở sản xuất từ Trung Quốc sang các nước khác ở Châu Á. Nguyên nhân là do chi phí nhân công ngày càng cao ở Trung Quốc, những căng thẳng ngày càng tăng giữa hai quốc gia về chủ quyền biển đảo, nền kinh tế đang tăng trưởng chậm lại và thay đổi chính sách và mô hình sản xuất của Trung Quốc. Vốn OFDI của Nhật Bản đầu tư vào Trung Quốc giảm mạnh liên tục cả về số tuyệt đối và tương đối từ năm 2012 đến nay. Các doanh nghiệp Nhật Bản lựa chọn các quốc gia ASEAN để chuyển địa điểm sản xuất từ Trung Quốc. Ngoài ra, sự kiện thành lập Cộng đồng Kinh tế ASEAN (AEC) vào cuối năm 2015 cũng góp phần thúc đẩy khả năng cạnh tranh thu hút vốn FDI của khu vực ASEAN, trong đó có OFDI từ Nhật Bản. Số liệu của UNCTAD cho thấy vốn OFDI từ Nhật Bản vào các nước ASEAN nhìn chung luôn đạt mức cao trên 20 tỷ USD. Tuy nhiên, đầu tư của Nhật Bản vào ASEAN cũng không đồng đều giữa các quốc gia, các doanh nghiệp Nhật Bản tập trung đầu tư hơn vào Malaysia và Philippines.

Các công ty Nhật Bản đầu tư chủ yếu vào các ngành như sản phẩm lương thực, bán buôn bán lẻ và tài chính/bảo hiểm. Theo JETRO, trong 5 năm gần đây, tỷ trọng OFDI Nhật vào các ngành phi sản xuất luôn chiếm tới trên 60% tong vốn OFDI của Nhật ra nước ngoài. Trong đó, những ngành có mức đóng góp lớn nhất là ngành tài chính - bảo hiểm (23,8%), bán buôn - bán lẻ (18,4%), truyền thông (11,8%). Ở phía các ngành sản xuất, các ngành lương thực - thực phẩm, thuốc - dược liệu và máy móc đang thu hút ngày càng nhiều các doanh nghiệp từ Nhật Bản đầu tư, với tỷ trọng lần lượt là 6,8%, 6,8% và 6,2%.

b. Xu hướng đầu tư ra nước ngoài của Hàn Quốc

Sau khủng hoảng kinh tế thế giới, Hàn Quốc là một trong số các nước tích cực đầu tư ra nước ngoài để tìm kiếm các cơ hội đầu tư mới. Vốn OFDI Hàn Quốc tăng nhanh từ xấp xỉ 22 tỷ USD năm 2007 lên hơn 28 tỷ USD năm 2010, tương đương mức tăng từ 1% lên 2% tổng vốn OFDI thế giới. Trong giai đoạn 2010 - 2014, Hàn Quốc luôn duy trì mức đầu tư ra nước ngoài cao trên 28 tỷ USD, trong đó đạt mức kỉ lục 30 tỷ USD năm 2012. Tuy sau đó mức đầu tư ra nước ngoài của Hàn Quốc sụt giảm xuống chỉ còn 23,7 tỷ USD năm 2015 nhưng đã hồi phục nhanh chóng lên mức xấp xỉ 30 tỷ USD năm 2016, tương đương 1,9% tổng vốn OFDI thế giới. Theo Báo cáo đầu tư thế giới 2017 (UNCTAD), với mức đầu tư này, Hàn Quốc hiện giữ vị trí thứ 13 trong Top các nước có đầu tư ra nước ngoài lớn nhất năm 2016, tăng 3 bậc so với năm 2015. Theo báo cáo mới nhất của OECD, tính đến hết quý III/2017, Hàn Quốc đã đầu tư ra nước ngoài hơn 25,6 tỷ USD, tương đương gần 86% tổng vốn OFDI của Hàn Quốc năm 2016. Như vậy, vốn đầu tư nước ngoài của Hàn Quốc năm 2017 hoàn toàn có thể vượt mốc kỉ lục 30 tỷ USD.

Một đặc điểm nổi bật trong đầu tư ra nước ngoài của Hàn Quốc là các công ty đa quốc gia của Hàn Quốc (MNEs) cũng liên tục thành lập trụ sở và chi nhánh tại nhiều quốc gia thuộc khối APEC hay RCEP. Trong số 100 công ty đa quốc gia, các công ty trong lĩnh vực kỹ thuật số chiếm vị trí áp đảo, đặc biệt công ty Samsung Electronics. Giai đoạn diễn ra cuộc khủng hoảng tài chính toàn cầu 2007-2008 cũng là giai đoạn số lượng doanh nghiệp Hàn Quốc ở nước ngoài cao nhất, đạt 5503 doanh nghiệp năm 2006, 6069 doanh nghiệp năm 2007 và 4300 doanh nghiệp năm 2008. Sau đó, số doanh nghiệp thành lập mới ở nước ngoài giữ ở mức ổn định từ 2600-3300 doanh nghiệp giai đoạn 2009-2016.

Xét theo khu vực đầu tư, trong giai đoạn 1980 - 2016, với lợi thế địa lý, Châu Á thu hút được nhiều nhất vốn OFDI từ Hàn Quốc (40%), tiếp theo là Bắc Mỹ (26%) và Châu Âu (16%). Số lượng doanh nghiệp Hàn Quốc được thành lập mới tại khu vực châu Á cũng chiếm tỷ trọng cao nhất với 47.394 doanh nghiệp, chiếm khoảng 67%. Số lượng doanh nghiệp Hàn Quốc tại Bắc Mỹ là 14.411, chiếm 21 %.

Nhìn chung cơ cấu đầu tư theo khu vực và theo nước của Hàn Quốc không có những biến động lớn từ năm 2000 đến nay. Mỹ cùng với bốn quốc gia khác là Trung Quốc, Hồng Kông, Việt Nam và quần đảo Cayman đã thu hút hơn 50% lượng vốn đầu tư ra nước ngoài của Hàn Quốc. Trong số các quốc gia tiếp nhận đầu tư từ Hàn Quốc, Mỹ vẫn duy trì vị trí số một do quan hệ gần gũi cả về kinh tế và chính trị.

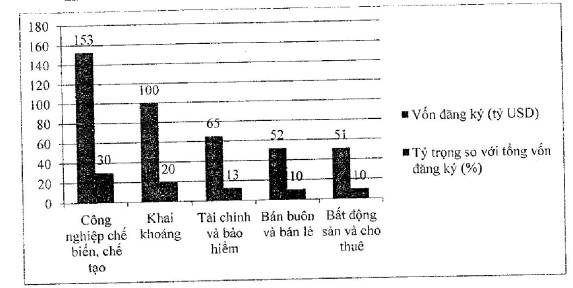

Từ năm 1980 đến nay, đầu tư ra nước ngoài của Hàn Quốc tập trung chủ yếu vào các ngành Công nghiệp chế biến, chế tạo; Khai khoáng; Tài chính và bảo hiểm; Bán buôn bán lẻ; Bất động sản và cho thuê. Đây đều là những ngành phù hợp với thế mạnh và nhu cầu của kinh tế Hàn Quốc. Năm lĩnh vực này chiếm đến hơn 80% vốn đầu tư của Hàn Quốc. Trong đó, các doanh nghiệp Hàn Quốc đầu tư trong lĩnh vực công nghiệp chế biến, chế tạo đạt gần 153 tỷ USD, chiếm 30%, khai khoáng là 100 tỷ đô la Mỹ, chiếm 20% tổng OFDI của Hàn Quốc.

Hình 2: Năm lĩnh vực chính đầu tư ra nước ngoài của Hàn Quốc

Nguồn: Ngân hàng xuất nhập khẩu Hàn Quốc (2018).

c. Xu hướng đầu tư ra nước ngoài của Singapore

Singapore là quốc gia khuyến khích các công ty quốc tế hóa các hoạt động kinh doanh. Năm 2012, chính phủ Singapore đã ban hành ba chương trình khuyến khích thuế trị giá 240 triệu đô-la Singapore để giúp các công ty quốc tế hóa, đây là tác nhân quan trọng thúc đẩy dòng vốn OFDI của Singapore. Vốn OFDI của Singapore tăng rất nhanh sau khi Chính phủ thực hiện các chương trình này đạt 43,6 và 52,2 tỷ USD trong hai năm 2013 và 2014, tương đương mức tăng gấp 2,25 và 2,7 lần so với năm 2012, chiếm đến 3,1% và 4,2% trong tổng vốn OFDI thế giới. Với quy mô đầu tư ra nước ngoài như này, Singapore năm 2014 là nước đứng thứ 10 trong số 20 nền kinh tế có mức đầu tư nước ngoài lớn nhất trên thế giới, tăng 1 bậc so với năm 2013. Tuy nhiên, sau đó Singapore đã không duy trì được mức tốc độ tăng trưởng vốn OFDI do địa điểm đầu tư quan trọng nhất của Singapore (chiếm tới gần 20% tổng vốn OFDI) là Trung Quốc suy giảm tốc độ tăng trưởng kinh tế. Chính vì vậy, vốn OFDI Singapore giảm xuống 31,4 và 23,8 tỷ USD trong hai năm 2015 - 2016. Hiện nay, Singapore chỉ đứng vị trí 17 trong số 20 nền kinh tế có nguồn vốn FDI ra nước ngoài lớn nhất trên thế giới.

Các công ty của Singapore đầu tư chủ yếu vào các nước Châu Á, chiếm trên 50% tổng vốn OFDI của Singapore, trong đó Trung Quốc luôn là điểm đến quan trọng nhất của các nhà đầu tư Singapore. Trong Top 10 nước các doanh nghiệp Singapore đầu tư nhiều nhất, Châu Á chiếm tới 50%. Xét theo vốn lũy kế, Trung Quốc và Hồng Công, là những quốc gia thu hút được nhiều nhất vốn OFDI từ Singapore. Tính đến: hết năm 2016, vốn OFDI Singapore vào Trung Quốc và Hồng Công chiếm tới 15,8% và 6,9% tổng vốn OFDI của Singapore.

Đầu tư Singapore ở Trung Quốc tập trung chủ yếu vào các ngành sản xuất chế biến chế tạo và bất động sản, ở Hồng Công là ngành tài chính và bảo hiểm.

Khu vực ASEAN cũng là điểm đến chủ yếu của các nguồn vốn OFDI Singapore, chiếm tới hơn 1/3 tổng vốn OFDI Singapore vào Châu Á, trong đó Malaysia và Indonesia là những nước thu hút được nhiều nhất. Các doanh nghiệp Singapore đầu tư vào hai nước này tới hơn 70% tổng vốn OFDI Singapore vào ASEAN, chủ yếu vào các ngành tài chính - bảo hiểm và sản xuất chế biến, chế tạo. Tuy nhiên, nếu tính theo vốn OFDI hàng năm, các nhà đầu tư Singapore đang có xu hướng chuyển dịch các luồng tài chính vào nước đang rất có tiềm năng phát triển là Ấn Độ (chiếm hơn 4,7% vốn OFDI Singapore năm 2016 so với chỉ 2,5% năm 2011).

Châu Âu đang trở thành mọt khu vực tiềm năng thu hút các công ty Singapore đến đầu tư. Trong giai đoạn từ 2011 - 2015, vốn OFDI lũy kế của Singapore vào khu vực Châu Âu tăng khá ổn định, chiếm khoảng 15-17% tổng vốn đầu tư ra nước ngoài của Singapore. Tỷ trọng vốn OFDI lũy kế của Singapore vào Châu Âu so với tổng vốn đầu tư trực tiếp ra nước ngoài của Singapore đạt 23,1% năm 2016. Ở khu vực này, các công ty Singapore đầu tư chủ yếu vào các nước Luxembourg (8,3%), Anh (5,6%) và Hà Lan (3%). Vốn OFDI Singapore chủ yếu vào ngành tài chính và bảo hiểm.

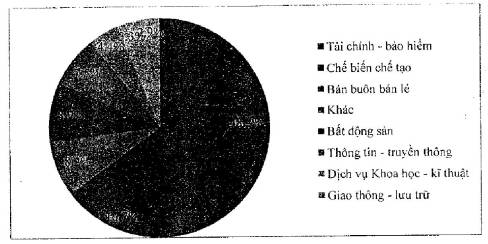

Xét về tổng thể, ngành dịch vụ tài chính và bảo hiểm thu hút được nhiều nhất các nhà đầu tư từ Singapore. Hiện nay, Singapore đã vượt qua Hồng Công để trở thành trung tâm tài chính thứ ba của thế giới, chỉ xếp sau London và New York. Theo Cục thống kê Singapore, đầu tư OFDI của Singapore trong các ngành này chiếm tới xấp xỉ 50% tổng vốn OFDI lũy kế của Singapore, đạt xấp xỉ 320 tỷ USD. Trong đó, hơn 75% vốn đầu tư của ngành này là dưới hình thức các doanh nghiệp “mẹ” nắm giữ cổ phần FDI (holding company).

Tuy ngành sản xuất chế biến chế tạo vẫn xếp thứ hai trong thu hút nguồn vốn OFDI Singapore, nhưng tỷ trọng ngành này trong tổng OFDI đang có xu hướng giảm nhẹ qua các năm, từ 19,4% năm 2012 xuống còn 16,7% năm 2016. Ngoài ra, lĩnh vực đang được các nhà đầu tư Singapore đặc biệt quan tâm là thương mại bán buôn - bán lẻ. Tỷ trọng vốn OFDI trong lĩnh vực này tăng lên nhanh chóng, từ 5,3% năm 2006 lên 8,2% năm 2016.

Hình 3: Cơ cấu vốn OFDI Singapore phân theo ngành, năm 2016 (%)

Nguồn: Cục thống kê Singapore (2018)

3. Xu hướng đầu tư ra nước ngoài của một số MNCs

a. Xu hướng M&A toàn cầu

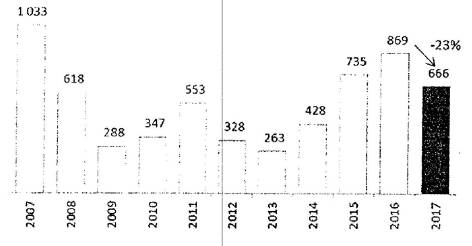

Năm 2017, giá trị của các giao dịch M&A xuyên biên giới chỉ đạt 666 tỷ USD, giảm 23% so với năm 2016. Nguyên nhân chủ yếu là do giá trị các thỏa thuận M&A ở các nước phát triển giảm 30%, xuống còn 553 tỷ USD. Tuy nhiên, các giao dịch M&A ở các nước đang phát triển lại tăng tới 44% so với năm 2016, đạt trên 100 tỷ USD. Xét về các ngành kinh tế, các giao dịch đầu tư M&A giảm ở cả 03 ngành nông nghiệp, công nghiệp và dịch vụ trong năm 2017.

Ở Châu Âu, sự sụt giảm mạnh giá trị giao dịch M&A năm 2017 chủ yếu do không có các giao dịch M&A cực lớn như đã diễn ra ở Anh trong năm 2016. Số lượng các giao dịch M&A có giá trị trên 3 tỷ USD ở Châu Âu giảm từ 76 giao dịch năm 2015 xuống còn 70 năm 2016 và chỉ còn 63 giao dịch năm 2017. Năm 2017, ngoại trừ Thụy Điển, các giao dịch M&A xuyên biên giới ở Châu Âu tương đối ít so với các nước phát triển ở khu vực khác. Riêng ở Pháp, công ty Boehringer Ingelheim (Đức) đã mua lại mảng kinh doanh thuốc thú y của Sanofi với trị giá 12,6 tỷ USD. Ngoài ra, China National Chemical mua lại Syngenta (Thụy Điển) với trị giá 41,8 tỷ USD cung góp phần tăng quy mô các giao dịch M&A ở khu vực Châu Âu trong năm 2017.

Dòng vốn FDI đầu tư vào Châu Á năm 2017 tăng lên là do các giao dịch M&A tăng từ 42 tỷ USD năm 2016 lên 73 tỷ USD năm 2017, chủ yếu là các giao dịch M&A của các công ty nước ngoài ở Hồng Công, Ấn Độ và Singapore. Cụ thể, giá trị các giao dịch M&A ở Ấn Độ đã tăng mạnh 175%, từ 8 tỷ USD lên 22 tỷ USD, chủ yếu là các giao dịch M&A lớn như vụ Petro Complex Pte Ltd (Singapore) - sở hữu bởi Rosneftegaz (Nga) mua lại 49% cổ phiếu của Essar Oil Ltd - công ty dầu lửa tư nhân lớn thứ hai ở Ấn Độ.

Hình 4: Giá trị các vụ thỏa thuận M&A, 2007 - 2017 (tỷ USD)

Nguồn: UNCTAD (2018)

Tại khu vực Châu Mỹ Latin và Caribe, các giao dịch M&A chủ yếu diễn ra ở Brazil. Chín trong mười vụ thâu tóm lớn nhất bởi các công ty nước ngoài ở khu vực này là diễn ra tại thị trường Brazil và trong đó bảy vụ liên quan tới các công ty Trung Quốc mua lại các công ty của Brazil. Chính vì vậy, dòng vốn FDI đầu tư vào Brazil tăng 4%, từ 58 tỷ USD lên 60 tỷ USD năm 2017.

b. Xu hướng FDI của các công ty đa quốc gia ở các nước phát triển

Mặc dù quy mô dòng vốn FDI trên thế giới giảm nhưng các công ty đa quốc gia (MNEs) của các nước phát triển vẫn chiếm tỉ trọng lớn nhất trong tổng đầu tư FDI toàn cầu. Đầu tư của các (công ty này có một số xu hướng đáng chú ý như sau:

- Trong khoảng 5 năm gần đây, các công ty trong lĩnh vực công nghệ thông tin và viễn thông (ICT) đã đẩy mạnh đầu tư ra thế giới và trở thành các MNEs lớn. Hơn nữa, các công ty này đang tăng nhanh quy mô so với các công ty đa quốc gia trong những lĩnh vực khác. Chính vì vậy, số lượng các công ty công nghệ trong top 100 MNEs của UNCTAD đã tăng gấp đôi. Bên cạnh đó, giá trị tài sản của các công ty đa quốc gia công nghệ đã tăng 65%, doanh thu và nhân lực tăng 30%. Đây là xu hướng đáng chú ý nhất hiện nay.

- Sau giai đoạn giá dầu thô và các nguyên liệu cơ bản giảm sâu, các MNEs trong ngành khai khoáng đã tắt giảm mạnh đầu tư ra thế giới cũng như đầu tư để tìm kiếm các nguồn năng lượng hóa thạch và các tài nguyên thiên nhiên khác. Tuy nhiên, năm 2016 đã đánh dấu sự phục hồi của các hoạt động đầu tư vào lĩnh vực này. Khảo sát của UNCTAD cho thấy các MNEs trong lĩnh vực khai thác tài nguyên thiên nhiên dự kiến sẽ tăng đầu tư trong 2 năm tới.

- Các MNEs ở các nước phát triển luôn xem các nước đang phát triển ở Châu Á là địa điểm đầu tư tiềm năng. Sự mở cửa và điều chỉnh các các chính sách phù hợp với các tiêu chuẩn Âu-Mỹ đang mở ra cơ hội cho các công ty đa quốc gia lớn, ví dụ như Boeing đã bắt đầu sản xuất và lắp ráp một số bộ phận máy bay tại Trung Quốc, đây là dự án đầu tư công ty này thực hiện bên ngoài nước Mỹ.

- Các MNEs trong lĩnh vực dịch vụ được đánh giá là lạc quan nhất, khoảng 2/3 các giám đốc điều hành các công ty trong lĩnh vực này dự kiến sẽ đầu tư ra thế giới trong những năm tới.

c. Xu hướng FDI của các công ty đa quốc gia ở các nước mới nổi và đang phát triển

Khảo sát của UNCTAD đã cho thấy hơn 50% các giám đốc điều hành của các MNEs từ các nước mới nổi và đang phát triển có dự kiến đầu tư trong những năm tới, tỷ lệ này thậm chí cao hơn so với tỷ lệ 41% ở các nước phát triển. Những năm gần đây, xu hướng đầu tư của các MNEs từ các nước mới nổi và đang phát triển có một điểm đáng chú ý như sau:

- Đầu tư FDI của các MNEs từ các nước mới nổi và đang phát triển đã có sự biến động khá lớn trong năm 2016. Trung Quốc tăng cường đầu tư ra bên ngoài trong khi đầu tư của các MNEs từ khu vực Mỹ Latinh giảm đến -98,0%, xuống còn 751 triệu USD, đây là mức thấp nhất kể từ năm 1998. Tương tự, các MNEs của các nước chuyển đổi cũng giảm mạnh đầu tư ra thế giới, khoảng - 22,0%.

- Các MNEs từ các nước mới nổi và đang phát triển đang tăng cường đầu tư vào Châu Mỹ Latin và Châu Phi, điển hình là Trung Quốc. Các công ty này đang mua lại các tài sản sở hữu bởi các công ty của các nước công nghiệp, một số giao dịch trị giá đến hàng tỉ USD. Các lĩnh vực mà các công ty từ Châu Á tập trung đầu tư là khai khoáng, sản xuất hàng tiêu dùng và viễn thông. Năm 2017, các MNEs của Trung Quốc đã tăng cường đầu tư vào lĩnh vực cơ sở hạ tầng ở Châu Mỹ Latin và Châu Phi.

- Thu hút vốn FDI cũng như đầu tư ra thế giới của các nước mới nổi và đang phát triển phụ thuộc nhiều vào tình hình kinh tế thế giới do các MNEs của các quốc gia này kinh doanh trong các lĩnh vực sản xuất và xuất khẩu hàng hóa. Sự phục hồi của giá dầu thô, nguyên liệu cơ bản và giá các hàng hóa trên thế giới từ cuối năm 2016 là cơ sở để các công ty đa quốc gia của các nước mới nổi và đang phát triển tăng đầu tư ra thế giới trong những năm tiếp theo.

4. Đánh giá vị thế cạnh tranh thu hút vốn FDI của Việt Nam với các nước trong khu vực ASEAN

Sau hơn 30 năm "Đổi Mới", Việt Nam đã trở thành nước thu nhập trung bình, tăng trưởng kinh tế khá cao, duy trì ổn định chính trị, kinh tế và xã hội. Việt Nam đã chủ động mở cửa hội nhập với kinh tế thế giới, thúc đẩy quá trình tự do hóa thương mại và đầu tư bằng việc trở thành thành viên của nhiều tổ chức đa phương như gia nhập tổ chức WTO, thành viên của APEC, ASEM, AEG cũng như tham gia 12 hiệp định thương mại tự do FTA song phương và đa phương với 56 nền kinh tế trên thế giới. Năm 2017, Việt Nam và 10 quốc gia đã ký kết Hiệp định Đối tác toàn diện và Tiến bộ Xuyên Thái Bình Dương (CPTPP) thay thế cho Hiệp định Xuyên Thái Bình Dương (TPP) cũng như ký kết Hiệp định thương mại Tự do giữa Việt Nam và EU (EVFTA), dự kiến được phê duyệt trong năm 2018, Báo cáo đầu tư thế giới 2017 của UNCTAD đã đánh giá Việt Nam là một trong những địa điểm đầu tư tiềm năng nhất thế giới. Năm 2017, Việt Nam đã thu hút được quy mô vốn FDI kỷ lục, đạt 17,5 tỉ USD. Các kết quả này đã khẳng định vị thế của Việt Nam đối với thu hút vốn FDI trong khu vực và trên thế giới.

a. Một số đánh giá về tình hình phát triển kinh tế Việt Nam

Việt Nam nằm ở khu vực ASEAN - một trong những khu vực kinh tế phát triển và năng động của thế giới. Kinh tế Việt Nam đạt tăng liên tục tăng trưởng với tốc độ khá cao so với bình quân của thế giới và khu vực. Tốc độ tăng trưởng GDP năm 2017 đạt trên 6,8%, cao nhất khu vực ASEAN. Tốc độ tăng trưởng khá cao, ổn định trong nhiều năm và triển vọng tăng trưởng trong trung hạn rất lạc quan là yếu tố quan trọng thu hút các nhà đầu tư quốc tế, đồng thời giúp Việt Nam nâng cao vị thế cạnh tranh trong cuộc đua thu hút vốn đầu tư so với các nước khác trong khu vực.

Bên cạnh các thành tựu về kinh tế, Việt Nam cũng rất thành công trong việc duy trì sự ổn định các chỉ số kinh tế vĩ mô khác. Tỷ lệ lạm phát những năm gần đây được kiểm soát tốt ở mức dưới 5%. Tỷ giá ngoại hối luôn được duy trì ở mức ổn định, không có những biến động bất thường ảnh hưởng đến kinh tế. Tăng trưởng tín dụng cũng được kiểm soát chặt chẽ.

Sự gia tăng nhanh của tầng lớp trung lưu trong những năm qua cũng là một điểm quan trọng góp phần thúc đẩy tăng trưởng kinh tế, đặc biệt là ngành tiêu dùng và bán lẻ, vì họ là lực lượng tiêu dùng hùng hậu có trình độ và nhu cầu nâng cao chất lượng cuộc sống. Đây cũng là động lực chính trong việc biến thị trường tiêu dùng nội địa Việt Nam thành một trong những thị trường hấp dẫn nhất hiện nay.

Dân số Việt Nam đến nay dã gần tới cột mốc 100 triệu dân, đứng thứ 14 trên thế giới, với khoảng 60% trong độ tuổi dưới 35. Đây là nguồn lao động trẻ, khỏe, năng động, có tiềm năng và khả năng tiếp thu kiến thức tiên tiến để đáp ứng được yêu cầu của nền kinh tế tri thức, đặc biệt khi cuộc cách mạng công nghiệp 4.0 đang bùng nổ.

Bên cạnh đó, chi phí nhân công ở Việt Nam vẫn còn khá thấp so với các nước có mức thu nhập tương tự, nên sẽ tiếp tục là một lợi thế cạnh tranh không nhỏ của Việt Nam trong thời gian tới, đặc biệt là trong sản xuất hàng tiêu dùng và các hàng hóa cần sử dụng nhiều sức lao động.

Việc Việt Nam đẩy mạnh hội nhập kinh tế quốc tế, đã tham gia hoặc đang đàm phán nhiều hiệp định FTA, xu hướng này sẽ mở ra nhiều cơ hội cho các doanh nghiệp, các nhà đầu tư tiếp cận với thị trường thế giới. Theo đánh giá của EuroCham, khi tất cả 16 FTA của Việt Nam có hiệu lực vào năm 2020 thì Việt Nam sẽ nằm trong mạng lưới kinh tế khổng lồ gồm 59 đối tác, bao gồm năm thành viên thường trực của Hội đồng Bảo an Liên Hợp Quốc (UN), 15 thành viên G20 và các nền kinh tế mới nổi khác.

Trong nước, Chính phủ Việt Nam đã thể hiện quyết tâm trong việc tạo điều kiện thuận lợi cho các doanh nghiệp được kinh doanh trong một môi trường bình đẳng, và cạnh tranh lành mạnh. Chính phủ đã có chủ trương và triển khai hành động quyết liệt thông qua các Nghị quyết 19/NQ-CP hàng năm, Nghị quyết 35/NQ-CP về cải thiện môi trường kinh doanh, hỗ trợ phát triển doanh nghiệp. Bên cạnh đó, Chính phủ Việt Nam đang thực hiện nhiều chính sách nhằm nâng cao năng lực cạnh tranh quốc gia, đồng thời thực hiện tái cơ cấu nền kinh tế và chuyển đổi mô hình tăng trưởng, trong đó tập trung vào tái cơ cấu đầu tư công, doanh nghiệp nhà nước và hệ thống tài chính - ngân hàng. Ngoài việc tiếp tục triển khai các chính sách ưu đãi thu hút đầu tư nước ngoài như miễn giảm thuế thu nhập doanh nghiệp, miễn thuế nhập khẩu một số ngành hàng, miễn giảm tiền thuế và sử dụng đất,... Chính phủ cũng cam kết tiếp tục cải cách thủ tục hành chính tạo mọi điều kiện thuận lợi cho các nhà đầu tư.

Các báo cáo của Ngân hàng Thế giới đã ghi nhận nỗ lực của Việt Nam trong việc cải cách, thủ tục hành chính, đặc biệt là các thủ tục liên quan đến thực hiện nghĩa vụ thuế. Cụ thể, Bộ Công Thương gần đây đã cắt giảm và đơn giản hóa 675 điều kiện kinh doanh thuộc lĩnh vực quản lý của Bộ. Mặc dù còn nhiều thách thức và khó khăn, Việt Nam vẫn được đánh giá là một thị trường có tính cạnh tranh cao, với sự ổn định về an ninh xã hội và sự tăng trưởng hấp dẫn.

b. Một số đánh giá về vị thế của Việt Nam với các nước ASEAN trong thu hút vốn FDI

Ở khu vực ASEAN, nếu loại trừ Singapore là quốc gia nhận được nhiều vốn OFDI của Nhật Bản, Việt Nam hiện đang xếp vị trí thứ 3 - chỉ sau Thái Lan và Indonesia trong việc thu hút các doanh nghiệp Nhật Bản đầu tư ra nước ngoài. Vốn OFDI của Nhật Bản đầu tư vào Việt Nam tăng nhanh qua các năm, từ 748 triệu USD năm 2010 lên 2,57 tỷ USD năm 2012, tương đương từ 8% lên 24% tổng vốn OFDI của Nhật Bản vào ASEAN 10, Theo số liệu mới nhất của JETRO (2018), hiện nay, vốn OFDI của Nhật Bản vào Việt Nam chiếm 9% tổng vốn OFDI của Nhật vào ASEAN 10, tương đương mức hơn 2 tỷ USD, cao hơn các nước Malaysia (948 triệu USD) và Philippines (xấp xỉ 1 tỷ USD), Tuy nhiên, Việt Nam vẫn thua kém Thái Lan và Indonesia trong việc thu hút đầu tư của các doanh nghiệp Nhật Bản, nhưng khoảng cách của Việt Nam so với hai nước trên đang được thu hẹp. Năm 2011, vốn OFDI của Nhật Bản vào Việt Nam chỉ bằng 26% so vốn OFDI Nhật Bản vào Thái Lan và 51% so với Indonesia, thì đến nay, con số này đã tăng lên lần lượt là hơn 42% và 60%.

Bảng 1: Vốn OFDI của Nhật Bản tại ASEAN, 2010-2017 (triệu USD)

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

|

Thái Lan |

2,248 |

7,133 |

547 |

10,174 |

5,567 |

3,926 |

4,064 |

4,830 |

|

Indonesia |

490 |

3,611 |

3,810 |

3,907 |

4,834 |

3,306 |

2,924 |

3,414 |

|

Malaysia |

1,058 |

1,441 |

1,308 |

1,265 |

1,292 |

2,893 |

1,409 |

948 |

|

Philippines |

514 |

1,019 |

731 |

1,242 |

902 |

1,520 |

2,312 |

1,014 |

|

Việt Nam |

748 |

1,859 |

2,570 |

3,266 |

1,652 |

1,439 |

1,854 |

2,048 |

|

Singapore |

3,845 |

4,492 |

1,566 |

3,545 |

8,144 |

6,779 |

(18,955) |

9,677 |

|

ASEAN 9 |

5,084 |

15,153 |

9,109 |

20,074 |

14,676 |

13,845 |

12,856 |

12,535 |

|

ASEAN 10 |

8,930 |

19,645 |

10,675 |

23,619 |

22,820 |

20,624 |

(6,098) |

22,212 |

Nguồn: JETRO (2018).

Vốn lũy kế OFDI Singapore vào ASEAN chủ yếu đến các nước ASEAN 4 bao gồm Malaysia, Indonesia, Thái Lan và Philippines. Tỷ trọng vốn OFDI vào các nước này luôn chiếm tỷ trọng cao, trên 90% tổng vốn OFDI của Singapore vào ASEAN nói chung. Việt Nam chỉ xếp thứ 5/9 nước trong khu vực ASEAN về mức độ hấp dẫn các doanh nghiệp đầu tư Singapore. Tuy nhiên, năm 2016, Việt Nam đã thay thế Philippines và xếp thứ 4/9 trong khối ASEAN về thu hút OFDI Singapore. Tỷ trọng vốn OFDI Singapore vào Việt Nam trong tổng vốn OFDI Singapore vào ASEAN cũng tăng lên nhanh chóng, từ chỉ 3,2% năm 2011 lên gần gấp đôi, đạt 6% năm 2016. Tuy vẫn còn kém khá xa các nước như Malaysia, Indonesia hay Thái Lan, nhưng khoảng cách đã ngày càng được rút ngắn lại, cho thấy Việt Nam đang dần trở thành điểm đến đầu tư tiềm năng của các công ty Singapore.

Bảng 2: Cơ cấu vốn OFDI lũy kế của Singapore tại ASEAN, 2011-2016

|

|

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

ASEAN |

100.0 |

100.0 |

100.0 |

100.0 |

100.0 |

100.0 |

|

Malaysia |

34.0 |

34.4 |

34.4 |

33.5 |

32.9 |

30.9 |

|

Indonesia |

36.1 |

37.6 |

38.0 |

38.8 |

37.3 |

37.7 |

|

Thái Lan |

20.4 |

18.5 |

17.8 |

16.6 |

15.8 |

16.4 |

|

Philippines |

5.5 |

5.0 |

4.9 |

4.5 |

5.5 |

5.3 |

|

Việt Nam |

3.2 |

3.5 |

4.1 |

4.4 |

5.3 |

6.0 |

|

Khác |

0.8 |

0.9 |

0.9 |

2.2 |

3.1 |

3.7 |

Nguồn: Cục Thống kê Singapore (2018)

Tại khu vực ASEAN, các doanh nghiệp Mỹ đầu tư nhiều nhất vào Singapore - trung tâm tài chính lớn thứ 3 thế giới và lớn nhất châu lục. Nguyên nhân là do đầu tư ra nước ngoài của Mỹ chủ yếu tập trung vào công ty "mẹ" nắm giữ cổ phần EDI (holding company) và các ngành tài chính - bảo hiểm - cũng là các lĩnh vực thế mạnh của Singapore. Do đó, tỷ trọng vốn OFDI lũy kế của Mỹ đầu tư vào Singapore trong tổng vốn OFDI của Mỹ vào ASEAN đang ngày càng tăng, từ xấp xỉ 72% năm 2009 lên 84,5% năm 2016. Các nước ASEAN khác chỉ chiếm khoảng 15% vốn OFDI Mỹ vào khu vực này. Trong đó, Việt Nam chỉ xếp thứ 6/10 nước ở ASEAN trong thu hút các nhà đầu tư Mỹ, với tỷ trọng xấp xỉ 0,5 - 0,6% tổng vốn OFDI vào khu vực này. Tuy nhiên, một điểm đáng chú ý là trong khi tỷ trọng vốn đầu tư OFDI của Mỹ vào các nước ASEAN 4 (bao gồm Indonesia, Malaysia, Thái Lan và Philippines) đang có xu hướng giảm dần qua các năm từ 2009 đến nay, thì tỷ trọng này gần như không thay đổi ở Việt Nam.

Bảng 3: Cơ cấu vốn OFDI lũy kế của Mỹ tại ASEAN, 2009 - 2016 (%)

|

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|

ASEAN |

100.0 |

100.0 |

100.0 |

100.0 |

100.0 |

100.0 |

100.0 |

100.0 |

|

Singapore |

71.9 |

71.1 |

74.2 |

79.1 |

81.7 |

84.5 |

84.6 |

84.5 |

|

Indonesia |

8.0 |

7.3 |

7.5 |

6.2 |

5.4 |

5.1 |

4.5 |

4.8 |

|

Malaysia |

8.0 |

8.2 |

7.2 |

5.9 |

6.0 |

4.2 |

5.1 |

4.5 |

|

Thái Lan |

7.7 |

9.0 |

7.4 |

5.9 |

4.5 |

4.1 |

3.6 |

3.8 |

|

Philippines |

3.8 |

3.7 |

3.0 |

2.2 |

1.8 |

1.5 |

1.8 |

1.9 |

|

Việt Nam |

0.6 |

0.6 |

0.6 |

0.6 |

0.6 |

0.6 |

0.4 |

0.5 |

|

Khác |

0.1 |

0.1 |

0.1 |

0.1 |

0.0 |

0.0 |

0.0 |

0.0 |

Nguồn: Phòng Thương mại Mỹ (2018)

(Không có nội dung)

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

(Không có nội dung)

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

-

Ban hành: {{m.News_Dates_Date}} Hiệu lực: {{m.News_EffectDate_Date}} Tình trạng: {{m.TinhTrang}} Cập nhật: {{m.Email_SendDate_Date}} Ban hành: {{m.News_Dates_Date}}Hiệu lực: {{m.News_EffectDate_Date}}Tình trạng: {{m.TinhTrang}}Cập nhật: {{m.Email_SendDate_Date}}

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

-

Ban hành: {{m.News_Dates_Date}} Hiệu lực: {{m.News_EffectDate_Date}} Tình trạng: {{m.TinhTrang}} Cập nhật: {{m.Email_SendDate_Date}} Ban hành: {{m.News_Dates_Date}}Hiệu lực: {{m.News_EffectDate_Date}}Tình trạng: {{m.TinhTrang}}Cập nhật: {{m.Email_SendDate_Date}}

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây