Công văn 342/TCHQ-TXNK năm 2021 về cưỡng chế theo đề nghị của cơ quan thuế do Tổng cục Hải quan ban hành

Công văn 342/TCHQ-TXNK năm 2021 về cưỡng chế theo đề nghị của cơ quan thuế do Tổng cục Hải quan ban hành

| Số hiệu: | 342/TCHQ-TXNK | Loại văn bản: | Công văn |

| Nơi ban hành: | Tổng cục Hải quan | Người ký: | Lưu Mạnh Tưởng |

| Ngày ban hành: | 25/01/2021 | Ngày hiệu lực: | Đã biết |

| Ngày công báo: | Đang cập nhật | Số công báo: | Đang cập nhật |

| Tình trạng: | Đã biết |

| Số hiệu: | 342/TCHQ-TXNK |

| Loại văn bản: | Công văn |

| Nơi ban hành: | Tổng cục Hải quan |

| Người ký: | Lưu Mạnh Tưởng |

| Ngày ban hành: | 25/01/2021 |

| Ngày hiệu lực: | Đã biết |

| Ngày công báo: | Đang cập nhật |

| Số công báo: | Đang cập nhật |

| Tình trạng: | Đã biết |

|

BỘ TÀI

CHÍNH |

CỘNG HÒA XÃ

HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 342/TCHQ-TXNK |

Hà Nội, ngày 25 tháng 01 năm 2021 |

Kính gửi: Các Cục Hải quan tỉnh, thành phố.

Để thống nhất trong việc thực hiện cưỡng chế bằng biện pháp dừng làm thủ tục hải quan (hoặc giải tỏa cưỡng chế biện pháp dừng làm thủ tục hải quan) theo đề nghị của cơ quan thuế, Tổng cục Hải quan có ý kiến chỉ đạo như sau:

1. Căn cứ khoản 1 Điều 126 Luật Quản lý thuế số 38/2019/QH14 quy định thẩm quyền quyết định cưỡng chế thi hành quyết định hành chính về quản lý thuế: “1. Thủ trưởng cơ quan quản lý thuế, Cục trưởng Cục Điều tra chống buôn lậu thuộc Tổng cục Hải quan, Cục trưởng Cục Kiểm tra sau thông quan có thẩm quyền ra quyết định áp dụng biện pháp cưỡng chế thi hành quyết định hành chính vê quản lý thuế quy định tại các điểm a, b, c, d, đ và e khoản 1 Điều 125 của Luật này”;

2. Căn cứ khoản 7 và 8 Điều 33 Nghị định 126/NĐ-CP ngày 19/10/2020 quy định về thẩm quyền ra quyết định áp dụng biện pháp cưỡng chế dừng làm thủ tục hải quan đối với hàng hóa xuất nhập khẩu:

“7. Thẩm quyền quyết định cưỡng chế bằng biện pháp dừng làm thủ tục hải quan thực hiện theo quy định tại khoản 1 Điều 126 Luật Quản lý thuế và điểm a khoản 3 Điều 31 Nghị định này.

8. Trường hợp cơ quan thuế có văn bản đề nghị cơ quan hải quan ban hành quyết định cưỡng chế bằng biện pháp dừng làm thủ tục hải quan đối với hàng hóa xuất khẩu, nhập khẩu thì trình tự thực hiện như sau:

a) Cơ quan thuế lập và gửi văn bản đề nghị cưỡng chế bằng biện pháp dừng làm thủ tục hải quan cho cơ quan hải quan. ...

b) Trong thời hạn 05 ngày làm việc kể từ ngày nhận được văn bản đề nghị cưỡng chế của cơ quan thuế, cơ quan hải quan thực hiện cưỡng chế theo đúng trình tự, thủ tục và gửi văn bản thông báo cho cơ quan thuế biết, phối hợp.

Trường hợp cơ quan hải quan không thực hiện được ngay biện pháp cưỡng chế dừng làm thủ tục hải quan theo đề nghị của cơ quan thuế thì thông báo bằng văn bản cho cơ quan thuế biết và nêu rõ lý do”;

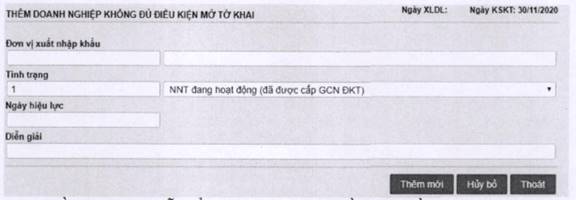

3.1. Trường hợp cập nhật Quyết định cưỡng chế dừng làm thủ tục hải quan:

Sử dụng chức năng 3.10. Doanh nghiệp không được mở tờ khai -> 1. Thêm doanh nghiệp không được mở tờ khai

Đề nghị hướng dẫn bổ sung các thông tin cần nhập gồm:

- Mã số thuế của đơn vị xuất nhập khẩu cần dừng làm thủ tục

- Tình trạng: Danh sách các tình trạng hiện tại được thiết kế theo hệ thống VNACCS do đó chưa có tình trạng tương ứng với trường hợp đang hướng dẫn do đó có thể chọn: “Lỗi không xác định được” tại mã tình trạng.

- Ngày hiệu lực: Là ngày ban hành Quyết định cưỡng chế dừng làm thủ tục hải quan.

- Lý do: Theo đề nghị tại công văn số ....của cơ quan thuế A

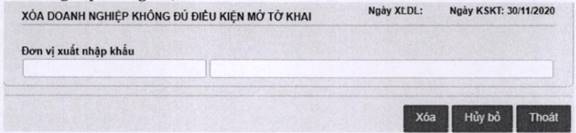

3.2. Trường hợp có yêu cầu giải tỏa biện pháp cưỡng chế dừng làm thủ tục hải quan (do doanh nghiệp đã hoàn thành nghĩa vụ thuế) thì căn cứ công văn đề nghị của Cục Thuế tỉnh, thành phố, cơ quan hải quan ban hành Quyết định giải tỏa cưỡng chế dừng làm thủ tục hải quan và cập nhật vào Hệ thống Kế toán thuế tập trung:

Sử dụng chức năng 3.10. Doanh nghiệp không được mở tờ khai -> 2. Xóa doanh nghiệp không được mở tờ khai

Chỉ cần nhập mã số thuế của đơn vị cần giải tỏa

Không nhập diễn giải do chức năng không có trường thông tin này.

Tổng cục Hải quan thông báo để các Cục Hải quan tỉnh, thành phố biết và thực hiện./.

|

|

KT. TỔNG CỤC

TRƯỞNG |

DANH MỤC CỤC HẢI QUAN TỈNH, THÀNH PHỐ

|

STT |

Cục Hải quan tỉnh, thành phố |

Tỉnh, thành phố thuộc Cục Hải quan |

Địa bàn quản lý (phối hợp ra Quyết định cưỡng chế theo yêu cầu của cơ quan thuế) |

|

1 |

TP.Hồ Chí Minh |

TP.Hồ Chí Minh |

Cục Hải quan TP. Hồ Chí Minh |

|

2 |

Hải Phòng |

- Hải Phòng |

- Cục Hải quan Hải Phòng |

|

|

|

- Hải Dương |

- Chi cục Hải quan Hải Dương |

|

- Hưng Yên |

- Chi cục Hải quan Hưng Yên |

||

|

- Thái Bình |

- Chi cục Hải quan Thái Bình |

||

|

3 |

Bà Rịa -Vũng Tàu |

Vũng Tàu |

Cục Hải quan Bà Rịa-Vũng Tàu |

|

4 |

Hà Nội |

- Hà Nội |

- Cục Hải quan Hà Nội |

|

|

|

- Vĩnh Phúc |

- Chi cục Hải quan Vĩnh Phúc |

|

- Phú Thọ |

- Chi cục Hải quan Phú Thọ |

||

|

- Yên Bái |

- Chi cục Hải quan Yên Bái |

||

|

- Hòa Bình |

- Chi cục Hải quan Hòa Bình |

||

|

5 |

Quảng Ninh |

Quảng Ninh |

Cục Hải quan Quảng Ninh |

|

6 |

Đồng Nai |

- Đồng Nai |

- Cục Hải quan Đồng Nai |

|

|

|

- Bình Thuận |

- Chi cục Hải quan Bình Thuận |

|

7 |

Bình Dương |

Bình Dương |

Cục Hải quan Bình Dương |

|

8 |

Bắc Ninh |

- Bắc Ninh |

Cục Hải quan Bắc Ninh |

|

|

|

- Bắc Giang |

Chi cục Hải quan quản lý các Khu CN Bắc Giang |

|

- Thái Nguyên |

Chi cục Hải quan Thái Nguyên |

||

|

9 |

Quảng Ngãi |

Quảng Ngãi |

Cục Hải quan Quảng Ngãi |

|

10 |

Đà Nẵng |

Đà Nẵng |

Cục Hải quan Đà Nẵng |

|

11 |

Khánh Hòa |

- Khánh Hòa |

- Cục Hải quan Khánh Hòa |

|

|

|

- Ninh Thuận |

- Chi cục Hải quan Ninh Thuận |

|

12 |

Thanh Hóa |

Thanh Hóa |

- Cục Hải quan Thanh Hóa |

|

13 |

Hà Nam Ninh |

- Ninh Bình |

Cục Hải quan Hà Nam Ninh |

|

|

|

- Nam Định |

Chi cục Hải quan Nam Định |

|

- Hà Nam |

Chi cục Hải quan Hà Nam |

||

|

14 |

Lạng Sơn |

Lạng Sơn |

Cục Hải quan Lạng Sơn |

|

15 |

Quảng nam |

Quảng Nam |

Cục Hải quan Quảng Nam |

|

16 |

Lào Cai |

Lào Cai |

Cục Hải quan Lào Cai |

|

17 |

Hà Tĩnh |

Hà Tĩnh |

Cục Hải quan Hà Tĩnh |

|

18 |

Long An |

- Long An |

Cục Hải quan Long An |

|

|

|

- Tiền Giang |

Chi cục Hải quan CK Cảng Mỹ Tho |

|

- Bến Tre |

Chi cục Hải quan Bến Tre |

||

|

19 |

Bình Định |

- Bình Định |

Cục Hải quan Bình Định |

|

|

|

- Phú Yên |

Chi cục Hải quan Phú Yên |

|

20 |

Quảng Trị |

Quảng Trị |

Cục Hải quan Quảng Trị |

|

21 |

Cần Thơ |

- Cần Thơ |

Cục Hải quan Cần Thơ |

|

|

|

- Trà Vinh |

Cục Hải quan Cần Thơ |

|

- Vĩnh Long |

Chi cục Hải quan CK Vĩnh Long |

||

|

- Sóc Trăng |

Chi cục Hải quan Sóc Trăng |

||

|

|

|

- Hậu Giang |

Chi cục Hải quan Hậu Giang |

|

22 |

Nghệ An |

Nghệ An |

Cục Hải quan Nghệ An |

|

23 |

Cao Bằng |

- Cao Bằng |

Cục Hải quan Cao Bằng |

|

|

|

- Bắc Kạn |

Chi cục Hải quan Bắc Kạn |

|

24 |

Thừa Thiên Huế |

Thừa Thiên Huế |

Cục Hải quan Thừa Thiên Huế |

|

25 |

Hà Giang |

- Hà Giang |

Cục Hải quan Hà Giang |

|

|

|

- Tuyên Quang |

Chi cục Hải quan Tuyên Quang |

|

26 |

Tây Ninh |

Tây Ninh |

Cục Hải quan Tây Ninh |

|

27 |

Đắc Lăk |

- Đắc Lăk |

Cục Hải quan Đắc Lăk |

|

|

|

- Đắc Nông |

Cục Hải quan Đắc Lăk |

|

- Lâm Đồng |

Chi cục Hải quan Đà Lạt |

||

|

28 |

Đồng Tháp |

Đồng Tháp |

Cục Hải quan Đồng Tháp |

|

29 |

Quảng Bình |

Quảng Bình |

Cục Hải quan Quảng Bình |

|

30 |

Gia Lai- Kon tum |

- Gia Lai |

Cục Hải quan Gia Lai-Kon Tum |

|

|

|

- Kon Tum |

Chi cục Hải quan Kon Tum |

|

31 |

Điện Biên |

- Điện Biên |

Cục Hải quan Điện Biên |

|

|

|

- Lai Châu |

Cục Hải quan Điện Biên |

|

- Sơn La |

Chi cục Hải quan Sơn La |

||

|

32 |

Bình Phước |

Bình Phước |

Cục Hải quan Bình Phước |

|

33 |

An Giang |

An Giang |

Cục Hải quan An Giang |

|

34 |

Cà Mau |

- Cà Mau |

Cục Hải quan Cà Mau |

|

|

|

- Bạc Liêu |

Chi cục Hải quan Bạc Liêu |

|

35 |

Kiên Giang |

Kiên Giang |

Cục Hải quan Kiên Giang |

(Không có nội dung)

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

(Không có nội dung)

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

-

Ban hành: {{m.News_Dates_Date}} Hiệu lực: {{m.News_EffectDate_Date}} Tình trạng: {{m.TinhTrang}} Cập nhật: {{m.Email_SendDate_Date}} Ban hành: {{m.News_Dates_Date}}Hiệu lực: {{m.News_EffectDate_Date}}Tình trạng: {{m.TinhTrang}}Cập nhật: {{m.Email_SendDate_Date}}

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

-

Ban hành: {{m.News_Dates_Date}} Hiệu lực: {{m.News_EffectDate_Date}} Tình trạng: {{m.TinhTrang}} Cập nhật: {{m.Email_SendDate_Date}} Ban hành: {{m.News_Dates_Date}}Hiệu lực: {{m.News_EffectDate_Date}}Tình trạng: {{m.TinhTrang}}Cập nhật: {{m.Email_SendDate_Date}}

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây

Vì chưa Đăng Nhập nên Bạn chỉ xem được Thuộc tính của Văn bản. Bạn chưa xem được Hiệu lực của Văn bản, Văn bản Liên quan, Văn bản thay thế, Văn bản gốc, Văn bản tiếng Anh,...

Nếu chưa có Tài khoản, mời Bạn Đăng ký Tài khoản tại đây