Tải mẫu số BK01 ĐK TCT bảng kê khai các công ty con, công ty thành viên theo Thông tư số 86/2024/TT-BTC?

Công ty con là gì?

Căn cứ Điều 195 Luật doanh nghiệp 2020 quy định về định nghĩa công ty mẹ, công ty con như sau:

Công ty mẹ, công ty con

1. Một công ty được coi là công ty mẹ của công ty khác nếu thuộc một trong các trường hợp sau đây:

a) Sở hữu trên 50% vốn điều lệ hoặc tổng số cổ phần phổ thông của công ty đó;

b) Có quyền trực tiếp hoặc gián tiếp quyết định bổ nhiệm đa số hoặc tất cả thành viên Hội đồng quản trị, Giám đốc hoặc Tổng giám đốc của công ty đó;

c) Có quyền quyết định việc sửa đổi, bổ sung Điều lệ của công ty đó.

2. Công ty con không được đầu tư mua cổ phần, góp vốn vào công ty mẹ. Các công ty con của cùng một công ty mẹ không được đồng thời cùng góp vốn, mua cổ phần để sở hữu chéo lẫn nhau.

3. Các công ty con có cùng một công ty mẹ là doanh nghiệp có sở hữu ít nhất 65% vốn nhà nước không được cùng nhau góp vốn, mua cổ phần của doanh nghiệp khác hoặc để thành lập doanh nghiệp mới theo quy định của Luật này.

4. Chính phủ quy định chi tiết khoản 2 và khoản 3 Điều này

Như vậy, qua quy định trên có thể hiểu Công ty con là một loại hình doanh nghiệp chịu sự kiểm soát hoặc chi phối từ một công ty khác, được gọi là công ty mẹ. Sự kiểm soát này thường thể hiện qua việc được một công ty khác góp vốn trên 50% vốn điều lệ công ty, sở hữu cổ phần hoặc quyền quyết định trong quản lý và điều hành.

Ngoài ra, công ty con có tư cách pháp nhân riêng, hoạt động độc lập về mặt pháp lý nhưng phụ thuộc vào công ty mẹ về chiến lược, tài chính hoặc các quyết định lớn.

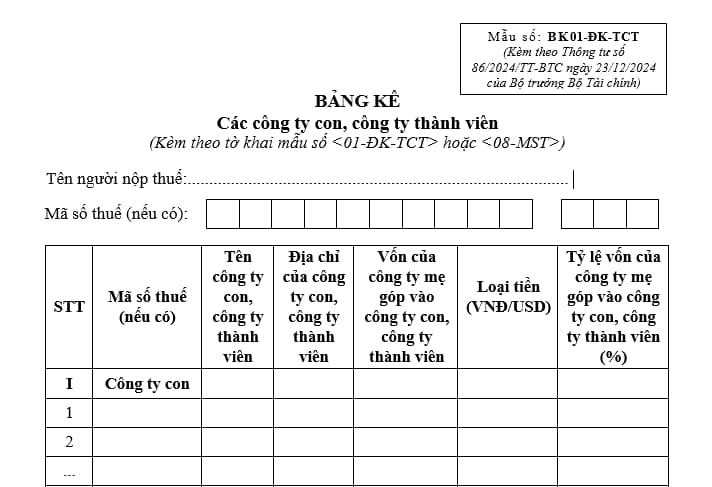

Tải mẫu số BK01 ĐK TCT bảng kê khai các công ty con, công ty thành viên theo Thông tư 86/2024/TT-BTC?

Hiện nay Mẫu số BK01 ĐK TCT bảng kê khai các công ty con, công ty thành viên được áp dụng theo Thông tư 86/2024/TT-BTC.

Xem chi tiết mẫu số BK01 ĐK TCT bảng kê khai các công ty con, công ty thành viên theo Thông tư 86/2024/TT-BTC dưới đây:

Tải mẫu số BK01 ĐK TCT bảng kê khai các công ty con, công ty thành viên theo Thông tư 86/2024/TT-BTC... TẠI ĐÂY

Tải mẫu số BK01 ĐK TCT bảng kê khai các công ty con, công ty thành viên theo Thông tư số 86/2024/TT-BTC? (Hình từ Internet)

Hiện nay thuế thu nhập doanh nghiệp được tính thế nào?

Căn cứ khoản 1 Điều 3 Thông tư 78/2014/TT-BTC (được sửa đổi bởi Điều 1 Thông tư 96/2015/TT-BTC) quy định thuế TNDN được tính theo công thức dưới đây:

Thuế thu nhập doanh nghiệp phải nộp = (Thu nhập tính thuế - Phần trích lập quỹ phát triển khoa học và công nghệ (nếu có)) x Thuế suất thuế thu nhập doanh nghiệp

- Tính thu nhập tính thuế:

Thu nhập tính thuế | = | Thu nhập chịu thuế | – | Thu nhập được miễn thuế | + | Các khoản lỗ được kết chuyển theo quy định |

- Tính thu nhập chịu thuế:

Thu nhập chịu thuế | = | Doanh thu | – | Chi phí được trừ | + | Các khoản thu nhập khác |

- Thuế suất thuế TNDN được quy định tại Điều 11 Thông tư 78/2014/TT-BTC và khoản 1 Điều 67 Luật Dầu khí 2022 như sau:

Doanh thu của doanh nghiệp | Thuế suất |

Doanh nghiệp đối với hoạt động tìm kiếm, thăm dò, khai thác tài nguyên quý hiếm khác tại Việt Nam (phù hợp với từng dự án, từng cơ sở kinh doanh) | 32% đến 50% |

Doanh nghiệp đối với hoạt động dầu khí (phù hợp với từng hợp đồng dầu khí) | 25% đến 50% |

Trường hợp doanh nghiệp có tổng doanh thu năm ≤ 20 tỷ đồng và các trường hợp còn lại. | 20% |

Thời hạn nộp thuế TNDN tạm tính quý 4/2024 là khi nào?

Căn cứ theo khoản 1 Điều 55 Luật Quản lý thuế 2019 quy định về thời hạn nộp thuế cụ thể như sau:

Thời hạn nộp thuế

1. Trường hợp người nộp thuế tính thuế, thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

Đối với thuế thu nhập doanh nghiệp thì tạm nộp theo quý, thời hạn nộp thuế chậm nhất là ngày 30 của tháng đầu quý sau.

...

Như vậy, thời hạn nộp thuế TNDN tạm tính quý 4/2024 chậm nhất là ngày 30/01/2025 tức ngày Mùng 2 Tết Âm lịch 2025.

Tuy nhiên, tại Điều 86 Thông tư 80/2021/TT-BTC quy định trường hợp thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế trùng với ngày nghỉ theo quy định thì thời hạn nộp hồ sơ khai thuế, thời hạn nộp thuế được tính là ngày làm việc tiếp theo của ngày nghỉ đó theo quy định tại Bộ luật Dân sự 2015.

Như vậy, theo quy định thì thời hạn nộp tiền thuế TNDN tạm tính Quý 4 2024 sẽ được dời đến ngày làm việc đầu tiên sau kỳ nghỉ Tết Âm lịch 2025.

- Đáp án Kỳ 1 Cuộc thi Tìm hiểu kiến thức pháp luật trên Báo Quân đội nhân dân năm 2025? Tiền thưởng từ giải thưởng cuộc thi này có phải đóng thuế không?

- Dự kiến trình Chính phủ 02 Nghị định gia hạn thời hạn nộp thuế và tiền thuê đất trước ngày 15/3/2025?

- Từ ngày 10/04/2025, thời hạn có hiệu lực của chứng thư chữ ký điện tử, chứng thư chữ ký số là bao lâu?

- Phân chia tài sản chung là bất động sản sau ly hôn có phải nộp thuế TNCN không?

- Biện pháp tự vệ trong nhập khẩu hàng hóa nước ngoài vào Việt Nam là gì? Khi nào được hoàn trả thuế tự vệ thương mại?

- Vì sao máy điều hòa lại bị đánh thuế tiêu thụ đặc biệt? Mức thuế suất thuế tiêu thụ đặc biệt của điều hòa là bao nhiêu?

- Nhận quà tặng chocolate vào ngày 14 tháng 3 từ nước ngoài về Việt Nam phải chịu những loại thuế nào?

- Từ 10/04/2025 chứng thư chữ ký điện tử được phân loại như thế nào?

- Danh sách 20 Chi cục Hải quan khu vực sau khi sắp xếp lại bộ máy Nhà nước?

- Hàng hóa chuyển khẩu có phải chịu thuế xuất nhập khẩu không?