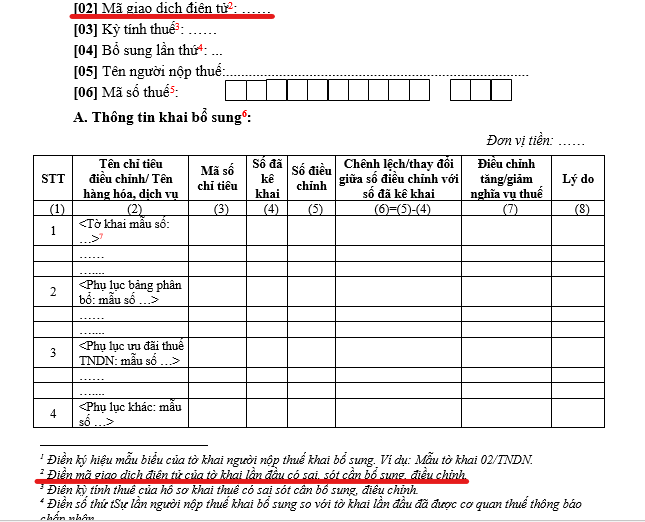

Điền mã giao dịch điện tử trong trường hợp khai bổ sung nhiều lần thế nào?

Điền mã giao dịch điện tử trong trường hợp khai bổ sung nhiều lần thế nào?

Căn cứ theo hướng dẫn lập mẫu 01-1/KHBS - bản giải trình khai bổ sung hồ sơ khai thuế ban hành kèm theo Thông tư 80/2021/TT-BTC:

Như vậy, trường hợp doanh nghiệp khai bổ sung nhiều lần thì trên tờ khai bổ sung điền mã giao dịch điện tử của tờ khai lần đầu.

Điền mã giao dịch điện tử trong trường hợp khai bổ sung nhiều lần thế nào? (Hình từ Internet)

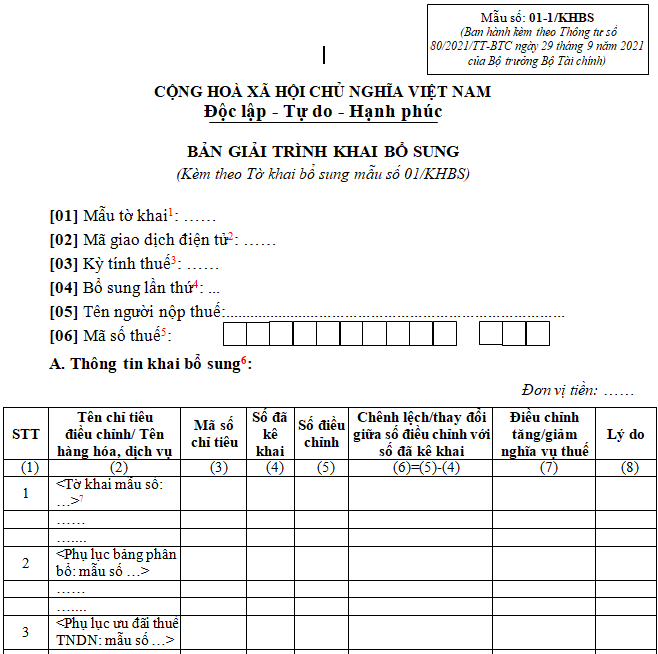

Tải mẫu 01-1/KHBS Bản giải trình khai bổ sung?

Bản giải trình khai bổ sung mẫu số 01-1/KHBS tại Phụ lục II ban hành kèm theo Thông tư 80/2021/TT-BTC như sau:

Tải mẫu 01-1/KHBS Bản giải trình khai bổ sung tại đây.

Được bổ sung hồ sơ khai thuế khi có sai, sót trong bao lâu?

Căn cứ Điều 47 Luật Quản lý thuế 2019 quy định như sau:

Khai bổ sung hồ sơ khai thuế

1. Người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.

2. Khi cơ quan thuế, cơ quan có thẩm quyền đã công bố quyết định thanh tra, kiểm tra thuế tại trụ sở của người nộp thuế thì người nộp thuế vẫn được khai bổ sung hồ sơ khai thuế; cơ quan thuế thực hiện xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 của Luật này.

3. Sau khi cơ quan thuế, cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế sau thanh tra, kiểm tra tại trụ sở của người nộp thuế thì việc khai bổ sung hồ sơ khai thuế được quy định như sau:

a) Người nộp thuế được khai bổ sung hồ sơ khai thuế đối với trường hợp làm tăng số tiền thuế phải nộp, giảm số tiền thuế được khấu trừ hoặc giảm số tiền thuế được miễn, giảm, hoàn và bị xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 của Luật này;

b) Trường hợp người nộp thuế phát hiện hồ sơ khai thuế có sai, sót nếu khai bổ sung làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được khấu trừ, tăng số tiền thuế được miễn, giảm, hoàn thì thực hiện theo quy định về giải quyết khiếu nại về thuế.

4. Hồ sơ khai bổ sung hồ sơ khai thuế bao gồm:

a) Tờ khai bổ sung;

b) Bản giải trình khai bổ sung và các tài liệu có liên quan.

5. Đối với hàng hóa xuất khẩu, nhập khẩu, việc khai bổ sung hồ sơ khai thuế thực hiện theo quy định của pháp luật về hải quan.

Theo đó, trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót, người nộp thuế được bổ sung hồ sơ khai thuế tuy nhiên cần khi bổ sung trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.

Ai phải làm hồ sơ khai bổ sung khai thuế?

Căn cứ tại Điều 47 Luật Quản lý thuế 2019 quy định về đối tượng phải làm hồ sơ khai bổ sung khai thuế như sau:

- Người nộp thuế phát hiện hồ sơ khai thuế đã nộp cho cơ quan thuế có sai, sót thì được khai bổ sung hồ sơ khai thuế trong thời hạn 10 năm kể từ ngày hết thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót nhưng trước khi cơ quan thuế, cơ quan có thẩm quyền công bố quyết định thanh tra, kiểm tra.

Khi cơ quan thuế, cơ quan có thẩm quyền đã công bố quyết định thanh tra, kiểm tra thuế tại trụ sở của người nộp thuế thì người nộp thuế vẫn được khai bổ sung hồ sơ khai thuế; cơ quan thuế thực hiện xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 Luật Quản lý thuế 2019.

Sau khi cơ quan thuế, cơ quan có thẩm quyền đã ban hành kết luận, quyết định xử lý về thuế sau thanh tra, kiểm tra tại trụ sở của người nộp thuế thì người nộp thuế được khai bổ sung hồ sơ khai thuế đối với trường hợp làm tăng số tiền thuế phải nộp, giảm số tiền thuế được khấu trừ hoặc giảm số tiền thuế được miễn, giảm, hoàn và bị xử phạt vi phạm hành chính về quản lý thuế đối với hành vi quy định tại Điều 142 và Điều 143 Luật Quản lý thuế 2019.

Trường hợp người nộp thuế phát hiện hồ sơ khai thuế có sai, sót nếu khai bổ sung làm giảm số tiền thuế phải nộp hoặc làm tăng số tiền thuế được khấu trừ, tăng số tiền thuế được miễn, giảm, hoàn thì thực hiện theo quy định về giải quyết khiếu nại về thuế.

- Có được miễn thuế xuất nhập khẩu đối với quà biếu tặng của cá nhân nước ngoài cho cá nhân Việt Nam không?

- Ba chữ số cuối trong cấu trúc mã số thuế có số thứ tự bao nhiêu?

- Mã số thuế doanh nghiệp có phải là mã số doanh nghiệp hay không?

- Hợp tác xã sử dụng mã số thuế 10 hay 13 số?

- Người nộp thuế đăng ký thuế trực tiếp với cơ quan thuế có thay đổi thông tin đăng ký thuế thì thông báo trong bao nhiêu ngày?

- Thông báo đôn đốc về việc chưa nộp hồ sơ khai thuế được gửi khi nào?

- Nhập khẩu phim về hàng mẫu không nhằm mục đích thương mại có phải đóng thuế xuất nhập khẩu không?

- Thu nhập từ thừa kế nào được miễn đóng thuế thu nhập cá nhân?

- Người nhập cảnh mang theo 150 điếu xì gà có được miễn thuế xuất nhập khẩu không?

- Bị mất hàng trong quá trình giám sát hải quan thì có được giảm thuế xuất nhập khẩu?