Thông báo đôn đốc về việc chưa nộp hồ sơ khai thuế được gửi khi nào?

Mẫu thông báo đôn đốc nộp hồ sơ khai thuế mới nhất hiện nay là mẫu nào?

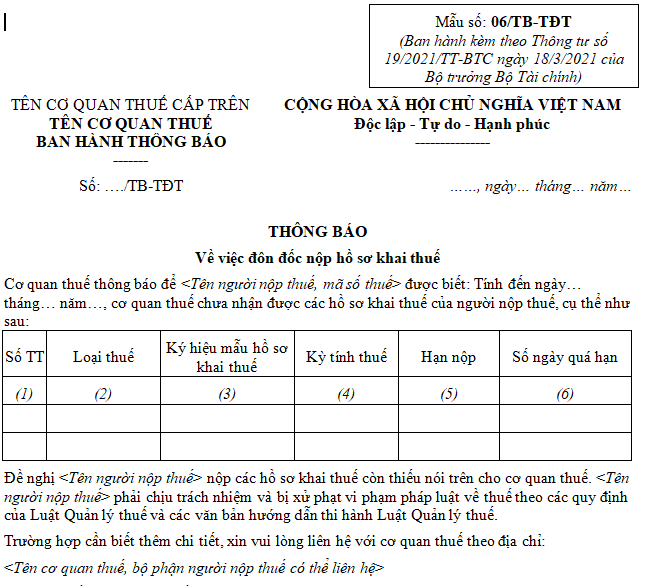

Hiện nay, mẫu thông báo đôn đốc nộp hồ sơ khai thuế được sử dụng là mẫu số 06/TB-TĐT ban hành kèm theo Thông tư 19/2021/TT-BTC như sau:

Tải Mẫu thông báo đôn đốc nộp hồ sơ khai thuế: Tại đây

Thông báo đôn đốc về việc chưa nộp hồ sơ khai thuế được gửi khi nào? (Hình từ Internet)

Thông báo đôn đốc về việc chưa nộp hồ sơ khai thuế được gửi khi nào?

Căn cứ Điều 19 Thông tư 19/2021/TT-BTC quy định thông báo về việc chưa nộp hồ sơ khai thuế như sau:

- Cơ quan thuế gửi Thông báo đôn đốc nộp hồ sơ khai thuế cho người nộp thuế theo quy định trong thời hạn 05 ngày làm việc kể từ ngày kết thúc thời hạn nộp hồ sơ khai thuế, hoặc kết thúc thời hạn gia hạn nộp hồ sơ khai thuế, hoặc kể từ ngày hết hạn giải trình, bổ sung hồ sơ theo thông báo của cơ quan thuế mà người nộp thuế chưa nộp hồ sơ khai thuế, chưa giải trình, bổ sung thông tin tài liệu theo thông báo của cơ quan thuế.

- Sau 10 (mười) ngày làm việc kể từ ngày kết thúc thời hạn nộp hồ sơ khai thuế, hoặc kết thúc thời hạn gia hạn nộp hồ sơ khai thuế, hoặc kể từ ngày hết hạn giải trình, bổ sung hồ sơ theo thông báo của cơ quan thuế, nếu người nộp thuế chưa nộp hồ sơ khai thuế, cơ quan thuế gửi Thông báo đôn đốc nộp hồ sơ khai thuế lần 2 cho người nộp thuế theo quy định.

Đồng thời, cơ quan thuế thực hiện gửi Thông báo đôn đốc nộp hồ sơ khai thuế cho người nộp thuế qua đường bưu chính đến địa chỉ trụ sở chính hoặc địa chỉ nhận thông báo thuế mà người nộp thuế đã đăng ký.

- Sau 05 ngày làm việc kể từ thời điểm Cổng thông tin điện tử của Tổng cục Thuế gửi Thông báo đôn đốc nộp hồ sơ khai thuế lần 2, nếu người nộp thuế tiếp tục không nộp hồ sơ khai thuế, cơ quan thuế thực hiện xác minh tình trạng hoạt động của người nộp thuế tại địa chỉ đã đăng ký với cơ quan đăng ký kinh doanh hoặc cơ quan thuế để thực hiện theo quy định về quản lý thuế.

Trường hợp nào không phải nộp hồ sơ khai thuế?

Căn cứ khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP (được bổ sung bởi khoản 2 Điều 1 Nghị định 91/2022/NĐ-CP) quy định như sau:

Hồ sơ khai thuế

...

3. Người nộp thuế không phải nộp hồ sơ khai thuế trong các trường hợp sau đây:

a) Người nộp thuế chỉ có hoạt động, kinh doanh thuộc đối tượng không chịu thuế theo quy định của pháp luật về thuế đối với từng loại thuế.

b) Cá nhân có thu nhập được miễn thuế theo quy định của pháp luật về thuế thu nhập cá nhân và quy định tại điểm b khoản 2 Điều 79 Luật Quản lý thuế trừ cá nhân nhận thừa kế, quà tặng là bất động sản; chuyển nhượng bất động sản.

c) Doanh nghiệp chế xuất chỉ có hoạt động xuất khẩu thì không phải nộp hồ sơ khai thuế giá trị gia tăng.

d) Người nộp thuế tạm ngừng hoạt động, kinh doanh theo quy định tại Điều 4 Nghị định này.

đ) Người nộp thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế, trừ trường hợp chấm dứt hoạt động, chấm dứt hợp đồng, tổ chức lại doanh nghiệp theo quy định của khoản 4 Điều 44 Luật Quản lý thuế.

e) Người khai thuế thu nhập cá nhân là tổ chức, cá nhân trả thu nhập thuộc trường hợp khai thuế thu nhập cá nhân theo tháng, quý mà trong tháng quý đó không phát sinh việc khấu trừ thuế thu nhập cá nhân của đối tượng nhận thu nhập.

...

Theo đó, người nộp thuế không phải nộp hồ sơ khai thuế trong các trường hợp sau đây:

- Người nộp thuế chỉ có hoạt động, kinh doanh thuộc đối tượng không chịu thuế theo quy định của pháp luật về thuế đối với từng loại thuế.

- Cá nhân có thu nhập được miễn thuế theo quy định của pháp luật về thuế thu nhập cá nhân và quy định tại điểm b khoản 2 Điều 79 Luật Quản lý thuế 2019 trừ cá nhân nhận thừa kế, quà tặng là bất động sản; chuyển nhượng bất động sản.

Dẫn chiếu điểm b khoản 2 Điều 79 Luật Quản lý thuế 2019 quy định miễn thuế đối với trường hợp:

Cá nhân có số tiền thuế phát sinh phải nộp hằng năm sau quyết toán thuế thu nhập cá nhân từ tiền lương, tiền công từ 50.000 đồng trở xuống.

- Doanh nghiệp chế xuất chỉ có hoạt động xuất khẩu thì không phải nộp hồ sơ khai thuế giá trị gia tăng.

- Người nộp thuế tạm ngừng hoạt động, kinh doanh theo quy định tại Điều 4 Nghị định 126/2020/NĐ-CP.

- Người nộp thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế, trừ trường hợp chấm dứt hoạt động, chấm dứt hợp đồng, tổ chức lại doanh nghiệp theo quy định của khoản 4 Điều 44 Luật Quản lý thuế 2019.

Dẫn chiếu khoản 4 Điều 44 Luật Quản lý thuế 2019 quy định như sau:

Thời hạn nộp hồ sơ khai thuế đối với trường hợp chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp chậm nhất là ngày thứ 45 kể từ ngày xảy ra sự kiện.

- Người khai thuế thu nhập cá nhân là tổ chức, cá nhân trả thu nhập thuộc trường hợp khai thuế thu nhập cá nhân theo tháng, quý mà trong tháng quý đó không phát sinh việc khấu trừ thuế thu nhập cá nhân của đối tượng nhận thu nhập.