Mức phí bảo hiểm bắt buộc đối với người lao động thi công trên công trường mới nhất hiện nay ra sao?

Mức phí bảo hiểm bắt buộc đối với người lao động thi công trên công trường mới nhất hiện nay?

Tại Phụ lục 5 ban hành kèm theo Nghị định 67/2023/NĐ-CP có quy định về mức phí bảo hiểm bắt buộc đối với người lao động thi công trên công trường như sau:

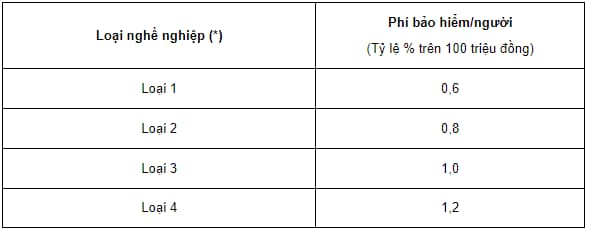

Phí bảo hiểm cho thời hạn 1 năm (Chưa bao gồm thuế GTGT)

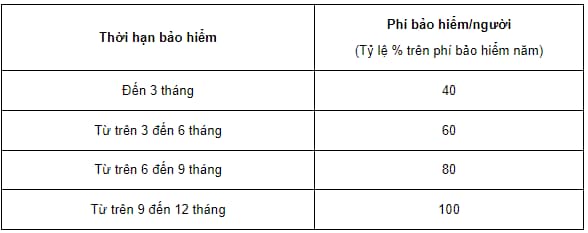

Phí bảo hiểm ngắn hạn

Phân loại nghề nghiệp:

Loại 1: Lao động gián tiếp, làm việc chủ yếu trong văn phòng, bàn giấy hoặc những công việc tương tự ít đi lại khác.

Loại 2: Nghề nghiệp không phải lao động chân tay nhưng có mức độ rủi ro lớn hơn loại 1, đòi hỏi phải đi lại nhiều hoặc bao gồm cả lao động chân tay nhưng không thường xuyên và lao động chân tay nhẹ.

Loại 3: Những nghề mà công việc chủ yếu là lao động chân tay và những công việc có mức độ rủi ro cao hơn loại

Loại 4: Những ngành nghề nguy hiểm, dễ xảy ra tai nạn và không được quy định ở ba loại nghề nghiệp trên.

Mức phí bảo hiểm bắt buộc đối với người lao động thi công trên công trường mới nhất hiện nay ra sao?

Mức giới hạn trách nhiệm bảo hiểm bắt buộc đối với người lao động thi công trên công trường là bao nhiêu?

Tại Điều 48 Nghị định 67/2023/NĐ-CP có quy định về đối tượng bảo hiểm như sau:

Đối tượng bảo hiểm

1. Đối tượng bảo hiểm bắt buộc đối với người lao động thi công trên công trường là trách nhiệm dân sự của nhà thầu thi công xây dựng đối với người lao động thi công trên công trường theo quy định của pháp luật.

2. Giới hạn trách nhiệm bảo hiểm là 100 triệu đồng cho một người trong một vụ.

Như vậy, mức giới hạn trách nhiệm bảo hiểm bắt buộc đối với người lao động thi công trên công trình là 100 triệu đồng/người/vụ.

Những trường hợp nào người lao động thi công trên công trường được bồi thường bảo hiểm?

Tại Điều 49 Nghị định 67/2023/NĐ-CP có quy định về phạm vi bảo hiểm và loại trừ trách nhiệm bảo hiểm như sau:

Phạm vi bảo hiểm và loại trừ trách nhiệm bảo hiểm

1. Phạm vi bảo hiểm

Doanh nghiệp bảo hiểm thực hiện trách nhiệm bồi thường cho nhà thầu thi công xây dựng những khoản tiền mà nhà thầu thi công xây dựng có trách nhiệm bồi thường cho người lao động bị thương tật, chết do tai nạn lao động, bệnh nghề nghiệp phát sinh do thực hiện công việc thi công trên công trường, trừ các trường hợp quy định tại khoản 2 Điều này.

2. Các trường hợp loại trừ trách nhiệm bảo hiểm

Doanh nghiệp bảo hiểm không có trách nhiệm bồi thường bảo hiểm trong các trường hợp sau:

a) Loại trừ trách nhiệm bảo hiểm quy định điểm a, điểm b, điểm c, điểm d, điểm đ, điểm g, điểm h và điểm i khoản 2 Điều 34 Nghị định này.

b) Tổn thất có liên quan đến chất amiăng hoặc bất kỳ nguyên vật liệu nào có chứa chất amiăng.

c) Tổn thất phát sinh do mâu thuẫn của chính người lao động với người gây ra tai nạn mà không liên quan đến việc thực hiện công việc thi công trên công trường.

d) Tổn thất phát sinh do người lao động cố ý tự hủy hoại sức khỏe của bản thân.

đ) Tổn thất phát sinh do người lao động sử dụng chất gây nghiện, ma túy trái với quy định của pháp luật (trừ trường hợp thuốc được kê để điều trị theo chỉ định của bác sĩ được cấp phép).

e) Tổn thất phát sinh từ hành vi cố ý vi phạm pháp luật của bên mua bảo hiểm hoặc người được bảo hiểm (trừ trường hợp người lao động tự vệ, cứu người, cứu tài sản hoặc sử dụng các chất kích thích để điều trị theo chỉ định của bác sĩ).

Như vậy, người lao động thi công trên công trường được bồi thường bảo hiểm trong trường hợp:

(1) Người lao động bị thương tật, chết do tai nạn lao động, bệnh nghề nghiệp phát sinh do thực hiện công việc thi công trên công trường;

(2) Không thuộc các trường hợp:

- Loại trừ trách nhiệm bảo hiểm:

+ Tổn thất phát sinh do chiến tranh, bạo loạn, đình công, hành động của các thế lực thù địch, nổi loạn, hành động ác ý nhân danh hoặc có liên quan tới các tổ chức chính trị, tịch biên, sung công, trưng dụng, trưng thu hay phá hủy hoặc bị gây thiệt hại theo lệnh của cơ quan nhà nước có thẩm quyền.

+ Tổn thất phát sinh do hành động khủng bố.

+ Tổn thất phát sinh do phản ứng hạt nhân, phóng xạ hạt nhân, nhiễm phóng xạ.

+ Tổn thất hoặc thiệt hại của bên mua bảo hiểm và người được bảo hiểm có tên trong danh sách cấm vận.

+ Tổn thất hoặc thiệt hại có liên quan đến dịch bệnh theo công bố của cơ quan có thẩm quyền.

+ Tổn thất phát sinh trong trường hợp bên mua bảo hiểm không có quyền lợi có thể được bảo hiểm theo quy định của pháp luật.

+ Tổn thất phát sinh do ngừng công việc thi công xây dựng hoặc tổn thất do hậu quả của ngừng công việc thi công xây dựng (dù là ngừng một phần hoặc toàn bộ công việc thi công).

+ Tổn thất đối với dữ liệu, phần mềm và các chương trình máy tính.

- Tổn thất có liên quan đến chất amiăng hoặc bất kỳ nguyên vật liệu nào có chứa chất amiăng.

- Tổn thất phát sinh do mâu thuẫn của chính người lao động với người gây ra tai nạn mà không liên quan đến việc thực hiện công việc thi công trên công trường.

- Tổn thất phát sinh do người lao động cố ý tự hủy hoại sức khỏe của bản thân.

- Tổn thất phát sinh do người lao động sử dụng chất gây nghiện, ma túy trái với quy định của pháp luật (trừ trường hợp thuốc được kê để điều trị theo chỉ định của bác sĩ được cấp phép).

- Tổn thất phát sinh từ hành vi cố ý vi phạm pháp luật của bên mua bảo hiểm hoặc người được bảo hiểm (trừ trường hợp người lao động tự vệ, cứu người, cứu tài sản hoặc sử dụng các chất kích thích để điều trị theo chỉ định của bác sĩ)

Võ Thị Mai Khanh

- Đây là nội dung tóm tắt, thông báo văn bản mới dành cho khách hàng của Law Net Nếu quý khách còn vướng mắc vui lòng gửi về Email:info@lawnet.vn

- Nội dung bài viết chỉ mang tính chất tham khảo;

- Bài viết có thể được sưu tầm từ nhiều nguồn khác nhau;

- Điều khoản được áp dụng có thể đã hết hiệu lực tại thời điểm bạn đang đọc;

- Mọi ý kiến thắc mắc về bản quyền của bài viết vui lòng liên hệ qua địa chỉ mail banquyen@lawnet.vn;