Trường hợp nào phải báo cáo tình hình sử dụng hóa đơn đặt in đã mua của cơ quan thuế?

Trường hợp nào phải báo cáo tình hình sử dụng hóa đơn đặt in đã mua của cơ quan thuế?

Căn cứ theo Điều 29 Nghị định 123/2020/NĐ-CP, thì báo cáo tình hình sử dụng hóa đơn đặt in đã mua của cơ quan thuế trong các trường hợp sau:

(1) Hàng quý, doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh mua hóa đơn của cơ quan thuế có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ cho cơ quan thuế quản lý trực tiếp.

Báo cáo tình hình sử dụng hóa đơn được nộp theo quý chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý phát sinh việc sử dụng hóa đơn

Trường hợp trong kỳ không sử dụng hóa đơn thì doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh nộp báo cáo tình hình sử dụng hóa đơn ghi số lượng hóa đơn sử dụng bằng không (= 0), không cần gửi bảng kê hóa đơn sử dụng trong kỳ.

Trường hợp kỳ trước đã sử dụng hết hóa đơn, đã báo cáo tình hình sử dụng hóa đơn kỳ trước với số tồn bằng không (0), trong kỳ không mua hóa đơn, không sử dụng hóa đơn thì doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh không phải báo cáo tình hình sử dụng hóa đơn.

(2) Doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh bán hàng hóa, dịch vụ có trách nhiệm nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ khi chia, tách, sáp nhập, giải thể, phá sản, chuyển đổi sở hữu; giao, bán, khoán, cho thuê doanh nghiệp nhà nước cùng với thời hạn nộp hồ sơ quyết toán thuế.

(3) Trường hợp doanh nghiệp, tổ chức kinh tế, hộ, cá nhân kinh doanh chuyển địa điểm kinh doanh đến địa bàn khác địa bàn cơ quan thuế đang quản lý trực tiếp thì phải nộp báo cáo tình hình sử dụng hóa đơn và bảng kê hóa đơn sử dụng trong kỳ với cơ quan thuế nơi chuyển đi.

Trường hợp nào phải báo cáo tình hình sử dụng hóa đơn đặt in đã mua của cơ quan thuế? (Hình ảnh từ Internet)

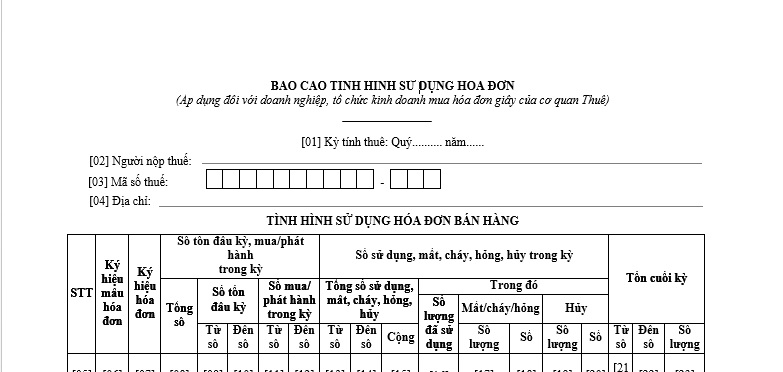

Mẫu Báo cáo tình hình sử dụng hóa đơn mới nhất 2024?

Mẫu Báo cáo tình hình sử dụng hóa đơn mới nhất 2024 là mẫu Mẫu số BC26/HĐG Phụ lục 1A ban hành kèm theo Nghị định 123/2020/NĐ-CP

Mẫu Báo cáo tình hình sử dụng hóa đơn mới nhất 2024 có dạng như sau:

Mẫu Báo cáo tình hình sử dụng hóa đơn mới nhất 2024...Tải về

Trường hợp nào phải báo cáo tình hình sử dụng biên lai đặt in, tự in?

Căn cứ theo Điều 38 Nghị định 123/2020/NĐ-CP có quy định các trường hợp báo cáo tình hình sử dụng biên lai đặt in, tự in như sau:

(1) Hàng quý, tổ chức thu phí, lệ phí có trách nhiệm nộp báo cáo tình hình sử dụng biên lai.

Thời hạn nộp báo cáo tình hình sử dụng biên lai theo quý chậm nhất là ngày cuối cùng của tháng đầu của quý tiếp theo quý sử dụng biên lai.

(2) Báo cáo tình hình sử dụng biên lai gồm các nội dung sau: Tên đơn vị, mã số thuế (nếu có), địa chỉ; tên loại biên lai; ký hiệu mẫu biên lai, ký hiệu biên lai; số tồn đầu kỳ, mua phát hành trong kỳ; số sử dụng, xóa bỏ, mất, hủy trong kỳ; tồn cuối kỳ gửi cho cơ quan thuế quản lý trực tiếp.

Trường hợp trong kỳ không sử dụng biên lai, tại Báo cáo sử dụng biên lai ghi số lượng biên lai sử dụng bằng không (=0).

Trường hợp kỳ trước đã sử dụng hết biên lai, đã báo cáo tình hình sử dụng biên lai kỳ trước với số tồn bằng không (0), trong kỳ không thông báo phát hành biên lai thu tiền phí, lệ phí, không sử dụng biên lai thì tổ chức thu phí, lệ phí không phải nộp báo cáo tình hình sử dụng biên lai.

Trường hợp tổ chức thu phí, lệ phí ủy nhiệm cho bên thứ ba lập biên lai thì tổ chức thu phí, lệ phí vẫn phải báo cáo tình hình sử dụng biên lai.

Báo cáo tình hình sử dụng biên lai theo Mẫu số BC26/BLĐT hoặc Mẫu số BC26/BLG Phụ lục 1A ban hành kèm theo Nghị định 123/2020/NĐ-CP.

(3) Tổ chức thu phí, lệ phí có trách nhiệm nộp báo cáo tình hình sử dụng biên lai khi giải thể, chia tách, sáp nhập, chuyển đổi sở hữu cùng với thời hạn nộp hồ sơ quyết toán phí, lệ phí.

Biên lai được xác định đã tiêu hủy khi nào?

Căn cứ theo khoản 2 Điều 39 Nghị định 123/2020/NĐ-CP có quy định về tiêu hủy biên lai như sau:

- Tiêu hủy biên lai tự in, biên lai đặt in là việc sử dụng biện pháp đốt cháy, cắt, xé nhỏ hoặc hình thức tiêu hủy khác, đảm bảo biên lai đã tiêu hủy sẽ không thể sử dụng lại các thông tin, số liệu trên đó.

- Tiêu hủy biên lai điện tử là biện pháp làm cho biên lai điện tử không còn tồn tại trên hệ thống thông tin, không thể truy cập và tham chiếu đến thông tin chứa trong biên lai điện tử.

Biên lai điện tử đã hết thời hạn lưu trữ theo quy định của Luật Kế toán 2015 nếu không có quyết định khác của cơ quan nhà nước có thẩm quyền thì được phép tiêu hủy. Việc tiêu hủy biên lai điện tử không được làm ảnh hưởng đến tính toàn vẹn của các biên lai điện tử chưa hủy và phải đảm bảo sự hoạt động bình thường của hệ thống thông tin.