Trình tự khai miễn thuế thu nhập cá nhân đối với khoản thu nhập từ chuyển nhượng, thừa kế, quà tặng là bất động sản như thế nào?

- Trình tự khai miễn thuế thu nhập cá nhân đối với khoản thu nhập từ chuyển nhượng, thừa kế, quà tặng là bất động sản như thế nào?

- Cách thực hiện khai miễn thuế thu nhập cá nhân đối với khoản thu nhập từ chuyển nhượng, thừa kế, quà tặng là bất động sản như thế nào?

- Tải về tờ khai thuế với cá nhân có khoản thu nhập từ chuyển nhượng, thừa kế, quà tặng là bất động sản?

Trình tự khai miễn thuế thu nhập cá nhân đối với khoản thu nhập từ chuyển nhượng, thừa kế, quà tặng là bất động sản như thế nào?

Căn cứ theo tiểu mục 4 Mục 2 Phụ lục ban hành kèm theo Quyết định 2780/QĐ-BTC năm 2023, thủ tục khai miễn thuế thu nhập cá nhân đối với khoản thu nhập từ chuyển nhượng, thừa kế, quà tặng bất động sản thực hiện theo các bước sau:

Bước 1: Cá nhân chuyển nhượng bất động sản thuộc diện miễn thuế (bao gồm cả nhà ở, công trình xây dựng hình thành trong tương lai) chuẩn bị hồ sơ và nộp hồ sơ miễn thuế cùng với hồ sơ khai thuế theo quy định tại bộ phận một cửa liên thông hoặc Chi cục Thuế nơi có bất động sản.

Trường hợp ở địa phương chưa thực hiện quy chế một cửa liên thông thì nộp hồ sơ trực tiếp cho văn phòng đăng ký quyền sử dụng đất nơi có bất động sản chuyển nhượng.

Trường hợp cá nhân chuyển nhượng nhà ở, công trình xây dựng hình thành trong tương lai thì khai thuế, nộp thuế thu nhập cá nhân tại Chi cục Thuế địa phương nơi có nhà ở, công trình xây dựng hình thành trong tương lai.

Bước 2: Cơ quan thuế tiếp nhận hồ sơ:

++ Trường hợp hồ sơ được nộp trực tiếp tại cơ quan thuế hoặc hồ sơ được gửi qua đường bưu chính: cơ quan thuế thực hiện tiếp nhận, giải quyết hồ sơ theo quy định.

++ Trường hợp hồ sơ được nộp đến cơ quan thuế thông qua giao dịch điện tử, việc tiếp nhận, kiểm tra, chấp nhận, giải quyết hồ sơ và trả kết quả thông qua hệ thống xử lý dữ liệu điện tử của cơ quan thuế.

Bước 3: Cơ quan thuế xem xét giải quyết hồ sơ và trả kết quả.

Trình tự khai miễn thuế thu nhập cá nhân đối với khoản thu nhập từ chuyển nhượng, thừa kế, quà tặng là bất động sản như thế nào? (Hình từ Internet)

Cách thực hiện khai miễn thuế thu nhập cá nhân đối với khoản thu nhập từ chuyển nhượng, thừa kế, quà tặng là bất động sản như thế nào?

Căn cứ theo tiểu mục 4 Mục 2 Phụ lục ban hành kèm theo Quyết định 2780/QĐ-BTC năm 2023, cách thực hiện khai miễn thuế thu nhập cá nhân đối với khoản thu nhập từ chuyển nhượng, thừa kế, quà tặng là bất động sản như sau:

- Nộp trực tiếp tại bộ phận một cửa liên thông hoặc Chi cục Thuế nơi có bất động sản chuyển nhượng, thừa kế, quà tặng hoặc Văn phòng đăng ký quyền sử dụng đất nơi có bất động sản chuyển nhượng, thừa kế, quà tặng (đối với trường hợp ở địa phương chưa thực hiện quy chế một cửa liên thông);

- Hoặc gửi qua hệ thống bưu chính;

- Hoặc gửi hồ sơ điện tử đến cơ quan thuế qua giao dịch điện tử (Cổng thông tin điện tử của Tổng cục Thuế/Cổng thông tin điện tử của cơ quan nhà nước có thẩm quyền hoặc tổ chức cung cấp dịch vụ T-VAN).

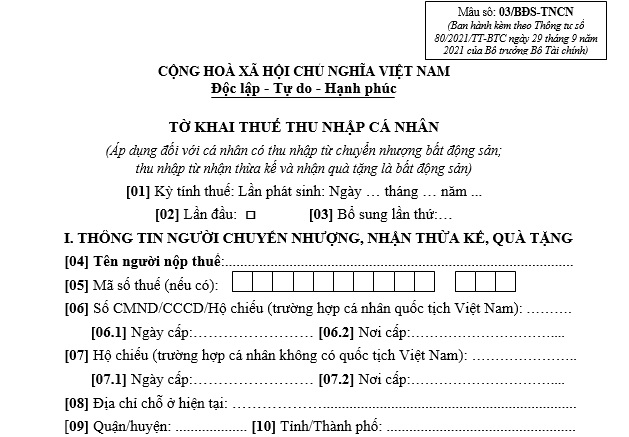

Tải về tờ khai thuế với cá nhân có khoản thu nhập từ chuyển nhượng, thừa kế, quà tặng là bất động sản?

Tờ khai thuế với cá nhân có khoản thu nhập từ chuyển nhượng, thừa kế, quà tặng là bất động sản là Tờ khai thuế thu nhập cá nhân mẫu số 03/BĐS-TNCN ban hành kèm theo Phụ lục 2 Thông tư 80/2021/TT-BTC:

>> Tải về tờ khai thuế với cá nhân có khoản thu nhập từ chuyển nhượng, thừa kế, quà tặng là bất động sản

Trong đó,

Hướng dẫn khai Chỉ tiêu [51]:

hợp người nộp thuế (NNT) không có Đồng sở hữu nếu được miễn toàn bộ số thuế theo quy định về thuế thu nhập cá nhân (TNCN) đối với bất động sản chuyển nhượng, thừa kế, cho tặng thì chỉ tích chọn vào dòng đầu tiên của cột [51.7] hoặc nêu lý do miễn tại cột [51.8] mà không phải kê khai các thông tin khác;

hợp có Đồng sở hữu (kể cả được miễn thuế hoặc không được miễn) đại diện NNT khai đầy đủ các thông tin trên Chỉ tiêu [51];

(3)Trường hợp NNT không có Đồng sở hữu nhưng có số thuế TNCN được miễn 1 phần, khai các chỉ tiêu tương ứng:

- Đối với số thuế được miễn: NNT khai các chỉ tiêu [51.2], [51.3], [51.4], [51.6] và [51.7] hoặc [51.8]

- Đối với số thuế phải nộp: NNT khai các chỉ tiêu [51.2], [51.3], [51.4] và chỉ tiêu [51.5].

(4) Khai chỉ tiêu [51.4]:

- Trường hợp có Đồng sở hữu: đại diện NNT khai tỷ lệ sở hữu của Chủ sở hữu và các Đồng sở hữu;

- Trường hợp NNT không có Đồng sở hữu mà có phát sinh số thuế được miễn một phần thì NNT tự xác định tỷ lệ sở hữu để làm căn cứ tính số thuế phải nộp, số thuế được miễn thuế TNCN đối với chuyển nhượng, thừa kế, quà tặng là bất động sản.

Hướng dẫn khai Mục: “ NGƯỜI NỘP THUẾ hoặc ĐẠI DIỆN HỢP PHÁP CỦA NGƯỜI NỘP THUẾ”: chỉ khai thay trong trường hợp không phát sinh số thuế được miễn và trước khi ký phải ghi rõ “Khai thay”. Khai thay trong trường hợp tại nội dung Hợp đồng chuyển nhượng bất động sản có nêu người mua phải có trách nhiệm khai thuế TNCN hoặc trường hợp người nộp thuế có ủy quyền cho cá nhân khác theo quy định của Pháp luật.