Tổng hợp 03 cách lấy mã số thuế doanh nghiệp online? Người nộp thuế thu nhập doanh nghiệp là ai?

Tổng hợp 03 Cách lấy mã số thuế doanh nghiệp online?

Cách 1: Tra cứu mã số thuế doanh nghiệp trên tiện ích tra cứu mã số thuế của THƯ VIỆN PHÁP LUẬT

Để tra cứu mã số thuế doanh nghiệp trên tiện ích của THƯ VIỆN PHÁP LUẬT, bạn thực hiện các bước sau:

Bước 1: Truy cập vào trang web: https://thuvienphapluat.vn/ma-so-thue.

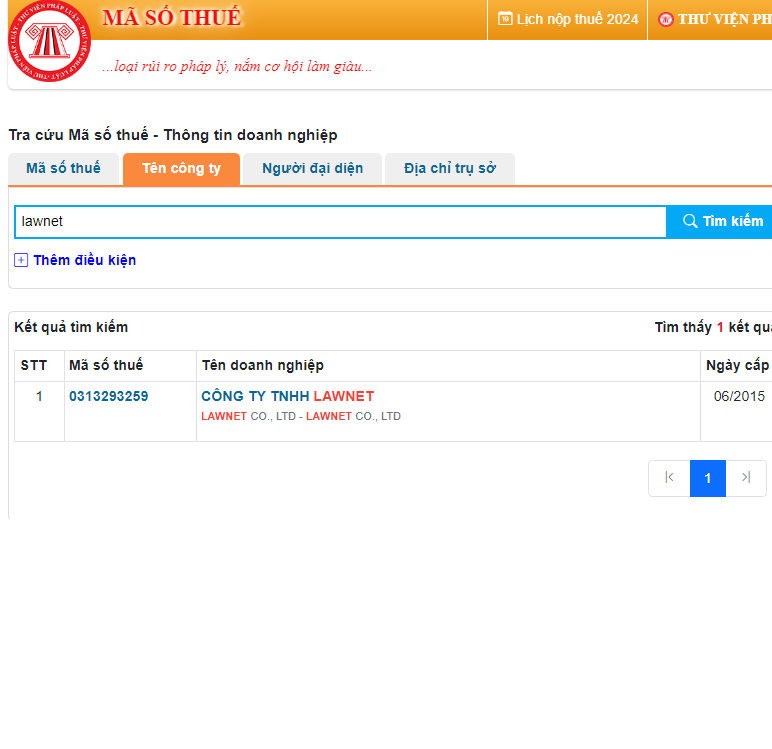

Bước 2:

Tại thanh tìm kiếm, tùy thuộc vào thông tin mà bạn có (mã số thuế, tên công ty, người đại diện hoặc địa chỉ trụ sở), chọn 01 trong 04 tab tương ứng và nhập thông tin để tra cứu.

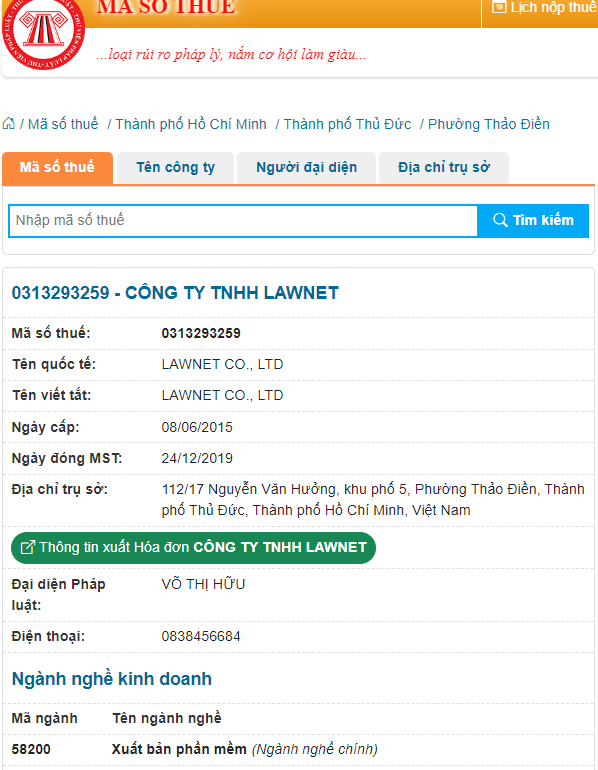

Bước 3:

Xem thông tin mã số thuế doanh nghiệp

Sau khi nhập thông tin cần tra cứu, tiện ích sẽ hiển thị kết quả. Bạn chỉ cần nhấp vào kết quả để xem các thông tin chi tiết về doanh nghiệp, bao gồm:

- Mã số thuế

- Tên quốc tế

- Tên viết tắt

- Loại hình pháp lý

- Ngày cấp mã số thuế

- Địa chỉ trụ sở

- Đại diện pháp luật

- Vốn điều lệ

- Ngành nghề kinh doanh, v.v.

Đặc biệt, bạn còn có thể xem thông tin xuất hóa đơn của doanh nghiệp bằng cách chọn mục “Thông tin xuất hóa đơn…”. Về vấn đề xuất hóa đơn, tiện ích Mã số thuế của THƯ VIỆN PHÁP LUẬT đảm bảo cung cấp cho khách hàng ba trường thông tin cần thiết để đáp ứng điều kiện xuất hóa đơn.

Cách 2: Tra cứu mã số thuế doanh nghiệp trên Tổng cục thuế

Để tra cứu mã số thuế doanh nghiệp trên cổng thông tin của Tổng cục Thuế, bạn có thể thực hiện các bước sau:

Bước 1: Truy cập vào website tra cứu của Tổng cục Thuế tại địa chỉ: https://tracuunnt.gdt.gov.vn/tcnnt/mstdn.jsp

Bước 2: Tại phần “Thông tin về người nộp thuế,” nhập một trong các thông tin sau (không cần phải điền đủ tất cả):

Mã số thuế

Tên tổ chức, cá nhân nộp thuế

Địa chỉ trụ sở kinh doanh

Số chứng minh thư/Thẻ căn cước của người đại diện

Bước 3: Bấm “Tra cứu” để xem kết quả.

Bước 4: Nếu cần xem chi tiết hơn về doanh nghiệp, hãy nhấp vào tên công ty trong bảng kết quả để xem thêm thông tin.

Cổng thông tin này do Bộ Tài chính cấp, hỗ trợ cá nhân và tổ chức tra cứu nhanh mã số thuế của doanh nghiệp, hộ kinh doanh, và cá nhân.

Cách 3: Tra mã số thuế trên Cổng thông tin quốc gia về đăng ký doanh nghiệp

Bước 1: Truy cập địa chỉ website của Cổng thông tin quốc gia về đăng ký doanh nghiệp tại: https://dangkykinhdoanh.gov.vn/

Bước 2: Trong phần tìm kiếm, nhập thông tin là tên doanh nghiệp hoặc mã số doanh nghiệp

Khi đó, hệ thống sẽ gợi ý các tên công ty giống hoặc gần giống với tên công ty mà bản thân muốn tra mã số thuế. Tiến hành lựa chọn tên doanh nghiệp phù hợp với mục đích tra cứu từ các gợi ý này.

Khi tra cứu MST doanh nghiệp trên Cổng thông tin quốc gia, bên cạnh biết được mã số thuế, người tra cứu cũng sẽ biết được các thông tin cơ bản khác của doanh nghiệp, bao gồm:

- Tên doanh nghiệp/ tên viết bằng tiếng nước ngoài

- Tên doanh nghiệp viết tắt

- Mã số doanh nghiệp

- Loại hình pháp lý

- Ngày bắt đầu thành lập

- Tên người đại diện theo pháp luật

- Địa chỉ trụ sở chính

- Mẫu dấu (nếu có)

- Ngành, nghề lĩnh vực kinh doanh

- Danh sách các bố cáo điện tử đã đăng

Cách lấy mã số thuế doanh nghiệp? (Hình từ Internet)

Người nộp thuế thu nhập doanh nghiệp là ai?

Theo Điều 2 Luật Thuế thu nhập doanh nghiệp 2008 được sửa đổi, bổ sung bởi khoản 1 Điều 1 Luật thuế thu nhập doanh nghiệp sửa đổi năm 2013 có quy định người nộp thuế thu nhập doanh nghiệp là:

- Người nộp thuế thu nhập doanh nghiệp là tổ chức hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ có thu nhập chịu thuế theo quy định của Luật này (sau đây gọi là doanh nghiệp), bao gồm:

+ Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam;

+ Doanh nghiệp được thành lập theo quy định của pháp luật nước ngoài (sau đây gọi là doanh nghiệp nước ngoài) có cơ sở thường trú hoặc không có cơ sở thường trú tại Việt Nam;

+ Tổ chức được thành lập theo Luật hợp tác xã;

+ Đơn vị sự nghiệp được thành lập theo quy định của pháp luật Việt Nam;

+ Tổ chức khác có hoạt động sản xuất, kinh doanh có thu nhập.

- Doanh nghiệp có thu nhập chịu thuế quy định tại Điều 3 của Luật này phải nộp thuế thu nhập doanh nghiệp như sau:

+ Doanh nghiệp được thành lập theo quy định của pháp luật Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam và thu nhập chịu thuế phát sinh ngoài Việt Nam;

+ Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam và thu nhập chịu thuế phát sinh ngoài Việt Nam liên quan đến hoạt động của cơ sở thường trú đó;

+ Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam mà khoản thu nhập này không liên quan đến hoạt động của cơ sở thường trú;

+ Doanh nghiệp nước ngoài không có cơ sở thường trú tại Việt Nam nộp thuế đối với thu nhập chịu thuế phát sinh tại Việt Nam.

- Cơ sở thường trú của doanh nghiệp nước ngoài là cơ sở sản xuất, kinh doanh mà thông qua cơ sở này, doanh nghiệp nước ngoài tiến hành một phần hoặc toàn bộ hoạt động sản xuất, kinh doanh tại Việt Nam, bao gồm:

+ Chi nhánh, văn phòng điều hành, nhà máy, công xưởng, phương tiện vận tải, mỏ dầu, mỏ khí, mỏ hoặc địa điểm khai thác tài nguyên thiên nhiên khác tại Việt Nam;

+ Địa điểm xây dựng, công trình xây dựng, lắp đặt, lắp ráp;

+ Cơ sở cung cấp dịch vụ, bao gồm cả dịch vụ tư vấn thông qua người làm công hoặc tổ chức, cá nhân khác;

+ Đại lý cho doanh nghiệp nước ngoài;

+ Đại diện tại Việt Nam trong trường hợp là đại diện có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài hoặc đại diện không có thẩm quyền ký kết hợp đồng đứng tên doanh nghiệp nước ngoài nhưng thường xuyên thực hiện việc giao hàng hoá hoặc cung ứng dịch vụ tại Việt Nam.”

Các khoản chi nào được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp?

Theo quy định tại khoản 1 Điều 9 Nghị định 218/2013/NĐ-CP được bổ sung bởi khoản 5 Điều 1 Nghị định 12/2015/NĐ-CP thì các khoản chi không được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp, doanh nghiệp được trừ mọi khoản chi nếu đáp ứng đủ các điều kiện sau đây:

- Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp, bao gồm cả các khoản chi sau:

+ Khoản chi cho thực hiện nhiệm vụ giáo dục quốc phòng và an ninh, huấn luyện, hoạt động của lực lượng dân quân tự vệ và phục vụ các nhiệm vụ quốc phòng, an ninh khác theo quy định của pháp luật; khoản chi hỗ trợ phục vụ cho hoạt động của tổ chức đảng, tổ chức chính trị-xã hội trong doanh nghiệp;

+ Khoản chi cho hoạt động giáo dục nghề nghiệp, đào tạo nghề nghiệp cho người lao động theo quy định của pháp luật;

+ Các khoản chi thực tế cho hoạt động phòng, chống HIV/AIDS nơi làm việc của doanh nghiệp, bao gồm: Chi phí đào tạo cán bộ phòng, chống HIV/AIDS của doanh nghiệp, chi phí tổ chức truyền thông phòng, chống HIV/AIDS cho người lao động của doanh nghiệp, phí thực hiện tư vấn, khám và xét nghiệm HIV, chi phí hỗ trợ người nhiễm HIV là người lao động của doanh nghiệp.

- Khoản chi có đủ hóa đơn, chứng từ theo quy định của pháp luật.

Đối với các trường hợp: Mua hàng hóa là nông, lâm, thủy sản của người sản xuất, đánh bắt trực tiếp bán ra; mua sản phẩm thủ công làm bằng đay, cói, tre, nứa, lá, song, mây, rơm, vỏ dừa, sọ dừa hoặc nguyên liệu tận dụng từ sản phẩm nông nghiệp của người sản xuất thủ công trực tiếp bán ra; mua đất, đá, cát, sỏi của hộ gia đình, cá nhân tự khai thác trực tiếp bán ra, mua phế liệu của người trực tiếp thu nhặt, mua đồ dùng, tài sản, của hộ gia đình, cá nhân trực tiếp bán ra và dịch vụ mua của hộ gia đình, cá nhân không kinh doanh phải có chứng từ thanh toán chi trả tiền cho người bán và Bảng kê thu mua hàng hóa, dịch vụ do người đại diện theo pháp luật hoặc người được ủy quyền của doanh nghiệp kinh doanh ký và chịu trách nhiệm.

- Đối với hóa đơn mua hàng hóa, dịch vụ từng lần có giá trị từ hai mươi triệu đồng trở lên phải có chứng từ thanh toán không dùng tiền mặt, trừ các khoản chi của doanh nghiệp cho việc: Thực hiện nhiệm vụ quốc phòng, an ninh, cho hoạt động phòng, chống HIV/AIDS nơi làm việc, hỗ trợ phục vụ cho hoạt động của tổ chức đảng, tổ chức chính trị - xã hội trong doanh nghiệp quy định tại điểm a khoản 1 Điều 9 Nghị định 218/2013/NĐ-CP; cho việc thu mua hàng hóa, dịch vụ được lập Bảng kê quy định tại điểm b khoản 1 Điều 9 Nghị định 218/2013/NĐ-CP.