Tờ khai thuế thu nhập cá nhân từ tiền công, tiền lương là mẫu nào?

Tờ khai thuế thu nhập cá nhân từ tiền công, tiền lương là mẫu nào?

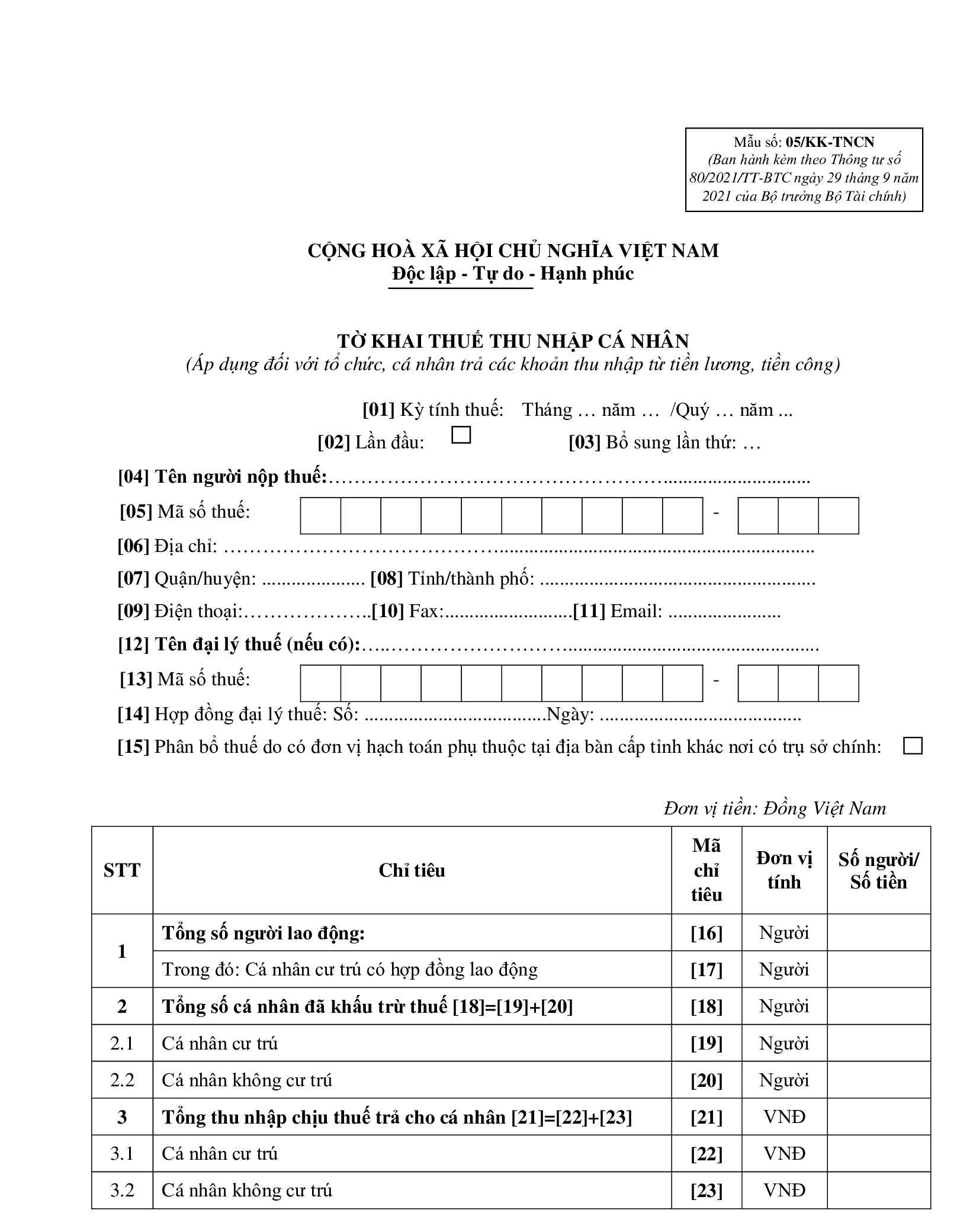

Tờ khai thuế thu nhập cá nhân (áp dụng đối với tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công) hiện nay là mẫu 05/KK-TNCN ban hành kèm theo Thông tư 80/2021/TT-BTC.

Mẫu 05/KK-TNCN có dạng như sau:

Tải về mẫu 05/KK-TNCN

Lưu ý:

- Mẫu 05/KK-TNCN chỉ áp dụng đối với tổ chức, cá nhân phát sinh trả thu nhập từ tiền lương, tiền công cho cá nhân trong tháng/quý, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế.

- Kỳ khai thuế theo tháng áp dụng đối với tổ chức, cá nhân trả thu nhập có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề trên 50 tỷ đồng hoặc trường hợp tổ chức, cá nhân trả thu nhập lựa chọn khai thuế theo tháng.

- Kỳ khai thuế theo quý áp dụng đối với tổ chức, cá nhân trả thu nhập có tổng doanh thu bán hàng hóa và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống, bao gồm cả tổ chức, cá nhân trả thu nhập không phát sinh doanh thu bán hàng hóa và cung cấp dịch vụ.

Tờ khai thuế thu nhập cá nhân từ tiền công, tiền lương là mẫu nào? (Hình từ Internet)

Không phát sinh thuế thu nhập cá nhân có phải nộp tờ khai không?

Căn cứ khoản 3 Điều 7 Nghị định 126/2020/NĐ-CP được bổ sung bởi khoản 2 Điều 1 Nghị định 91/2022/NĐ-CP quy định về các trường hợp không phải nộp hồ sơ khai thuế như sau:

Hồ sơ khai thuế

...

3. Người nộp thuế không phải nộp hồ sơ khai thuế trong các trường hợp sau đây:

a) Người nộp thuế chỉ có hoạt động, kinh doanh thuộc đối tượng không chịu thuế theo quy định của pháp luật về thuế đối với từng loại thuế.

b) Cá nhân có thu nhập được miễn thuế theo quy định của pháp luật về thuế thu nhập cá nhân và quy định tại điểm b khoản 2 Điều 79 Luật Quản lý thuế trừ cá nhân nhận thừa kế, quà tặng là bất động sản; chuyển nhượng bất động sản.

c) Doanh nghiệp chế xuất chỉ có hoạt động xuất khẩu thì không phải nộp hồ sơ khai thuế giá trị gia tăng.

d) Người nộp thuế tạm ngừng hoạt động, kinh doanh theo quy định tại Điều 4 Nghị định này.

đ) Người nộp thuế nộp hồ sơ chấm dứt hiệu lực mã số thuế, trừ trường hợp chấm dứt hoạt động, chấm dứt hợp đồng, tổ chức lại doanh nghiệp theo quy định của khoản 4 Điều 44 Luật Quản lý thuế.

e) Người khai thuế thu nhập cá nhân là tổ chức, cá nhân trả thu nhập thuộc trường hợp khai thuế thu nhập cá nhân theo tháng, quý mà trong tháng quý đó không phát sinh việc khấu trừ thuế thu nhập cá nhân của đối tượng nhận thu nhập.

...

Theo quy định trên, nếu người khai thuế thu nhập cá nhân là doanh nghiệp trả thu nhập mà trong tháng hoặc quý đó không phát sinh việc khấu trừ thuế thu nhập cá nhân của đối tượng nhận thu nhập thì không phải nộp hồ sơ kê khai thuế.

Thời hạn nộp tiền thuế thu nhập cá nhân là khi nào?

Căn cứ khoản 1 Điều 55 Luật Quản lý thuế 2019 thì thời hạn nộp thuế thu nhập cá nhân được quy định như sau:

Thời hạn nộp thuế

1. Trường hợp người nộp thuế tính thuế, thời hạn nộp thuế chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế. Trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.

Đối với thuế thu nhập doanh nghiệp thì tạm nộp theo quý, thời hạn nộp thuế chậm nhất là ngày 30 của tháng đầu quý sau.

Đối với dầu thô, thời hạn nộp thuế tài nguyên, thuế thu nhập doanh nghiệp theo lần xuất bán dầu thô là 35 ngày kể từ ngày xuất bán đối với dầu thô bán nội địa hoặc kể từ ngày thông quan hàng hóa theo quy định của pháp luật về hải quan đối với dầu thô xuất khẩu.

Đối với khí thiên nhiên, thời hạn nộp thuế tài nguyên, thuế thu nhập doanh nghiệp theo tháng.

2. Trường hợp cơ quan thuế tính thuế, thời hạn nộp thuế là thời hạn ghi trên thông báo của cơ quan thuế.

3. Đối với các khoản thu khác thuộc ngân sách nhà nước từ đất, tiền cấp quyền khai thác tài nguyên nước, tài nguyên khoáng sản, lệ phí trước bạ, lệ phí môn bài thì thời hạn nộp theo quy định của Chính phủ.

4. Đối với hàng hóa xuất khẩu, nhập khẩu thuộc đối tượng chịu thuế theo quy định của pháp luật về thuế, thời hạn nộp thuế thực hiện theo quy định của Luật Thuế xuất khẩu, thuế nhập khẩu; trường hợp phát sinh số tiền thuế phải nộp sau khi thông quan hoặc giải phóng hàng hóa thì thời hạn nộp thuế phát sinh được thực hiện như sau:

a) Thời hạn nộp thuế khai bổ sung, nộp số tiền thuế ấn định được áp dụng theo thời hạn nộp thuế của tờ khai hải quan ban đầu;

b) Thời hạn nộp thuế đối với hàng hóa phải phân tích, giám định để xác định chính xác số tiền thuế phải nộp; hàng hóa chưa có giá chính thức tại thời điểm đăng ký tờ khai hải quan; hàng hóa có khoản thực thanh toán, hàng hóa có các khoản điều chỉnh cộng vào trị giá hải quan chưa xác định được tại thời điểm đăng ký tờ khai hải quan được thực hiện theo quy định của Bộ trưởng Bộ Tài chính.

Như vậy, thời hạn nộp tiền thuế thu nhập cá nhân chậm nhất là ngày cuối cùng của thời hạn nộp hồ sơ khai thuế, có nghĩa là thời hạn nộp tiền thuế cũng là thời hạn nộp tờ khai thuế thu nhập cá nhân nếu có phát sinh số tiền thuế thu nhập cá nhân phải nộp. Ngoài ra, trong trường hợp khai bổ sung hồ sơ khai thuế, thời hạn nộp thuế là thời hạn nộp hồ sơ khai thuế của kỳ tính thuế có sai, sót.