Tờ khai đăng ký thuế lần đầu dùng cho cơ quan đại diện của tổ chức quốc tế tại Việt Nam là mẫu nào?

Cơ quan đại diện của tổ chức quốc tế tại Việt Nam là gì?

Căn cứ quy định tại khoản 3 Điều 4 Luật Cơ quan đại diện Việt Nam ở nước ngoài 2009 giải thích cơ quan đại diện của tổ chức quốc tế tại Việt Nam là Phái đoàn thường trực, Phái đoàn, Phái đoàn quan sát viên thường trực và cơ quan có tên gọi khác thực hiện chức năng đại diện của Nhà nước Việt Nam tại tổ chức quốc tế liên chính phủ.

Tờ khai đăng ký thuế lần đầu dùng cho cơ quan đại diện của tổ chức quốc tế tại Việt Nam (Hình từ Internet)

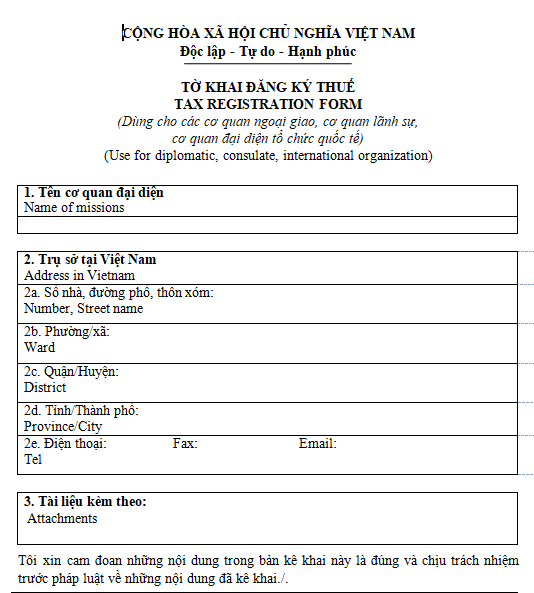

Tờ khai đăng ký thuế lần đầu dùng cho cơ quan đại diện của tổ chức quốc tế tại Việt Nam là mẫu nào?

Mẫu Tờ khai đăng ký thuế lần đầu dùng cho cơ quan đại diện của tổ chức quốc tế tại Việt Nam được hoàn thuế GTGT đối với đối tượng hưởng ưu đãi miễn trừ ngoại giao là Mẫu 06-ĐK-TCT ban hành kèm theo Thông tư 105/2020/TT-BTC.

TẢI VỀ >>> Mẫu 06-ĐK-TCT

Việc tiếp nhận hồ sơ đăng ký thuế lần đầu dùng cho cơ quan đại diện của tổ chức quốc tế tại Việt Nam như thế nào?

Căn cứ quy định tại khoản 2 Điều 6 Thông tư 105/2020/TT-BTC về việc tiếp nhận hồ sơ đăng ký thuế lần đầu dùng cho cơ quan đại diện của tổ chức quốc tế tại Việt Nam như sau:

Tiếp nhận hồ sơ đăng ký thuế

1. Hồ sơ của người nộp thuế

Hồ sơ đăng ký thuế gồm hồ sơ đăng ký thuế lần đầu; hồ sơ thay đổi thông tin đăng ký thuế; thông báo tạm ngừng hoạt động, kinh doanh hoặc tiếp tục hoạt động sau tạm ngừng hoạt động, kinh doanh trước thời hạn; hồ sơ chấm dứt hiệu lực mã số thuế; hồ sơ khôi phục mã số thuế được tiếp nhận theo quy định tại Khoản 2, Khoản 3 Điều 41 Luật Quản lý thuế.

2. Tiếp nhận hồ sơ của người nộp thuế

a) Đối với hồ sơ bằng giấy:

Công chức thuế tiếp nhận và đóng dấu tiếp nhận vào hồ sơ đăng ký thuế, ghi rõ ngày nhận hồ sơ, số lượng tài liệu theo bảng kê danh mục hồ sơ đối với trường hợp hồ sơ đăng ký thuế nộp trực tiếp tại cơ quan thuế. Công chức thuế viết phiếu hẹn ngày trả kết quả đối với hồ sơ thuộc diện cơ quan thuế phải trả kết quả cho người nộp thuế, thời hạn xử lý hồ sơ đối với từng loại hồ sơ đã tiếp nhận. Trường hợp hồ sơ đăng ký thuế gửi bằng đường bưu chính, công chức thuế đóng dấu tiếp nhận, ghi ngày nhận hồ sơ vào hồ sơ và ghi sổ văn thư của cơ quan thuế.

Công chức thuế kiểm tra hồ sơ đăng ký thuế. Trường hợp hồ sơ không đầy đủ cần phải giải trình, bổ sung thông tin, tài liệu, cơ quan thuế thông báo cho người nộp thuế theo mẫu số 01/TB-BSTT-NNT tại Phụ lục II ban hành kèm theo Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ trong thời hạn 02 (hai) ngày làm việc kể từ ngày tiếp nhận hồ sơ.

b) Đối với hồ sơ đăng ký thuế điện tử: Việc tiếp nhận hồ sơ được thực hiện theo quy định của Bộ Tài chính về giao dịch điện tử trong lĩnh vực thuế.

...

Như vậy, việc tiếp nhận hồ sơ đăng ký thuế lần đầu dùng cho cơ quan đại diện của tổ chức quốc tế tại Việt Nam được quy định như sau:

(1) Đối với hồ sơ bằng giấy:

- Công chức thuế tiếp nhận và đóng dấu tiếp nhận vào hồ sơ đăng ký thuế, ghi rõ ngày nhận hồ sơ, số lượng tài liệu theo bảng kê danh mục hồ sơ đối với trường hợp hồ sơ đăng ký thuế nộp trực tiếp tại cơ quan thuế.

Công chức thuế viết phiếu hẹn ngày trả kết quả đối với hồ sơ thuộc diện cơ quan thuế phải trả kết quả cho người nộp thuế, thời hạn xử lý hồ sơ đối với từng loại hồ sơ đã tiếp nhận. Trường hợp hồ sơ đăng ký thuế gửi bằng đường bưu chính, công chức thuế đóng dấu tiếp nhận, ghi ngày nhận hồ sơ vào hồ sơ và ghi sổ văn thư của cơ quan thuế.

- Công chức thuế kiểm tra hồ sơ đăng ký thuế. Trường hợp hồ sơ không đầy đủ cần phải giải trình, bổ sung thông tin, tài liệu, cơ quan thuế thông báo cho người nộp thuế theo mẫu số 01/TB-BSTT-NNT tại Phụ lục II ban hành kèm theo Nghị định 126/2020/NĐ-CP trong thời hạn 02 (hai) ngày làm việc kể từ ngày tiếp nhận hồ sơ.

(2) Đối với hồ sơ đăng ký thuế điện tử: Việc tiếp nhận hồ sơ được thực hiện theo quy định của Bộ Tài chính về giao dịch điện tử trong lĩnh vực thuế.