Thông báo về việc không điều chỉnh mức thuế khoán mẫu số 01/TBKĐC-CNKD thế nào?

Thông báo về việc không điều chỉnh mức thuế khoán mẫu số 01/TBKĐC-CNKD thế nào?

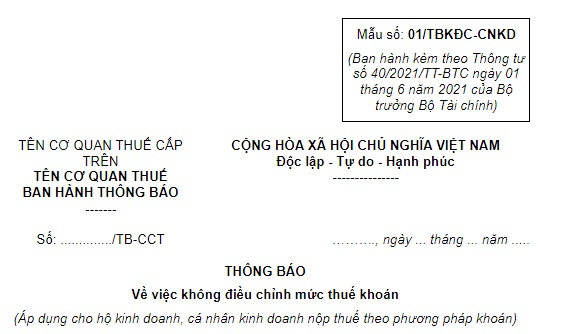

Mẫu Thông báo về việc không điều chỉnh mức thuế khoán áp dụng cho hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán là Mẫu số 01/TBKĐC-CNKD được ban hành kèm theo Thông tư 40/2021/TT-BTC như sau:

>> Tải về Mẫu số 01/TBKĐC-CNKD: Tải

Nộp thuế theo phương pháp khoán là gì?

Căn cứ Điều 3 Thông tư 40/2021/TT-BTC có giải thích một số từ ngữ như sau:

Giải thích từ ngữ

...

7. “Phương pháp khoán” là phương pháp tính thuế theo tỷ lệ trên doanh thu khoán do cơ quan thuế xác định để tính mức thuế khoán theo quy định tại Điều 51 Luật Quản lý thuế.

8. “Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán” là hộ kinh doanh, cá nhân kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ, trừ trường hợp hộ kinh doanh, cá nhân kinh doanh thuộc trường hợp nộp thuế theo phương pháp kê khai và cá nhân kinh doanh thuộc trường hợp nộp thuế theo từng lần phát sinh.

9. “Mức thuế khoán” là tiền thuế và các khoản thu khác thuộc ngân sách nhà nước phải nộp của hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán do cơ quan thuế xác định theo quy định tại Điều 51 Luật Quản lý thuế.

...

Theo quy định này thì phương pháp khoán được hiểu là phương pháp tính thuế giá trị gia tăng, thuế thu nhập cá nhân theo tỷ lệ trên doanh thu khoán do cơ quan thuế xác định để tính mức thuế khoán.

Như vậy, có thể hiểu nộp thuế theo phương pháp khoán là việc hộ kinh doanh, cá nhân kinh doanh nộp thuế giá trị gia tăng, thuế thu nhập cá nhân theo tỷ lệ trên doanh thu khoán do cơ quan thuế xác định.

Trong đó, hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán là hộ kinh doanh, cá nhân kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ, trừ trường hợp hộ kinh doanh, cá nhân kinh doanh thuộc trường hợp nộp thuế theo phương pháp kê khai và cá nhân kinh doanh thuộc trường hợp nộp thuế theo từng lần phát sinh.

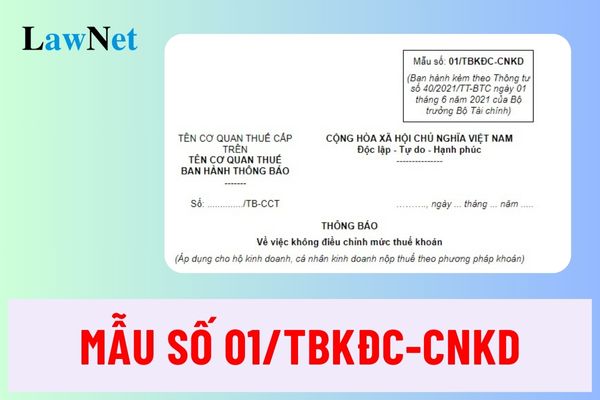

Thông báo về việc không điều chỉnh mức thuế khoán mẫu số 01/TBKĐC-CNKD thế nào? (Hình từ Internet)

Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán có phải thực hiện chế độ kế toán không?

Căn cứ Điều 7 Thông tư 40/2021/TT-BTC quy định phương pháp tính thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán như sau:

Phương pháp tính thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán

1. Phương pháp khoán được áp dụng đối với hộ kinh doanh, cá nhân kinh doanh không thuộc trường hợp nộp thuế theo phương pháp kê khai và không thuộc trường hợp nộp thuế theo từng lần phát sinh theo hướng dẫn tại Điều 5, Điều 6 Thông tư này.

2. Hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán (Hộ khoán) không phải thực hiện chế độ kế toán. Hộ khoán sử dụng hóa đơn lẻ phải lưu trữ và xuất trình cho cơ quan thuế các hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hóa, dịch vụ hợp pháp khi đề nghị cấp, bán lẻ hóa đơn theo từng lần phát sinh. Riêng trường hợp hộ khoán kinh doanh tại chợ biên giới, chợ cửa khẩu, chợ trong khu kinh tế cửa khẩu trên lãnh thổ Việt Nam phải thực hiện việc lưu trữ hóa đơn, chứng từ, hợp đồng, hồ sơ chứng minh hàng hóa hợp pháp và xuất trình khi cơ quan quản lý nhà nước có thẩm quyền yêu cầu.

...

Theo đó, trường hợp hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán thì không phải thực hiện chế độ kế toán.

Mức thuế khoán được tính như thế nào theo quy định pháp luật?

Mức thuế khoán được quy định tại Điều 51 Luật Quản lý thuế 2019 như sau:

Xác định mức thuế đối với hộ kinh doanh, cá nhân kinh doanh nộp thuế theo phương pháp khoán thuế

1. Cơ quan thuế xác định số tiền thuế phải nộp theo phương pháp khoán thuế (sau đây gọi là mức thuế khoán) đối với trường hợp hộ kinh doanh, cá nhân kinh doanh không thực hiện hoặc thực hiện không đầy đủ chế độ kế toán, hóa đơn, chứng từ, trừ trường hợp quy định tại khoản 5 Điều này.

2. Cơ quan thuế căn cứ vào tài liệu kê khai của hộ kinh doanh, cá nhân kinh doanh, cơ sở dữ liệu của cơ quan thuế, ý kiến của Hội đồng tư vấn thuế xã, phường, thị trấn để xác định mức thuế khoán.

3. Mức thuế khoán được tính theo năm dương lịch hoặc theo tháng đối với trường hợp kinh doanh theo thời vụ. Mức thuế khoán phải được công khai trong địa bàn xã, phường, thị trấn. Trường hợp có thay đổi ngành, nghề, quy mô kinh doanh, ngừng, tạm ngừng kinh doanh, người nộp thuế phải khai báo với cơ quan thuế để điều chỉnh mức thuế khoán.

4. Bộ trưởng Bộ Tài chính quy định chi tiết căn cứ, trình tự để xác định mức thuế khoán đối với hộ kinh doanh, cá nhân kinh doanh.

5. Hộ kinh doanh, cá nhân kinh doanh có quy mô về doanh thu, lao động đáp ứng từ mức cao nhất về tiêu chí của doanh nghiệp siêu nhỏ theo quy định pháp luật về hỗ trợ doanh nghiệp nhỏ và vừa phải thực hiện chế độ kế toán và nộp thuế theo phương pháp kê khai.

Theo đó, mức thuế khoán được tính theo năm dương lịch hoặc theo tháng đối với trường hợp kinh doanh theo thời vụ.