Thời hạn quyết toán thuế thu nhập cá nhân đối với cá nhân tự quyết toán là khi nào?

Thời hạn quyết toán thuế thu nhập cá nhân đối với cá nhân tự quyết toán là khi nào?

Căn cứ tại khoản 2 Điều 44 Luật Quản lý thuế 2019 có quy định như sau:

Thời hạn nộp hồ sơ khai thuế

...

2. Thời hạn nộp hồ sơ khai thuế đối với loại thuế có kỳ tính thuế theo năm được quy định như sau:

a) Chậm nhất là ngày cuối cùng của tháng thứ 3 kể từ ngày kết thúc năm dương lịch hoặc năm tài chính đối với hồ sơ quyết toán thuế năm; chậm nhất là ngày cuối cùng của tháng đầu tiên của năm dương lịch hoặc năm tài chính đối với hồ sơ khai thuế năm;

b) Chậm nhất là ngày cuối cùng của tháng thứ 4 kể từ ngày kết thúc năm dương lịch đối với hồ sơ quyết toán thuế thu nhập cá nhân của cá nhân trực tiếp quyết toán thuế;

Như vậy, đối với cá nhân trực tiếp quyết toán thuế TNCN thì thời hạn nộp quyết toán thuế xác định như sau:

Chậm nhất là ngày cuối cùng của tháng thứ tư kể từ ngày kết thúc năm dương lịch.

Thời hạn quyết toán thuế thu nhập cá nhân đối với cá nhân tự quyết toán là khi nào? (Hình từ Internet)

Cá nhân phải thực hiện quyết toán thuế thuế thu nhập cá nhân hằng năm đối với các khoản thu nhập nào?

Căn cứ điểm d khoản 6 Điều 8 Nghị định 126/2020/NĐ-CP quy định như sau:

Các loại thuế khai theo tháng, khai theo quý, khai theo năm, khai theo từng lần phát sinh nghĩa vụ thuế và khai quyết toán thuế

...

6. Các loại thuế, khoản thu khai quyết toán năm và quyết toán đến thời điểm giải thể, phá sản, chấm dứt hoạt động, chấm dứt hợp đồng hoặc tổ chức lại doanh nghiệp. Trường hợp chuyển đổi loại hình doanh nghiệp (không bao gồm doanh nghiệp nhà nước cổ phần hóa) mà doanh nghiệp chuyển đổi kế thừa toàn bộ nghĩa vụ về thuế của doanh nghiệp được chuyển đổi thì không phải khai quyết toán thuế đến thời điểm có quyết định về việc chuyển đổi doanh nghiệp, doanh nghiệp khai quyết toán khi kết thúc năm. Cụ thể như sau:

...

d) Thuế thu nhập cá nhân đối với tổ chức, cá nhân trả thu nhập chịu thuế thu nhập cá nhân từ tiền lương, tiền công; cá nhân có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập; cá nhân có thu nhập từ tiền lương, tiền công trực tiếp quyết toán thuế với cơ quan thuế. Cụ thể như sau:

d.1) Tổ chức, cá nhân trả thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế và quyết toán thay cho các cá nhân có ủy quyền do tổ chức, cá nhân trả thu nhập chi trả, không phân biệt có phát sinh khấu trừ thuế hay không phát sinh khấu trừ thuế. Trường hợp tổ chức, cá nhân không phát sinh trả thu nhập thì không phải khai quyết toán thuế thu nhập cá nhân. Trường hợp cá nhân là người lao động được điều chuyển từ tổ chức cũ đến tổ chức mới do tổ chức cũ thực hiện sáp nhập, hợp nhất, chia, tách, chuyển đổi loại hình doanh nghiệp hoặc tổ chức cũ và tổ chức mới trong cùng một hệ thống thì tổ chức mới có trách nhiệm quyết toán thuế theo ủy quyền của cá nhân đối với cả phần thu nhập do tổ chức cũ chi trả và thu lại chứng từ khấu trừ thuế thu nhập cá nhân do tổ chức cũ đã cấp cho người lao động (nếu có).

d.2) Cá nhân cư trú có thu nhập từ tiền lương, tiền công ủy quyền quyết toán thuế cho tổ chức, cá nhân trả thu nhập, cụ thể như sau:

...

d.3) Cá nhân cư trú có thu nhập từ tiền lương, tiền công trực tiếp khai quyết toán thuế thu nhập cá nhân với cơ quan thuế trong các trường hợp sau đây:

...

Như vậy, trong các khoản thu nhập chịu thuế thuế thu nhập cá nhân, việc quyết toán thuế thuế thu nhập cá nhân hằng năm chỉ áp dụng đối với loại thu nhập từ tiền lương, tiền công.

Mẫu tờ khai quyết toán thuế thu nhập cá nhân là mẫu nào?

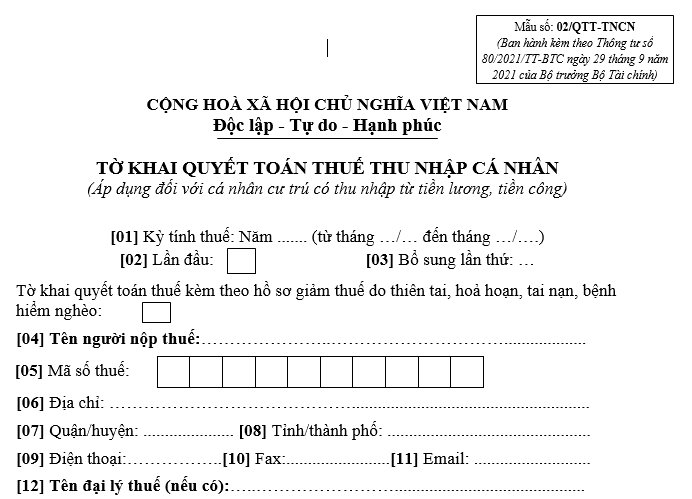

Mẫu Tờ khai quyết toán thuế thu nhập cá nhân áp dụng đối với cá nhân có thu nhập từ tiền lương, tiền công là mẫu 02/QTT-TNCN được Ban hành kèm theo Thông tư 80/2021/quyết toán thuếTT-BTC, cụ thể:

>> Tải Tải về Mẫu Tờ khai quyết toán thuế thu nhập cá nhân áp dụng đối với cá nhân có thu nhập từ tiền lương, tiền công

Cách ghi tờ khai quyết toán thuế thu nhập cá nhân áp dụng đối với cá nhân có thu nhập từ tiền lương, tiền công như sau:

[01] Thu nhập từ tiền lương, tiền công đối với cá nhân cư trú áp dụng kỳ tính thuế thu nhập cá nhân theo năm.

[02] Người nộp thuế đánh dấu X vào ô này nếu là khai quyết toán thuế thu nhập cá nhân lần đầu trong kỳ tính thuế (chưa khai bổ sung).

[03] Người nộp thuế đánh dấu X vào ô này nếu thuộc diện xét giảm thuế do thiên tai, hoả hoạn, tai nạn, bệnh hiểm nghèo ảnh hưởng đến khả năng nộp thuế.

[04] Điền đầy đủ họ và tên của người nộp thuế.

[05] Điền đầy đủ mã số thuế do cơ quan thuế cấp.

[06] Điền địa chỉ của người nộp thuế (số nhà, tên đường, thôn, xã, phường), không điền tên quận/huyện và tỉnh/thành phố (vì sẽ điền tại mục [7] và [8]).

[07] Điền đầy đủ tên của đại lý thuế trong trường hợp người nộp thuế có ký hợp đồng với đại lý thuế để thực hiện các thủ tục về thuế thay cho mình.

[08] Điền mã số thuế của đại lý thuế (nếu có).

[09] Điền đầy đủ tên của tổ chức trả thu nhập chịu thuế thu nhập cá nhân.

[10] Điền mã số thuế của tổ chức trả thu nhập chịu thuế thu nhập cá nhân.

[11] Tại cột này, người nộp thuế điền cụ thể số tiền hoặc số người theo hướng dẫn tại cột Chỉ tiêu.