Theo Thông tư 200/2014 thì hệ thống tài khoản kế toán gồm bao nhiêu loại?

Theo thông tư 200/2014 thì hệ thống tài khoản kế toán gồm bao nhiêu loại?

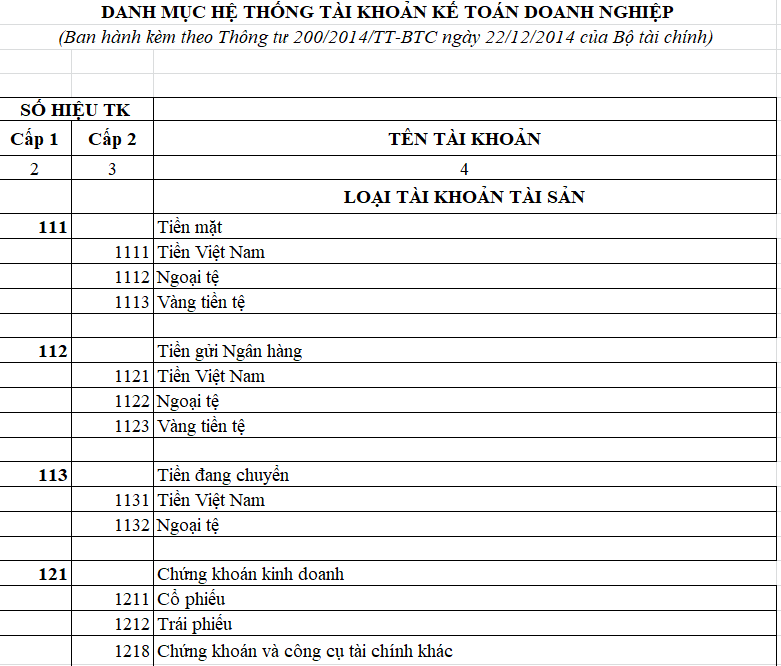

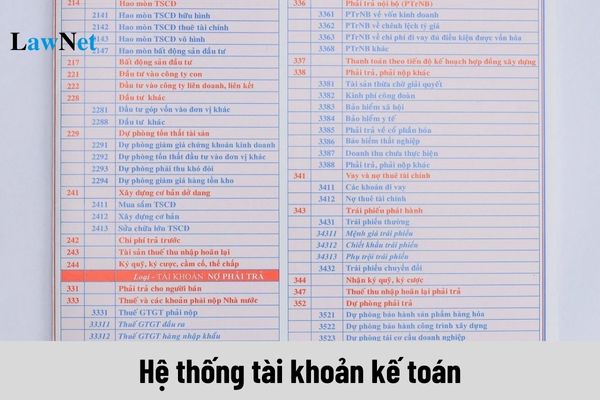

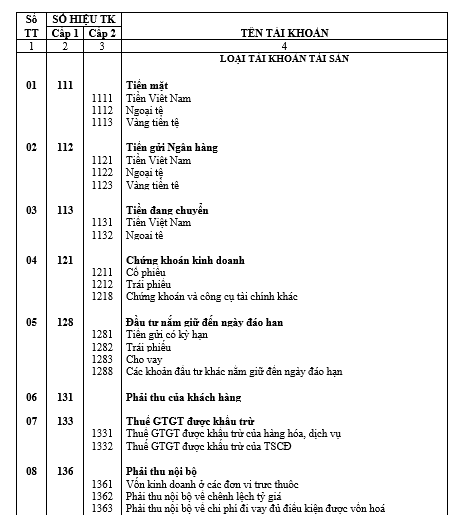

Hệ thống tài khoản kế toán doanh nghiệp Việt Nam hiện hành được ban hành kèm theo Thông tư 200/2014/TT-BTC.

Theo đó, Bảng hệ thống tài khoản kế toán theo Thông tư 200 được quy định tại Phụ lục 1 ban hành kèm theo Thông tư 200/2014/TT-BTC quy định hiện hành có 76 tài khoản cấp 1 và không có tài khoản ngoại bảng.

Xem Hệ thống tài khoản kế toán theo Thông tư 200: tại đây

Theo Thông tư 200/2014 thì hệ thống tài khoản kế toán gồm bao nhiêu loại? (Hình từ Internet)

Ký hiệu các tài khoản kế toán cấp 1 ra sao?

Căn cứ tại Bảng hệ thống tài khoản kế toán theo Thông tư 200 được quy định tại Phụ lục 1 ban hành kèm theo Thông tư 200/2014/TT-BTC.

Tài khoản cấp 1 là những tài khoản tổng hợp phản ánh đối tượng ở dạng tổng quát.

Theo đó, các tài khoản cấp 1 được ký hiệu bởi 3 chữ số, như sau:

Ví dụ: Tài khoản 111 - Tiền mặt; TK 131 - Phải thu của khách hàng

Lựa chọn đơn vị tiền tệ trong kế toán như thế nào?

Căn cứ theo Điều 4 Thông tư 200/2014/TT-BTC có nêu rõ lựa chọn đơn vị tiền tệ trong kế toán như sau:

- Doanh nghiệp có nghiệp vụ thu, chi chủ yếu bằng ngoại tệ căn cứ vào quy định của Luật Kế toán, để xem xét, quyết định lựa chọn đơn vị tiền tệ trong kế toán và chịu trách nhiệm về quyết định đó trước pháp luật. Khi lựa chọn đơn vị tiền tệ trong kế toán, doanh nghiệp phải thông báo cho cơ quan thuế quản lý trực tiếp.

- Đơn vị tiền tệ trong kế toán là đơn vị tiền tệ:

+ Được sử dụng chủ yếu trong các giao dịch bán hàng, cung cấp dịch vụ của đơn vị, có ảnh hưởng lớn đến giá bán hàng hoá và cung cấp dịch vụ và thường chính là đơn vị tiền tệ dùng để niêm yết giá bán và được thanh toán; và

+ Được sử dụng chủ yếu trong việc mua hàng hóa, dịch vụ, có ảnh hưởng lớn đến chi phí nhân công, nguyên vật liệu và các chi phí sản xuất, kinh doanh khác, thông thường chính là đơn vị tiền tệ dùng để thanh toán cho các chi phí đó.

- Các yếu tố sau đây cũng được xem xét và cung cấp bằng chứng về đơn vị tiền tệ trong kế toán của đơn vị:

+ Đơn vị tiền tệ sử dụng để huy động các nguồn lực tài chính (như phát hành cổ phiếu, trái phiếu);

+ Đơn vị tiền tệ thường xuyên thu được từ các hoạt động kinh doanh và được tích trữ lại.

- Đơn vị tiền tệ trong kế toán phản ánh các giao dịch, sự kiện, điều kiện liên quan đến hoạt động của đơn vị. Sau khi xác định được đơn vị tiền tệ trong kế toán thì đơn vị không được thay đổi trừ khi có sự thay đổi trọng yếu trong các giao dịch, sự kiện và điều kiện đó.

Nguyên tắc kế toán tiền được quy định ra sao?

Căn cứ tại Điều 11 Thông tư 200/2014/TT-BTC quy định nguyên tắc kế toán tiền như sau:

Nguyên tắc kế toán tiền

1. Kế toán phải mở sổ kế toán ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, xuất, nhập tiền, ngoại tệ và tính ra số tồn tại quỹ và từng tài khoản ở Ngân hàng tại mọi thời điểm để tiện cho việc kiểm tra, đối chiếu.

2. Các khoản tiền do doanh nghiệp khác và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như tiền của doanh nghiệp.

3. Khi thu, chi phải có phiếu thu, phiếu chi và có đủ chữ ký theo quy định của chế độ chứng từ kế toán.

4. Kế toán phải theo dõi chi tiết tiền theo nguyên tệ. Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra Đồng Việt Nam theo nguyên tắc:

- Bên Nợ các tài khoản tiền áp dụng tỷ giá giao dịch thực tế;

- Bên Có các tài khoản tiền áp dụng tỷ giá ghi sổ bình quân gia quyền.

5. Tại thời điểm lập Báo cáo tài chính theo quy định của pháp luật, doanh nghiệp phải đánh giá lại số dư ngoại tệ và vàng tiền tệ theo tỷ giá giao dịch thực tế.

Theo đó, kế toán phải đảm bảo thực hiện các nguyên tắc sau:

- Kế toán phải mở sổ kế toán ghi chép hàng ngày liên tục theo trình tự phát sinh các khoản thu, chi, xuất, nhập tiền, ngoại tệ và tính ra số tồn tại quỹ và từng tài khoản ở Ngân hàng tại mọi thời điểm để tiện cho việc kiểm tra, đối chiếu.

- Các khoản tiền do doanh nghiệp khác và cá nhân ký cược, ký quỹ tại doanh nghiệp được quản lý và hạch toán như tiền của doanh nghiệp.

- Khi thu, chi phải có phiếu thu, phiếu chi và có đủ chữ ký theo quy định của chế độ chứng từ kế toán.

- Kế toán phải theo dõi chi tiết tiền theo nguyên tệ. Khi phát sinh các giao dịch bằng ngoại tệ, kế toán phải quy đổi ngoại tệ ra Đồng Việt Nam theo nguyên tắc:

+ Bên Nợ các tài khoản tiền áp dụng tỷ giá giao dịch thực tế;

+ Bên Có các tài khoản tiền áp dụng tỷ giá ghi sổ bình quân gia quyền.

- Tại thời điểm lập Báo cáo tài chính theo quy định của pháp luật, doanh nghiệp phải đánh giá lại số dư ngoại tệ và vàng tiền tệ theo tỷ giá giao dịch thực tế.