Tải mẫu giấy đề nghị thanh toán (Mẫu 05-TT) mới nhất?

Tải mẫu giấy đề nghị thanh toán (Mẫu 05-TT) mới nhất?

Trong công tác kế toán và quản lý tài chính, việc thanh toán là một phần quan trọng, giúp đảm bảo các giao dịch được thực hiện một cách minh bạch và hợp lý. Để thực hiện thanh toán đúng quy định, các tổ chức, doanh nghiệp cần sử dụng các mẫu giấy tờ chính thức.

Hiện nay, mẫu giấy đề nghị thanh toán được áp dụng theo Mẫu số 05-TT ban hành kèm theo Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC. Dưới đây là cụ thể các mẫu giấy đề nghị thanh toán mà các bạn có thể lựa chọn sử dụng tùy vào mục đích:

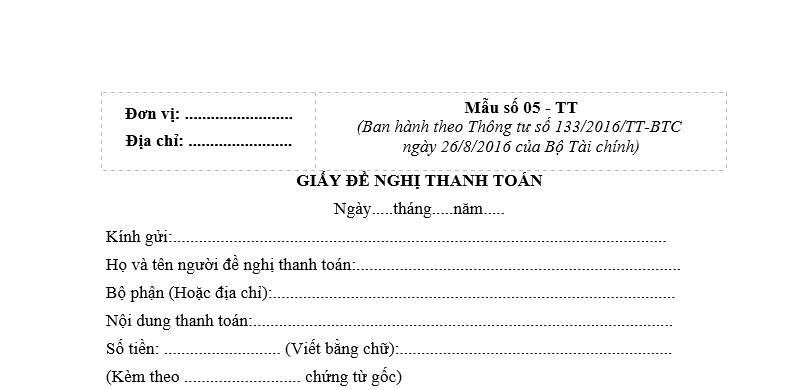

(1) Mẫu Giấy đề nghị thanh toán theo Mẫu 05-TT ban hành kèm theo Thông tư 133/2016/TT-BTC

Căn cứ theo Điều 2 Thông tư 133/2016/TT-BTC thì Mẫu giấy đề nghị thanh toán theo Thông tư 133/2016/TT-BTC sẽ áp dụng cho:

- Doanh nghiệp nhỏ và vừa (cả doanh nghiệp siêu nhỏ) thuộc mọi lĩnh vực, mọi thành phần kinh tế (trừ doanh nghiệp Nhà nước, doanh nghiệp do Nhà nước sở hữu trên 50% vốn điều lệ, công ty đại chúng theo quy định của pháp luật về chứng khoán, các hợp tác xã, liên hiệp hợp tác xã)

- Doanh nghiệp có quy mô nhỏ và vừa thuộc lĩnh vực đặc thù như điện lực, dầu khí, bảo hiểm, chứng khoán... được Bộ Tài chính ban hành/chấp thuận áp dụng chế độ kế toán đặc thù.

Mẫu số 05-TT Mẫu giấy đề nghị thanh toán quy định tại Phụ lục 3 Danh mục Biểu mẫu, giải thích nội dung và phương pháp ghi chép chứng từ kế toán ban hành kèm theo Thông tư 133/2016/TT-BTC...Tải về

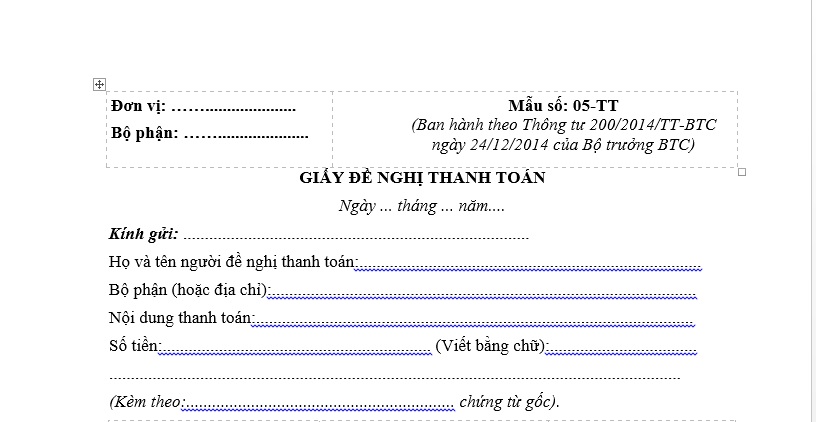

(2) Mẫu Giấy đề nghị thanh toán theo Mẫu 05-TT ban hành kèm theo Thông tư 200/2014/TT-BTC

Căn cứ theo Điều 1 Thông tư 200/2014/TT-BTC quy định thì Mẫu giấy đề nghị thanh toán theo Thông tư 200/2014/TT-BTC sẽ áp dụng cho doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế

Mẫu số 05-TT Mẫu giấy đề nghị thanh toán quy định tại Phụ lục 3 Danh mục và Biểu mẫu chứng từ kế toán ban hành kèm theo Thông tư 200/2014/TT-BTC... Tải về

Tải mẫu giấy đề nghị thanh toán (Mẫu 05-TT) mới nhất? (Hình ảnh từ Internet)

Doanh nghiệp nhỏ và vừa có thể áp dụng chế độ kế toán theo Thông tư 200/2014/TT-BTC không?

Căn cứ theo Điều 3 Thông tư 133/2016/TT-BTC quy định về nguyên tắc áp dụng chế độ kế toán như sau

Nguyên tắc chung

1. Doanh nghiệp nhỏ và vừa có thể lựa chọn áp dụng Chế độ kế toán doanh nghiệp ban hành theo Thông tư số 200/2014/TT-BTC ngày 22/12/2015 của Bộ Tài chính và các văn bản sửa đổi, bổ sung hoặc thay thế nhưng phải thông báo cho cơ quan thuế quản lý doanh nghiệp và phải thực hiện nhất quán trong năm tài chính. Trường hợp chuyển đổi trở lại áp dụng chế độ kế toán doanh nghiệp nhỏ và vừa theo Thông tư này thì phải thực hiện từ đầu năm tài chính và phải thông báo lại cho cơ quan Thuế.

2. Doanh nghiệp vừa và nhỏ căn cứ vào nguyên tắc kế toán, nội dung và kết cấu của các tài khoản kế toán quy định tại Thông tư này để phản ánh và hạch toán các giao dịch kinh tế phát sinh phù hợp với đặc điểm hoạt động và yêu cầu quản lý của đơn vị.

3. Trường hợp trong năm tài chính doanh nghiệp có những thay đổi dẫn đến không còn thuộc đối tượng áp dụng theo quy định tại Điều 2 Thông tư này thì được áp dụng Thông tư này cho đến hết năm tài chính hiện tại và phải áp dụng Chế độ kế toán phù hợp với quy định của pháp luật kể từ năm tài chính kế tiếp.

Như vậy, doanh nghiệp nhỏ và vừa có thể áp dụng chế độ kế toán theo Thông tư 200/2014/TT-BTC nhưng phải thông báo cho cơ quan thuế quản lý doanh nghiệp và phải thực hiện nhất quán trong năm tài chính.

Trường hợp chuyển đổi trở lại áp dụng chế độ kế toán doanh nghiệp nhỏ và vừa theo Thông tư 133/2016/TT-BTC thì phải thực hiện từ đầu năm tài chính và phải thông báo lại cho cơ quan Thuế.

Hạn chót nộp báo cáo tài chính năm 2025 đối với doanh nghiệp nhỏ và vừa là ngày mấy?

Căn cứ quy định tại khoản 1 Điều 80 Thông tư 133/2016/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp nhỏ và vừa về thời hạn lập và gửi báo cáo tài chính:

Trách nhiệm, thời hạn lập và gửi báo cáo tài chính

1. Trách nhiệm, thời hạn lập và gửi báo cáo tài chính:

a) Tất cả các doanh nghiệp nhỏ và vừa phải lập và gửi báo cáo tài chính năm chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính cho các cơ quan có liên quan theo quy định.

b) Ngoài việc lập báo cáo tài chính năm, các doanh nghiệp có thể lập báo cáo tài chính hàng tháng, quý để phục vụ yêu cầu quản lý và điều hành hoạt động sản xuất, kinh doanh của doanh nghiệp.

...

Căn cứ trên quy định tất cả các doanh nghiệp nhỏ và vừa phải lập và gửi Báo cáo tài chính năm chậm nhất là 90 ngày kể từ ngày kết thúc năm tài chính cho các cơ quan có liên quan theo quy định.

Kỳ kế toán năm 2025 là từ ngày 01/01/2025 đến 31/12/2025 thì thời hạn nộp Báo cáo tài chính năm 2024 là ngày 30/3/2026.